【原报告在线阅读和下载】:20260703【MKList.com】全球科技:Agentic Era系列一:智能体AI浪潮已至,CPU与IC载板迎来非线性跃迁 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、一句话核心观点

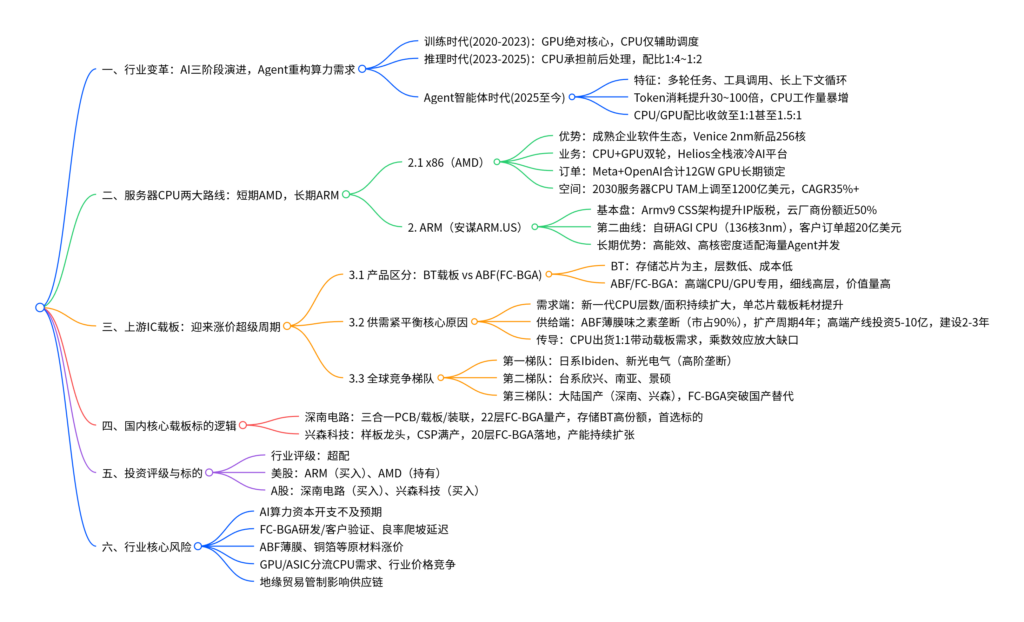

Agentic智能体AI时代催生海量多轮调度、工具调用算力需求,服务器CPU/GPU配比由传统1:8向1:1甚至更高切换,带动CPU市场空间非线性扩容,同时上游ABF/FC-BGA IC载板受益芯片层数、尺寸升级+原材料供给紧缺进入量价齐升超级周期,推荐长期ARM架构龙头、短期AMD双算力厂商,国内优先布局深南电路、兴森科技等FC-BGA载板国产替代核心标的,行业给予超配评级。

二、思维导图

三、文档核心内容表格汇总

表1 AI三阶段算力分工与CPU需求对比

| 阶段 | 时间区间 | 核心工作负载 | CPU承担占比 | CPU:GPU配比 | 核心变化 |

|---|---|---|---|---|---|

| 模型训练 | 2020-2023 | 大批量矩阵运算 | 5%-20% | 1:8 | GPU绝对核心,CPU仅数据搬运 |

| 通用推理 | 2023-2025 | 单次问答单轮推理 | 15%-50% | 1:4~1:2 | CPU负责前后处理、调度 |

| Agent智能体 | 2025至今 | 多轮规划+工具调用+循环验证 | 70%-90% | 1:1~1.5:1 | CPU成为任务编排中枢,Token数十倍增长 |

表2 x86(AMD)与ARM(安谋)核心优劣势对比

| 对比维度 | AMD(x86) | ARM Holdings |

|---|---|---|

| 架构属性 | 复杂指令集CISC | 精简RISC架构 |

| 核心优势 | 存量政企软件生态完全兼容,Venice 2nm 256核 | 低功耗、高并发高密度,云厂商自研芯片首选 |

| 产品布局 | EPYC CPU+Instinct GPU+Helios整柜方案 | IP授权+自研AGI服务器CPU双业务 |

| 客户资源 | Meta、OpenAI锁定12GW长期GPU订单 | AWS/谷歌/微软云CPU份额近50% |

| 业绩弹性 | 短期兑现强,26Q2服务器CPU收入+70%+ | 长期增量空间更大,AGI CPU目标150亿年收入 |

| 估值逻辑 | 持有,目标价574美元,6%上涨空间 | 买入,目标价397美元,16%上涨空间 |

表3 BT载板与ABF(FC-BGA)核心差异对比

| 指标 | BT载板 | ABF/FC-BGA载板 |

|---|---|---|

| 核心基材 | BT树脂 | 味之素ABF薄膜(全球垄断) |

| 适用芯片 | 存储、中低端SoC | 高端AI CPU/GPU、HBM |

| 常规层数 | 4-8层 | 12-20层,新一代14-16L+ |

| 布线精度 | 普通线宽 | 超细线路、微孔互连 |

| 单块价值量 | 低 | 2.5~5倍BT载板 |

| 上游供给格局 | 原料供给分散 | 味之素市占90%,扩产周期4年 |

| 行业周期 | 消费电子弱周期 | AI算力超级涨价周期 |

表4 IC载板全球竞争梯队格局

| 梯队 | 代表企业 | 核心优势 | 核心客户 | 短板 |

|---|---|---|---|---|

| 第一梯队(日系高阶) | Ibiden、新光电气 | 16层以上FC-BGA成熟,绑定ABF长期供给 | Intel、NVIDIA、AMD | 产能扩张缓慢、价格高企 |

| 第二梯队(台系产能) | 欣兴电子、南亚PCB、景硕 | 产能规模大,成本优势 | AMD、英伟达、存储厂商 | 超高阶技术弱于日系 |

| 第三梯队(国产替代) | 深南电路、兴森科技 | 本土芯片配套,国内产线快速扩产 | 国内算力、存储企业 | 20层以上高阶良率仍爬坡 |

表5 国内两家核心载上市公司对比

| 对比项 | 深南电路(002916) | 兴森科技(002436) |

|---|---|---|

| 业务结构 | PCB+封装基板+电子装联三合一 | 高端样板+CSP载板+FC-BGA |

| 2025载板营收 | 41.48亿元(+30.8%) | 16.70亿元(+49.7%) |

| 技术能力 | 22层FC-BGA量产,存储BT头部供应商 | 20层FC-BGA量产,低层良率95%+ |

| 产能规划 | 无锡46亿高端PCB项目2027投产 | S3载板扩产,ABF产能持续爬坡 |

| 机构评级 | 买入,目标价600元(+31%) | 买入,目标价61元(+20%) |

| 核心看点 | 一站式服务,大客户壁垒强 | 样板现金流支撑载板研发投入 |

表6 三大核心标的投资要点汇总

| 标的 | 评级 | 目标价 | 核心投资逻辑 | 关键催化 |

|---|---|---|---|---|

| ARM(US) | 买入 | 397美元 | Armv9版税增长,自研AGI CPU打开第二增长曲线 | 云厂商ARM服务器大规模落地 |

| AMD(US) | 持有 | 574美元 | CPU/GPU双轮,Helios全栈AI机柜,Meta/OpenAI长单 | 2nm Venice CPU放量、MI450 GPU出货 |

| 深南电路 | 买入 | 600元 | 国内FC-BGA龙头,存储BT高份额,三合一协同 | AI服务器整机出货超预期,高阶载板良率提升 |

| 兴森科技 | 买入 | 61元 | 样板业务稳定,CSP满产,FC-BGA产能释放 | 国内芯片客户认证落地 |

表7 行业核心风险汇总

| 风险类型 | 具体影响 |

|---|---|

| 算力资本开支不及 | 云厂商缩减AI服务器采购,CPU、载板需求同步下滑 |

| 技术迭代风险 | FC-BGA良率爬坡、海外客户验证延期,国产替代节奏放缓 |

| 原材料约束 | ABF薄膜、高速铜箔涨价,压缩载板企业毛利率 |

| 竞争冲击 | ASIC、专用NPU分流通用CPU需求,CPU TAM增速下修 |

| 地缘贸易 | 海外芯片/设备出口管制,国内算力产业链建设受阻 |

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容