【原报告在线阅读和下载】:20260706【MKList.com】计算机行业研究:光产业链更新 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、一句话核心观点

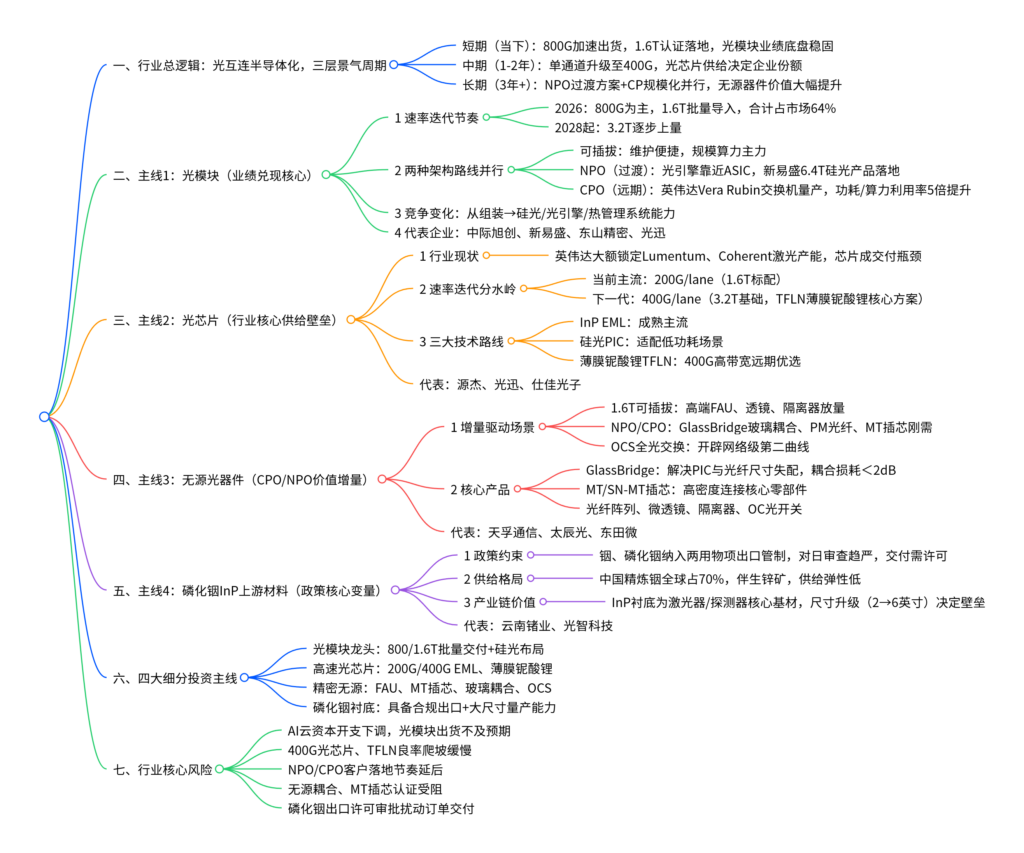

AI算力驱动光互连全面升级,行业主线分为三层:短期800G/1.6T光模块持续放量兑现业绩,中期200G→400G光芯片是产能供给核心竞争壁垒,长期NPO过渡、CPO规模化落地带动无源器件价值重估,叠加铟/磷化铟出口管制重塑上游材料供应链,产业链从单一光模块竞争升级为光芯片、光引擎、精密无源耦合一体化系统比拼,沿光模块、光芯片、无源器件、磷化铟四条主线布局龙头标的。

二、思维导图

三、文档核心表格汇总

表1 全球数通光模块市场规模预测(单位:亿美元)

| 速率档位 | 2026市场规模 | 行业定位 | 核心驱动 |

|---|---|---|---|

| 800G+1.6T | 146 | 占整体64% | 当前AI集群大规模扩建,短期业绩基本盘 |

| 3.2T | 2028年起逐步起量 | 下一代迭代方向 | 400G/lane光芯片成熟后放量 |

| 200G及以下 | 存量市场 | 传统算力/通信 | 增速放缓,存量替换为主 |

| 整体2026总规模 | 228 | 行业总量 | 全球各大云厂商算力持续扩张 |

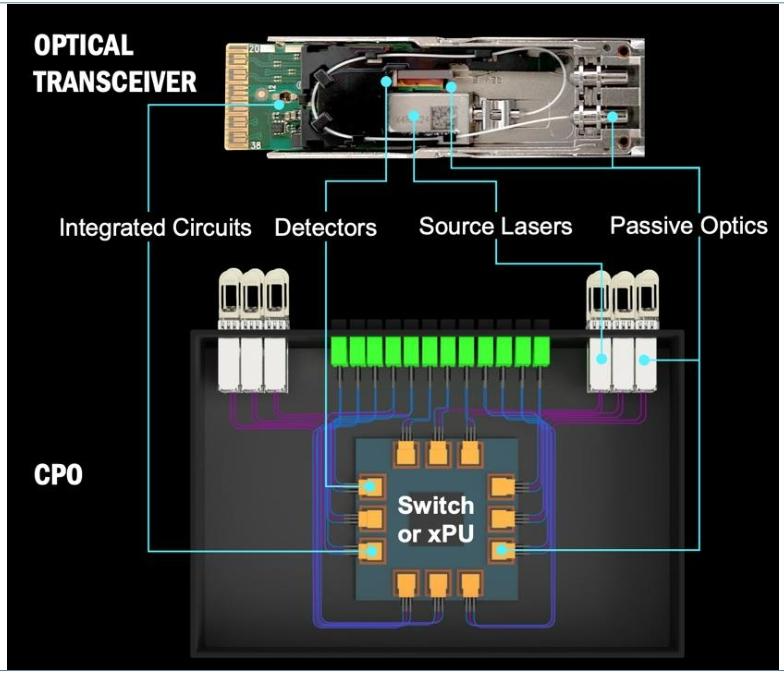

表2 可插拔 vs CPO架构全方位对比

| 对比维度 | 传统可插拔光模块 | CPO共封装光学 |

|---|---|---|

| 光引擎位置 | 机箱面板,远离ASIC | 与ASIC芯片封装一体 |

| 电信号损耗 | 高,长PCB走线 | 极低,短路径 |

| 功耗效率 | 基准 | 提升5倍 |

| 系统算力在线时长 | 基准 | 提升5倍 |

| 部署速度 | 常规 | 提升1.3倍 |

| 优势 | 标准化、易维修、供应链成熟 | 低功耗、高密度、超高带宽 |

| 短板 | 电损耗高 | 封装复杂、维修难度大 |

| 落地节奏 | 当前主力出货 | 英伟达交换机已量产,逐步渗透高端交换场景 |

表3 三大光芯片技术路线优劣势与适用场景

| 技术路线 | 核心优势 | 短板 | 适配产品 |

|---|---|---|---|

| InP EML | 工艺成熟、良率稳定、产业链完善 | 400G带宽成本偏高 | 1.6T主流光模块,短期主力 |

| 硅光PIC | 低功耗、单片集成度高 | 调制带宽上限有限 | NPO、低功耗短距光引擎 |

| 薄膜铌酸锂TFLN | 超高带宽、低驱动电压、低插损 | 6/8英寸晶圆量产良率爬坡 | 3.2T、下一代CPO高端调制器 |

表4 无源器件三大增长逻辑拆分

| 增长阶段 | 驱动产品 | 下游应用场景 | 增量来源 |

|---|---|---|---|

| 第一阶段(短期) | FAU、透镜阵列、隔离器 | 800G/1.6T可插拔模块 | 现有高速模块放量带动配套 |

| 第二阶段(中期) | GlassBridge、SN-MT插芯、PM光纤 | NPO板上光引擎 | 芯片侧高密度耦合刚需 |

| 第三阶段(长期) | OCS光开关、全光布线 | AI数据中心全网架构 | 光路动态调度,网络级增量 |

表5 磷化铟产业链核心供需与政策要点

| 项目 | 核心数据/规则 | 产业影响 |

|---|---|---|

| 全球精炼铟供给 | 中国产量占70%,铟为锌矿伴生 | 供给弹性弱,价格易受供需扰动 |

| 核心下游传统需求 | ITO导电玻璃(平板显示) | 行业需求基本盘 |

| 增量需求 | 高速光模块激光器、探测器衬底 | AI光互连带来增量弹性 |

| 出口管制政策 | 铟、磷化铟、三甲基铟纳入两用物项;对日实体管控 | 出口订单需审批,合规交付成核心壁垒 |

| 衬底升级路线 | 2/3英寸量产,6英寸试产认证 | 大尺寸衬底企业长期壁垒更高 |

表6 各细分赛道核心代表标的分类

| 产业链环节 | A股核心标的 | 核心看点 |

|---|---|---|

| 高速光模块 | 中际旭创、新易盛、东山精密、光迅 | 800/1.6T批量交付,布局硅光/NPO |

| 光芯片 | 源杰科技、光迅科技、仕佳光子 | 200G EML量产,TFLN研发 |

| 无源光器件 | 天孚通信、太辰光、东田微 | FAU、MT插芯、玻璃耦合组件 |

| 薄膜铌酸锂 | 光迅科技、天通股份 | 400G调制器研发验证 |

| 磷化铟衬底 | 云南锗业、光智科技 | 具备衬底产能与出口合规能力 |

表7 行业核心风险清单

| 风险类别 | 具体影响 |

|---|---|

| 算力资本开支风险 | 云厂商削减AI服务器采购,800G/1.6T光模块订单下滑 |

| 光芯片技术风险 | 400G EML、薄膜铌酸锂良率爬坡不及预期,供给受限 |

| 架构落地风险 | NPO、CPO客户验证、规模化部署节奏大幅延后 |

| 无源器件风险 | GlassBridge、MT插芯耦合良率低,制约CPO量产 |

| 材料政策风险 | 磷化铟出口许可审批缓慢,海外订单交付受阻 |

| 价格竞争风险 | 1.6T、高速光模块行业价格战压缩毛利率 |

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容