【原报告在线阅读和下载】:20260702【MKList.com】2026年年中电子行业展望:AI产业链新机遇 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、一句话核心观点

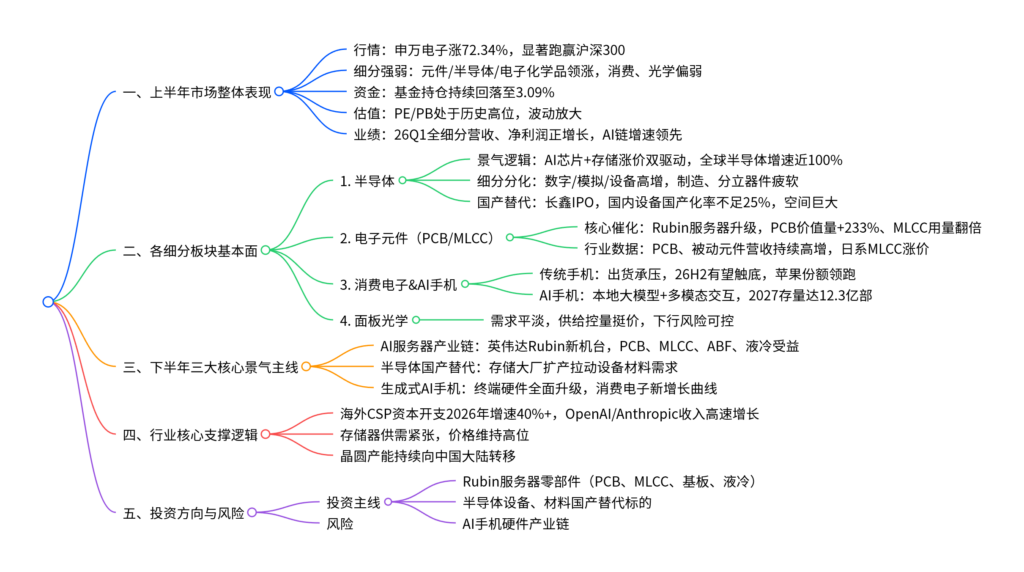

2026年电子行业核心驱动为AI算力高景气,全年主线围绕英伟达Rubin服务器零部件价值量爆发、存储涨价+国产设备材料替代、生成式AI手机三大方向,板块上半年涨幅大幅跑赢大盘但估值偏高,细分板块业绩分化,下半年AI资本开支高增支撑行业延续景气,重点布局服务器PCB/MLCC、半导体设备、AI手机产业链。

二、思维导图

三、文档核心内容(多表格汇总)

表1 2026上半年电子板块整体市场表现

| 指标 | 核心数据 | 解读 |

|---|---|---|

| 板块涨幅(截至6.24) | 申万电子+72.34%,沪深300+6.76% | AI算力行情主导,板块大幅超额收益 |

| 细分板块强弱排序 | 元件>电子化学品>半导体>其他电子>光学>消费电子 | PCB、存储设备直接受益AI服务器 |

| 26Q1基金持仓比例 | 3.09%,较25Q2高点7.94%大幅下滑 | 机构高位减仓,筹码分散 |

| 当前估值水平 | PE 94.82倍,PB 8.02倍 | 处于历史高位,利空敏感、波动加大 |

| 26Q1营收增速(由高到低) | 其他电子95.42%、消费电子33.82%、元件30.22%、半导体24.21%、电子化学品20.51%、光学2.07% | AI相关产业链营收增速显著领先 |

| 26Q1扣非净利增速 | 半导体207.31%、其他电子154.37%、元件44.06%、消费电子46.39%、电子化学品18.16%、光学-61.51% | 光学面板利润承压,半导体利润弹性最大 |

表2 各细分赛道基本面概况

2.1 半导体板块细分景气分化

| 半导体细分 | 26Q1营收同比 | 核心驱动/现状 |

|---|---|---|

| 数字芯片设计 | 77.37% | AI GPU、算力芯片需求爆发,台积电营收持续30%+ |

| 模拟芯片设计 | 23.72% | AI服务器电源、信号芯片需求回暖 |

| 半导体设备 | 28.46% | 长鑫等存储厂扩产,国产设备导入加速 |

| 集成电路制造 | 10.90% | 传统手机芯片需求疲软拖累 |

| 分立器件 | -46.82% | 消费电子传统需求下滑 |

| 行业整体 | 24.10% | 全球半导体3月移动增速93.96%,存储涨价贡献最大增量 |

2.2 电子元件(PCB/被动元件)

| 品类 | 景气逻辑&关键数据 |

|---|---|

| PCB | 英伟达Rubin机架PCB价值量较上一代+233%;台股PCB营收同比16.16%,正交背板、CoWoP新技术拉动高端需求 |

| MLCC | Rubin单板MLCC用量从6500颗升至12000颗;村田、太阳诱电上调AI服务器MLCC价格15%-35% |

| 被动元件整体 | 26Q1营收+32.46%,服务器、新能源车为核心新增需求,对冲手机疲软 |

2.3 消费电子(传统手机+AI手机)

| 维度 | 数据与判断 |

|---|---|

| 全球手机出货(26Q1) | 同比-3%,仅拉美增长3%;苹果份额21%全球第一 |

| 国内手机12M出货同比 | -5.06%,行业下行周期,26下半年有望见底 |

| AI手机定义标准 | 本地大模型部署、多模态输入输出、自然交互、专用NPU硬件 |

| 规模预测 | 2023存量百万级,2027年达12.3亿部,渗透率43% |

| 硬件升级方向 | 端侧大模型参数提升、高带宽内存、AI处理芯片 |

2.4 光学面板板块

| 指标 | 内容 |

|---|---|

| 26Q1光学营收增速 | 2.07%,面板营收+3.30%,LED-1.68% |

| 供需格局 | 韩台关停落后产线,头部控量挺价,TV/PC面板价格稳定 |

| 行业判断 | 下行风险可控,大尺寸面板长期带来稳定增量 |

表3 下半年三大核心投资主线逻辑

3.1 主线一:英伟达Rubin AI服务器零部件增量拆解

|零部件|上代GB300成本|Rubin VR200成本|价值增幅|技术变化|

| —- | —- | —- | —- |

|PCB|35100美元|116730美元|+233%|78层M9正交背板,替代上万铜缆|

|MLCC|1530美元|4320美元|+182%|单柜用量翻倍,高端高容型号紧缺|

|ABF载板|11160美元|20340美元|+82%|CoWoP工艺简化封装,高端载板需求提升|

|内存|373939美元|2001600美元|+435%|AI训练超大容量存储刚需|

|电源|57600美元|76000美元|+32%|高功率服务器电源升级|

|液冷|64610美元|72080美元|+12%|高密度GPU散热刚需|

|整机总价|399万美金|780万美金|+95%|算力性能提升3.5倍,推理成本大幅下降|

3.2 主线二:半导体国产替代(存储+设备材料)

| 维度 | 关键信息 |

|---|---|

| 存储行业 | 2025年4月起存储价格持续上涨;长鑫IPO募资295亿扩产,长存股改推进 |

| 长鑫业绩(26Q1) | 营收508亿(+719.13%),归母净利247.62亿(+1688.30%) |

| 设备国产化率 | 整体仅24%,先进制程国产化率更低,国产设备渗透率持续提升 |

| 产能转移趋势 | 中国大陆晶圆产能全球占比15%,预计2030年达24% |

| 设备/材料市场 | 2010-2024国内半导体设备销售额从36.8亿增至495.5亿美元 |

3.3 主线三:生成式AI手机产业链

| 发展逻辑 | 配套硬件增量 |

|---|---|

| 交互变革:GUI转向VUI语音多模态交互 | 端侧NPU、高算力SoC、大容量LPDDR |

| 本地大模型落地,无需重度依赖云端 | 高端存储、影像处理芯片、AI专用传感器 |

| 多模态生成(图文音视频) | 屏幕、摄像头、音频模组全面升级 |

表4 AI算力需求底层支撑数据

| 指标 | 数据 |

|---|---|

| 2026全球八大云厂商Capex预期 | 6000亿美元以上,同比增速40%+ |

| 北美云厂商12M投资现金流(26Q1) | 5700亿美元,同比+109% |

| OpenAI 26年4月年化收入 | 250亿美元,较25年底+25% |

| Anthropic 26年4月年化收入 | 300亿美元,较25年底+233%,企业客户占80%+ |

| 头部芯片厂营收佐证 | 台积电12M营收+30%,信骅+71.08%,AI算力需求刚性 |

表5 行业核心风险汇总

| 风险类型 | 具体影响 |

|---|---|

| 宏观需求风险 | 全球消费电子需求持续疲软,手机、面板订单持续下滑 |

| 供应链风险 | 海外设备、芯片、原材料出口限制,国产化进度受阻 |

| 技术迭代风险 | 国内半导体设备、先进制程技术突破不及预期 |

| 估值波动风险 | 板块当前估值处于历史高位,算力景气不及预期会引发大幅回调 |

| 海外资本开支不及预期 | CSP削减算力投入,AI服务器全链条需求走弱 |

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容