【原报告在线阅读和下载】:20260630【MKList.com】AIDC系列行业深度(一):AIDC建设景气度持续提升,供配电变革到来 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、一句话核心观点

太平洋证券2026年6月AIDC深度报告认为AI算力扩张驱动AIDC持续高景气,机柜功率大幅抬升倒逼供配电沿传统UPS→HVDC/巴拿马电源→SST固态变压器迭代升级,中长期看好HVDC龙头、SST前瞻布局及综合电源厂商,乐观测算2030年SST市场规模突破千亿。

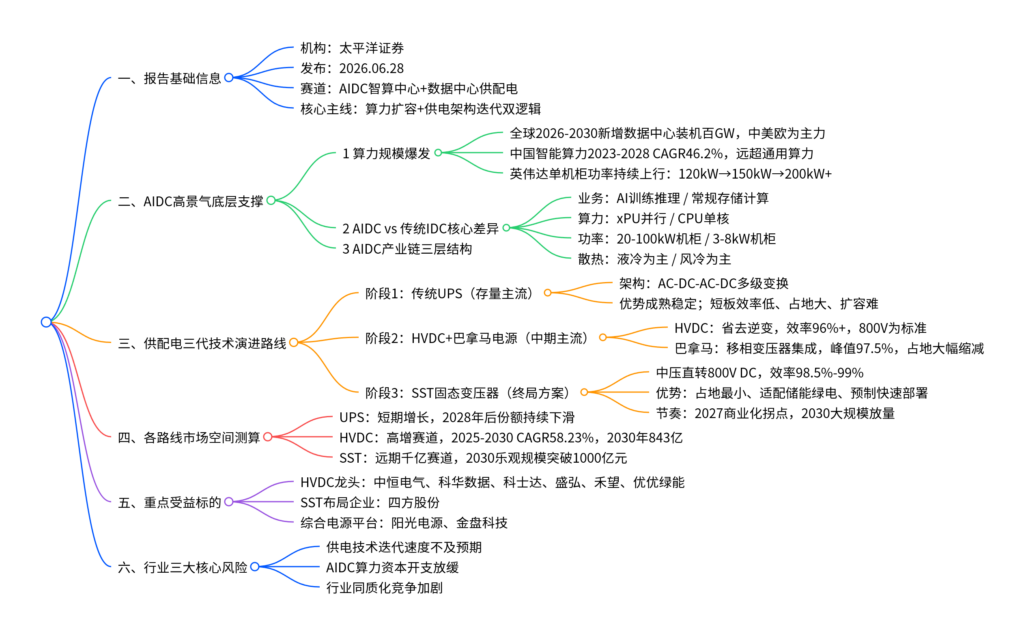

二、思维导图

三、文档表格化完整总结

表1 报告基础概况

| 项目 | 详细内容 |

|---|---|

| 报告全称 | AIDC系列行业深度(一):AIDC建设景气度持续提升,供配电变革到来 |

| 发布机构 | 太平洋证券,分析师刘强、钟欣材 |

| 发布时间 | 2026.06.28 |

| 核心行业 | 电力设备,细分AIDC智算中心供配电系统 |

| 核心驱动 | 全球AI算力资本开支持续高增,单机柜功率密度大幅提升,传统UPS无法匹配高密算力需求 |

| 技术迭代主线 | UPS交流架构 → HVDC高压直流/巴拿马集成电源 → SST固态变压器(终局形态) |

| 市场空间核心预测 | 2030年HVDC市场843亿元;SST乐观规模突破1000亿元 |

| 推荐三类企业 | HVDC产品龙头、SST前瞻厂商、综合电源解决方案商 |

| 核心风险 | 技术落地慢、AIDC建设不及预期、行业价格竞争加剧 |

表2 AIDC与传统IDC全方位对比

| 对比维度 | 传统通用IDC | AIDC智算中心 |

|---|---|---|

| 承载业务 | 数据库、网页、文件存储等通用业务 | AI大模型训练、大规模推理、矩阵并行计算 |

| 核心算力硬件 | 以CPU为核心单线程架构 | GPU/TPU等xPU并行互联架构 |

| 单机柜功率密度 | 3~8kW | 20~100kW,远期突破200kW |

| 散热方案 | 风冷为主 | 液冷、风液混合强制散热 |

| 供电架构需求 | 低压UPS即可满足 | 800V HVDC、SST高压直流方案刚需 |

| 核心瓶颈 | 存储容量、网络带宽 | 供电效率、散热承载上限 |

表3 全球算力扩张核心数据

| 指标 | 数据 | 解读 |

|---|---|---|

| 全球数据中心新增装机 | 2026-2030合计新增100GW级别 | 美国增量第一、中国第二、欧洲第三 |

| 中国智能算力CAGR(2023-2028) | 46.2% | 增速远超通用算力,算力结构彻底切换 |

| 英伟达机柜功率迭代 | Blackwell120kW→Ultra150kW→Rubin200kW+ | 功率翻倍式增长倒逼供电升级 |

| 2030全球AIDC总电力需求 | 63GW | 冗余系数1.8,带动海量电源设备需求 |

表4 四代供配电系统核心参数对比

| 参数 | 传统UPS | 普通HVDC | 巴拿马电源 | SST固态变压器 |

|---|---|---|---|---|

| 系统峰值效率 | 95% | 96% | 97.5% | 98.5%~99% |

| 2.2MW机房占地面积 | 310㎡ | 300㎡ | 110㎡ | 80㎡ |

| 整体建设周期 | 12个月 | 6个月 | 4个月 | 3个月 |

| 链路变换层级 | AC-DC-AC-DC四层 | AC-DC两层 | 高度集成三层简化 | 中压直变,链路最短 |

| 核心优势 | 技术成熟、运维体系完善 | 结构简化、损耗降低 | 移相集成、低负载高效 | 占地最小、原生适配储能绿电 |

| 短板 | 损耗高、占地大、扩容繁琐 | 直流灭弧成本高 | 需定制移相变压器 | SiC器件成本高、标准待统一 |

| 产业落地阶段 | 存量主流,长期萎缩 | 当前增量主力,2027起大规模普及 | 国内阿里已规模化落地 | 示范试点,2027商业化拐点 |

表5 HVDC、SST市场空间乐观测算汇总

| 品类 | 时间节点 | 市场规模(亿元) | 复合增速/核心逻辑 |

|---|---|---|---|

| HVDC高压直流 | 2025 | 77(海外)+7(国内)=84 | 2025-2030整体CAGR58.23%;800V架构降低TCO30%、铜耗减少45% |

| HVDC高压直流 | 2030 | 760(海外)+83(国内)=843 | 海外云厂2027全面切换800V HVDC |

| SST固态变压器 | 2027 | 73(海外)+9(国内)=82 | 产业起步,小规模试点 |

| SST固态变压器 | 2030 | 1168(海外)+69(国内)=1237 | 乐观情景突破千亿,超高密算力标配 |

| UPS传统交流 | 2027峰值 | 450(海外)+60(国内)=510 | 短期随算力增长,2028年后份额持续下滑 |

表6 国内外头部企业HVDC业务布局

| 企业 | 800V HVDC产品进展 | 合作客户 |

|---|---|---|

| 伊顿 | 2025H2推出英伟达800V参考架构 | 英伟达全球云厂商 |

| 施耐德 | 联合英伟达推出800V Sidecar供电框架 | 海外超算中心 |

| 台达 | 发布660kW 800V整机柜方案 | 海外AI服务器厂商 |

| 中恒电气 | 推出Panama、Aurora 800VDC系列 | 国内头部IDC、阿里 |

| 科华数据 | 国内HVDC头部供应商,多大型智算落地 | 国内算力园区 |

| 麦格米特 | 完整800V全链路供电解决方案 | 政企智算项目 |

表7 SST固态变压器核心厂商技术布局

| 公司 | SST产品规格 | 核心性能指标 |

|---|---|---|

| 四方股份 | 10kV直降800V,2.4MW机型 | 效率98.5%,发布即可量产 |

| 台达 | 10kV/800V集装箱预制方案 | 功率密度行业领先 |

| 伊顿 | MV SST 2.0机型,单台2.8MW | 功率密度278kW/㎡ |

| 中国西电 | 13.8kV海外首单落地 | 适配海外中压标准 |

| 金盘科技 | 10kV/2.4MW样机,效率98% | 适配国内数据中心场景 |

| 阳光电源 | SST+AIDC一体化,前瞻35kV布局 | 光储直柔一体化配套 |

表8 报告核心推荐标的分类梳理

| 赛道分类 | 个股 | 核心投资逻辑 |

|---|---|---|

| HVDC高压直流龙头 | 中恒电气、科华数据、科士达、盛弘股份、禾望电气、优优绿能 | 800V DC产品落地领先,绑定国内外云厂商,直接受益中期算力供电升级 |

| SST前瞻布局企业 | 四方股份 | 国内率先实现SST量产交付,技术壁垒高,优先受益远期千亿空间 |

| 综合电源平台厂商 | 阳光电源、金盘科技 | 覆盖UPS/HVDC/SST全路线,兼顾短期业绩与长期技术迭代红利 |

表9 行业三大风险拆解

| 风险类型 | 具体影响 |

|---|---|

| 技术升级不及预期 | SST、800V HVDC行业标准推进缓慢,下游厂商切换意愿弱,高成长逻辑延后 |

| AIDC建设需求放缓 | 云厂商资本开支收缩,智算中心新建/改造项目延期,电源设备订单下滑 |

| 行业竞争加剧 | 大量厂商涌入HVDC、SST赛道,产品价格持续下行,行业整体毛利率压缩 |

表10 国内+海外供电架构渗透率预测(2025-2030)

| 年份 | UPS 占比(国内 / 海外) | HVDC + 巴拿马(国内 / 海外) | SST(国内 / 海外) |

|---|---|---|---|

| 2025 | 85% / 90% | 15% / 10% | 0 / 0 |

| 2027 | 70% / 75% | 25% / 20% | 5% / 5% |

| 2030 | 30% / 20% | 45% / 40% | 25% / 40% |

解读:海外算力功率更高,SST落地速度显著快于国内;国内巴拿马电源具备本土化优势,中期渗透率更高。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容