【原报告在线阅读和下载】:20260624【MKList.com】存储行业报告:AI推理需求重塑存储范式,国产存储迎产业升级期 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、一句话核心观点

AI推理算力爆发带来HBM、服务器DRAM/企业级NAND结构性紧缺,海外原厂控产并倾斜高端AI存储,行业2025下半年进入高景气周期,2026年存储市场规模大幅激增;海外逐步退出2D NAND、DDR4利基市场,长江存储、长鑫存储市占持续提升,国产存储原厂、模组、主控全链条迎来量利双升窗口期。

二、思维导图(可直接复制使用)

三、全文精简总结

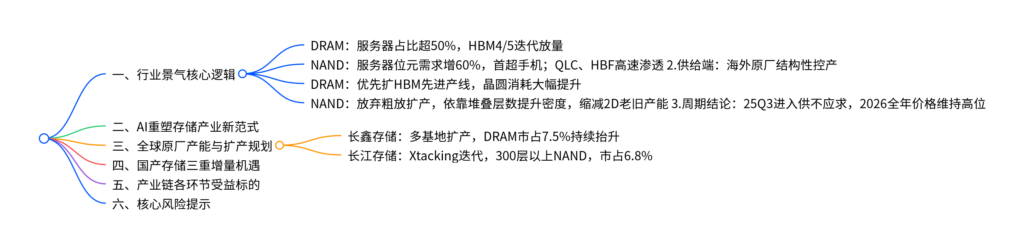

- 行业周期反转,2026规模爆发

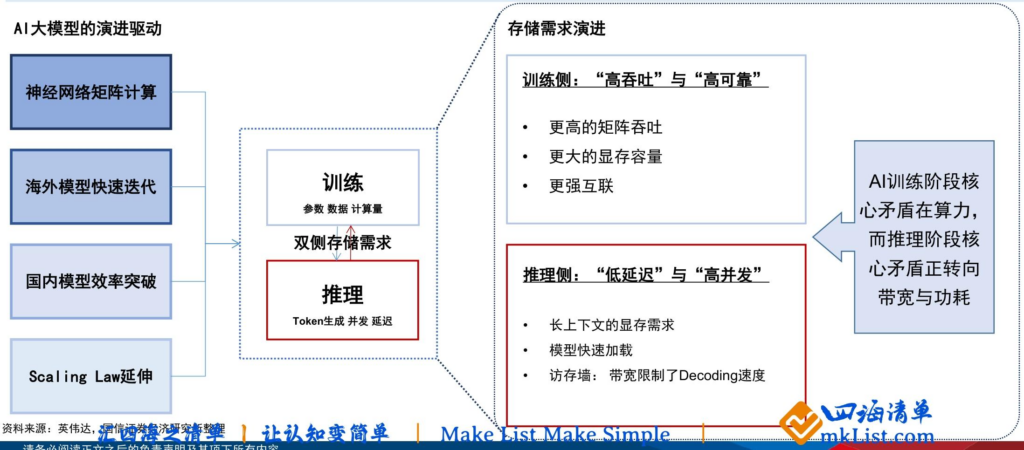

2023年海外存储大厂集体减产,叠加2024年生成式AI爆发带来结构性存储缺口,2025下半年行业正式进入高景气上行周期。IDC预测2026年DRAM市场规模5607亿美元(同比+272%),NAND市场2890亿美元(同比+331%);海外原厂2026-2028资本开支集中投向HBM、服务器高端存储,传统存量产能持续收缩,存储价格中长期维持高位。 - AI重构存储需求结构,服务器成为第一大市场

AI推理时代存储不再只是算力配套,而是决定大模型并发、延迟的核心资源。2026年服务器DRAM需求占比突破50%;服务器NAND位元需求同比增长60%,份额超过手机成为第一应用。英伟达Rubin架构单机搭载PB级NAND、TB级HBM;行业诞生HBF高带宽闪存新品类,作为GPU与传统SSD中间高速缓存,缓解显存内存墙。NAND端QLC闪存渗透率持续上行,2029年预计达49%,全面替换传统机械硬盘。 - 海外原厂供给结构性收缩,主动让出低端利基市场

三星、铠侠、美光、SK海力士逐步关停、减产2D NAND、DDR4老旧产线,产能全部倾斜HBM、DDR5、企业级高端SSD;2D NAND、DDR4供给持续萎缩,但工控、车载、网通、信创等利基刚需稳定,形成国产厂商专属替代红利。

供给分化特征:DRAM以新建先进晶圆厂扩产为主;NAND不再新增大量晶圆,依靠堆叠层数、Xtacking、TSV等技术提升单片存储密度。 - 国产存储进入量利同步释放上升通道

- 原厂端:1Q26长江存储NAND市占6.8%、长鑫存储DRAM市占7.5%,产能持续爬坡,利润持续转正;

- 模组端:江波龙、佰维、德明利切入企业级SSD与高端手机存储,形成“规模扩张-客户导入-产品升级”正向循环;

- 主控端:独立第三方国产主控联芸全球份额领先,跟随存储芯片同步放量。

- 投资主线与潜在风险

两条投资主线:①AI高景气存储模组龙头;②受益海外产能退出的利基存储芯片厂商。风险集中于AI资本开支不及预期、海外大幅扩产、行业价格下行、海外地缘政策限制。

四、文档核心内容汇总(多表格)

表1 2025-2026 DRAM/NAND市场规模预测

| 品类 | 2025年市场规模 | 2026E市场规模 | 同比增速 | 核心增长驱动 |

|---|---|---|---|---|

| DRAM | 1500亿美元 | 5607亿美元 | 272% | HBM、服务器DDR5需求爆发 |

| NAND Flash | 671亿美元 | 2890亿美元 | 331% | AI推理企业级SSD、服务器大容量存储 |

表2 2026年DRAM/NAND下游需求结构对比

| 存储品类 | 服务器需求增速 | 服务器份额2026E | 传统消费(手机+PC)变化 |

|---|---|---|---|

| DRAM | +45% | >50% | 需求平稳,份额持续下滑 |

| NAND Bit | +60% | 37%(行业第一) | 手机需求疲软,份额萎缩 |

表3 HBF高带宽闪存 vs 传统PCIe5. SSD核心差异

| 对比维度 | 传统PCIe5.0 SSD | HBF高带宽闪存 | AI场景优势 |

|---|---|---|---|

| 读取带宽 | 12~15GB/s | ≥1638GB/s | 大幅降低推理访问延迟 |

| 访问延迟 | 毫秒级 | 亚微秒级 | 适配高并发大模型检索 |

| 单堆栈最大容量 | 数十TB | 512GB起步 | 承接海量向量数据库 |

| 定位 | 冷/温数据长期存储 | GPU高速缓存层 | 填补HBM成本与容量缺口 |

表4 1Q26全球NAND/DRAM厂商市占率

4.1 NAND Flash市占

| 排名 | 企业 | 1Q26市占 | 产能战略 |

|---|---|---|---|

| 1 | 三星 | 32.5% | 加码高端3D NAND,关停2D产线 |

| 2 | SK海力士 | 18.5% | 聚焦企业级SSD、高堆叠层数 |

| 3 | 铠侠 | 14.4% | 逐步淘汰2D SLC/TLC |

| 4 | 西部数据 | 14.0% | 侧重消费级、工控存储 |

| 5 | 美光 | 13.9% | 缩减传统消费产能 |

| 6 | 长江存储(YMTC) | 6.8% | Xtacking迭代,国产替代核心 |

4.2 DRAM市占

| 排名 | 企业 | 1Q26市占 | 产能战略 |

|---|---|---|---|

| 1 | 三星 | 38.7% | 平泽新建产线主攻HBM |

| 2 | SK海力士 | 29.1% | 美国建厂扩HBM封装 |

| 3 | 美光 | 22.3% | 美本土、日本新建先进DRAM厂 |

| 4 | 长鑫存储(CXMT) | 7.5% | 国内多基地持续扩产 |

| 5 | 南亚科 | 1.6% | 利基型DDR存量市场 |

表5 海外原厂产能退出+国产替代红利赛道

| 老旧产品 | 海外厂商动作 | 下游刚需场景 | 国产受益企业 |

|---|---|---|---|

| 2D NAND Flash | 三星/铠侠/美光逐步停产、减产 | 车载、工控、网通、工业存储 | 兆易创新、长江存储 |

| DDR4 DRAM | 三大原厂削减产能,重心转DDR5/HBM | 信创、存量服务器、低端消费 | 长鑫存储、普冉股份 |

表6 全球头部存储原厂2026-2028扩产核心方向

| 厂商 | DRAM投资重心 | NAND投资重心 | 产能收缩方向 |

|---|---|---|---|

| 三星 | 平泽P4/P5扩HBM、先进制程 | 提升堆叠层数,淘汰2D NAND | DDR4、2D闪存 |

| SK海力士 | 韩国/美国HBM晶圆+封装产线 | 企业级大容量SSD产线 | 老旧DDR4产能 |

| 美光 | 美国、日本先进DRAM/HBM工厂 | 新加坡扩建NAND产线 | 低端消费存储 |

| 铠侠 | 无大规模DRAM投入 | 升级3D高堆叠闪存 | 全系列2D NAND |

| 长江存储 | 无DRAM业务 | Xtacking 300层以上NAND | 持续扩先进3D产能 |

| 长鑫存储 | 合肥/北京/上海DRAM新基地 | 无NAND业务 | 持续释放DDR4/DDR5产能 |

表7 存储行业分环节核心受益标的

| 产业链环节 | 代表公司 | 核心投资逻辑 |

|---|---|---|

| 存储模组(企业级/手机) | 江波龙、佰维存储、德明利 | 国产服务器SSD导入,产品结构升级 |

| 利基存储芯片 | 兆易创新、普冉股份 | 海外退出2D NAND、DDR4,工控车载需求支撑 |

| 国内存储原厂 | 长江存储、长鑫存储 | 周期上行,市占与利润同步提升 |

| 独立SSD主控 | 联芸科技 | 国产存储配套刚需,第三方份额全球第二 |

表8 行业主要风险汇总

| 风险类型 | 具体影响 |

|---|---|

| 供给超预期释放 | 海外原厂加速扩产HBM/DDR5,存储价格冲高回落,压缩企业毛利率 |

| AI算力需求不及预期 | 云厂商资本开支放缓,服务器存储订单下滑 |

| 国内同业竞争加剧 | 长鑫、长江存储持续扩产,低端存储陷入价格战 |

| 海外地缘贸易壁垒 | 存储芯片出口受限,国产出海业务增长受阻 |

| 消费电子持续疲软 | 手机、PC存储需求长期低迷,拖累行业整体需求 |

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容