【原报告在线阅读和下载】:20260622【MKList.com】算电协同:能源与算力发展新范式 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

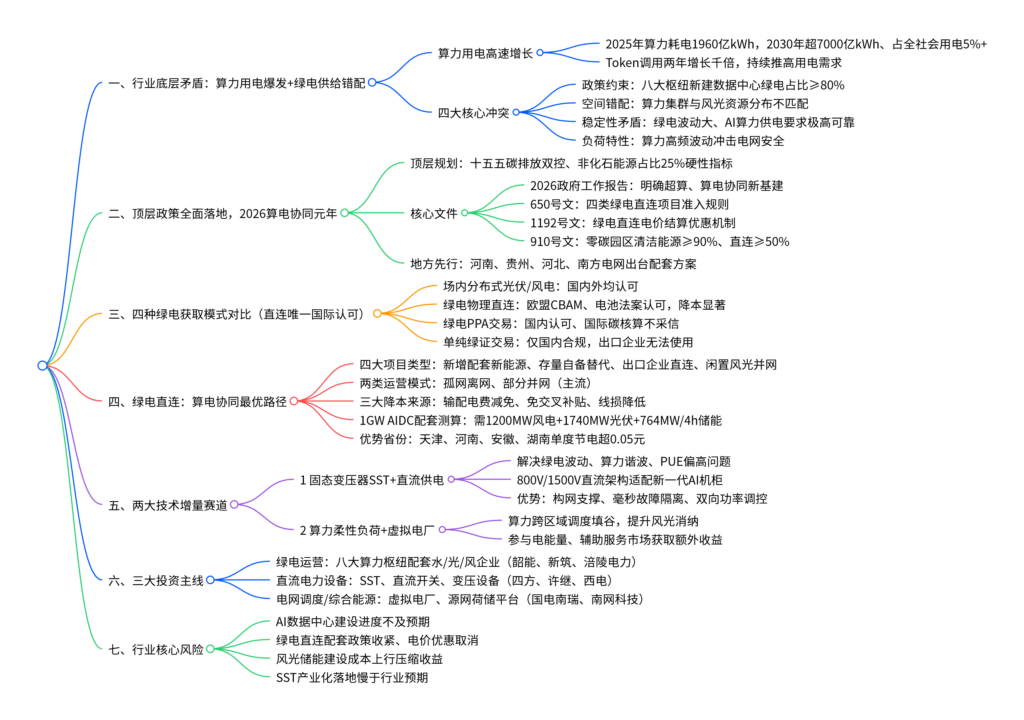

一、一句话核心观点

AI算力用电规模爆发催生算力负荷与绿电供给结构性矛盾,绿电直连是兼顾出口碳合规、用电降本、新能源就地消纳的核心解决方案,同时固态变压器(SST)、算力虚拟电厂调度打开电力设备增量,算力枢纽配套风光储运营商、直流电力设备、综合能源服务商迎来长期投资机会。

二、全文思维导图

三、全文精简总结

本报告围绕算电协同全新产业范式展开分析,首先测算AI算力用电未来五年爆发式增长,梳理算力高负荷与风光绿电不稳定、空间错配、碳政策约束四大核心矛盾;其次梳理从国家顶层规划到650/1192/910号文的完整政策体系,明确2026年为算协同落地元年;横向对比四类绿电采购模式,论证物理绿电直连是唯一同时满足国内合规与欧盟出口碳核算的方案,并测算1GW智算中心配套风光储规模、各省用电成本节约空间;再拆解SST直流供电、算力虚拟调度两大技术增量;最后划分绿电运营、直流电力设备、综合能源三大投资主线并对应核心标的,同时提示算力建设、政策、技术落地等潜在风险。

四、文档核心内容表格汇总

表1 全国算力中心用电量预测(单位:亿千瓦时)

| 年份 | 算力总用电量 | 占全社会用电量比例 | 增长驱动 |

|---|---|---|---|

| 2024 | 1700 | 1.7% | 早期大模型小规模部署 |

| 2025 | 1960 | 2.1% | Token调用量暴涨300倍 |

| 2026E | 3300 | 3.0% | 大规模智算集群投产 |

| 2027E | 4200 | 3.6% | 多模态、MoE模型普及 |

| 2028E | 5400 | 4.2% | 企业私有化算力扩张 |

| 2030E | 7000+ | ≥5.0% | 全域AI产业渗透 |

表2 四种绿电获取模式国内外认可度对比

| 供应模式 | 实现方式 | 国内碳合规认可 | 欧盟CBAM/电池法案认可 | 核心短板 |

|---|---|---|---|---|

| 场内分布式风光 | 园区自建光伏/风电 | ✅ | ✅ | 占地面积要求极高,算力园区土地稀缺 |

| 绿电物理直连 | 专线直连新能源电站与数据中心 | ✅ | ✅ | 前期专线基建投入大 |

| 绿电PPA交易(证电分离) | 电网统一购绿电 | ✅ | ❌ | 无物理溯源,出口企业碳核算不通过 |

| 单独绿证交易 | 仅购买绿色凭证 | ✅ | ❌ | 无法满足国际低碳认证,额外增加用电成本 |

表3 1GW AIDC绿电直连配套风光储基准测算

| 测算指标 | 数值 | 测算依据 |

|---|---|---|

| 智算中心装机容量 | 1000MW | 标准大型AI算力集群 |

| 年利用小时数 | 7000h | 训练算力高负荷运行 |

| 年总用电量 | 70亿kWh | 1000MW×7000h |

| 配套风电装机 | 1200MW | 风电年均利用2200h |

| 配套光伏装机 | 1740MW | 光伏年均利用1000h |

| 配套储能功率 | 764MW | 4小时长时储能 |

| 储能总容量 | 3056MWh | 平抑风光发电波动 |

| 自发自用最优比例 | 50% | 兼顾投资成本与消纳效率 |

表4 传统变压器 vs 固态变压器(SST)核心对比

| 对比维度 | 传统交流变压器 | SST固态变压器 | 算电协同价值 |

|---|---|---|---|

| 电能控制能力 | 被动固定变压,功率单向 | 主动调控,双向功率流动 | 适配风光波动、算力负荷峰谷 |

| 电能质量治理 | 无谐波、无功补偿能力 | 主动抑谐波、动态无功支撑 | 解决AI机柜高频负荷谐波问题 |

| 电网构网能力 | 无电压/频率支撑 | 具备构网功能,稳定孤网供电 | 适配绿电直连离网场景 |

| 故障响应速度 | 毫秒级外部断路器保护 | 微秒级内部故障切断 | 大幅提升算力供电可靠性 |

| 适配电压架构 | 仅适配400V交流 | 直出800V/1500V直流 | 匹配新一代AI机柜直流供电 |

表5 绿电直连三大电费节约来源占比

| 成本节约项 | 占总节省比例 | 节约逻辑 |

|---|---|---|

| 输配电费减免 | 64.5% | 直连自发自用电量免收电量型输配电价 |

| 系统运行费用减免 | 22.9% | 免自发自用部分辅助服务分摊成本 |

| 线路线损降低 | 12.6% | 短距离专线替代长途公共电网输送 |

表6 绿电直连高红利省份(度电节约>0.05元/kWh)

| 省份 | 70%负荷度电节约(元) | 核心节约来源 |

|---|---|---|

| 天津 | 0.072 | 输配电费减免空间最大 |

| 河南 | 0.066 | 系统运行费优惠显著 |

| 海南 | 0.065 | 综合电价基数高 |

| 安徽 | 0.060 | 交叉补贴减免力度大 |

| 湖南 | 0.056 | 风光资源就近匹配 |

| 重庆 | 0.054 | 配网损耗节约明显 |

表7 三大投资主线及核心A股标的

| 投资主线 | 细分赛道 | 核心推荐标的 | 核心逻辑 |

|---|---|---|---|

| 绿电运营(算力配套风光) | 水/光伏/风电综合能源 | 韶能股份、新筑股份、涪陵电力 | 地处八大算力枢纽,可配套数据中心绿电直连项目,稳定现金流 |

| 直流电力设备(SST/直流开关) | 固态变压器、直流供配电设备 | 四方股份、许继电气、中国西电、特锐德 | SST是AI直流机房核心设备,技术壁垒高,产业化加速 |

| 调度&虚拟电厂 | 源网荷储、算力柔性调度平台 | 国电南瑞、南网科技、国能日新 | 算力作为优质可调负荷,参与电力辅助服务增收 |

表8 行业四大核心风险汇总

| 风险类型 | 具体内容 | 潜在负面影响 |

|---|---|---|

| 算力需求风险 | AI大模型落地、智算中心建设进度不及预期 | 绿电直连、直流设备需求整体萎缩 |

| 政策变动风险 | 绿电直连电价优惠、容量计费政策收紧 | 项目投资收益率大幅下滑 |

| 供给成本风险 | 风电、光伏、储能设备价格持续上行 | 风光配套项目投资回收期拉长 |

| 技术迭代风险 | SST量产良率偏低、直流架构普及缓慢 | 电力设备企业业绩兑现延后 |

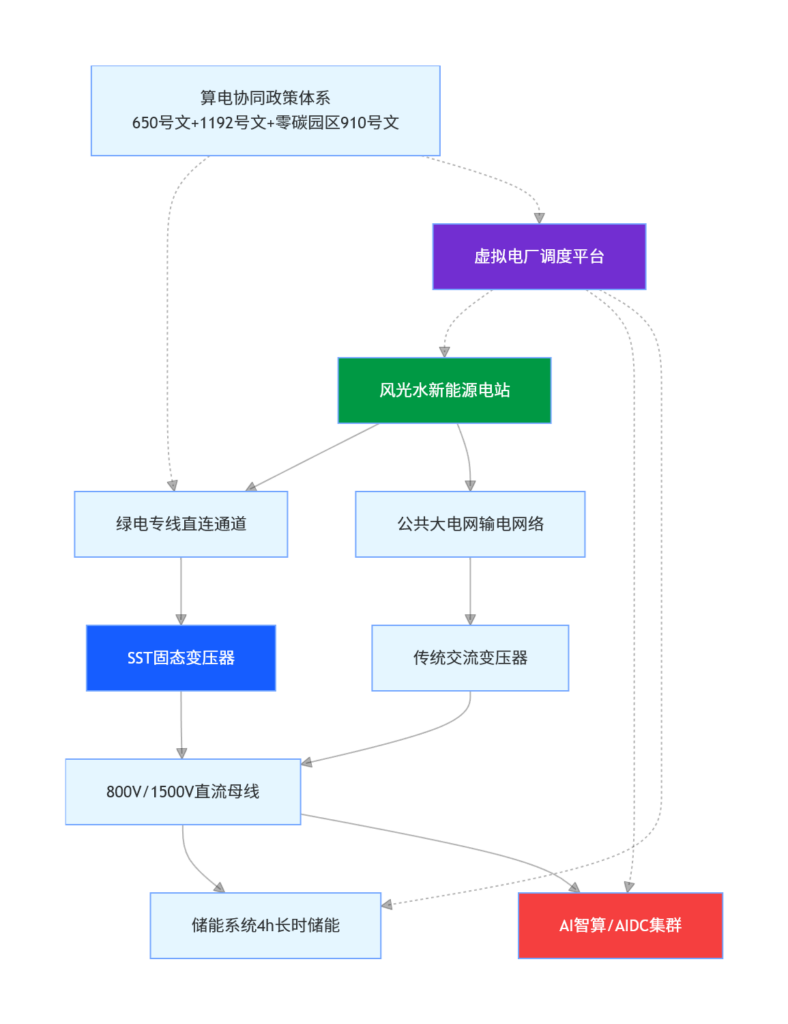

五、产业链图谱(Mermaid代码,复制至绘图工具一键导出高清图片)

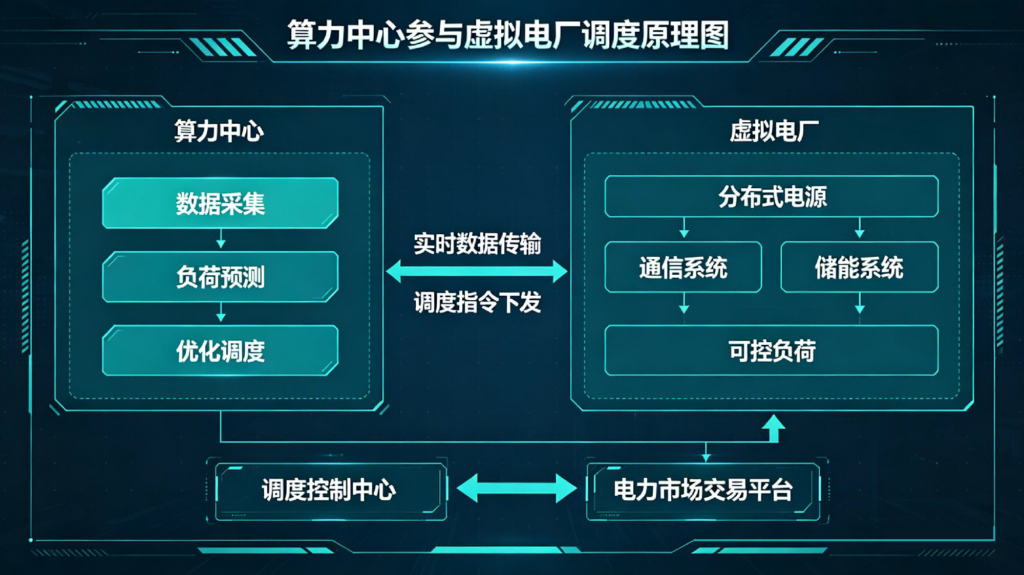

图谱1:算电协同完整全链路产业链

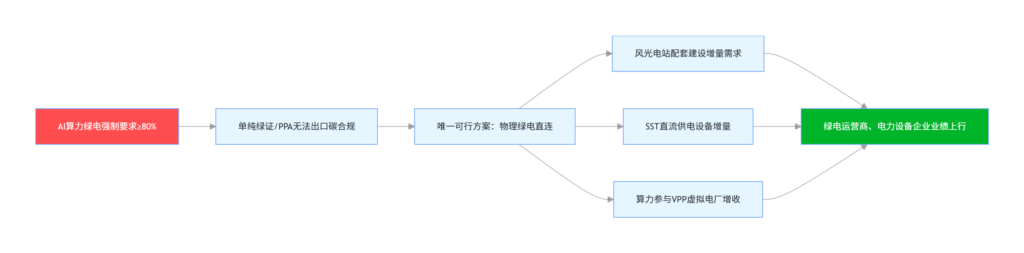

图谱2:绿电直连价值传导逻辑图

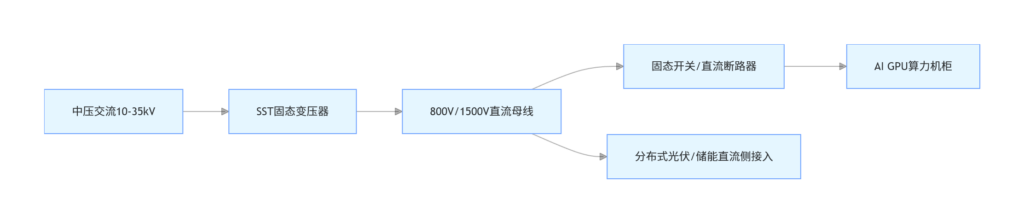

图谱3:AI机房直流供电设备结构图(对应文档附图)

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容