【原报告在线阅读和下载】:20260624【MKList.com】人形机器人行业系列(3):物理AI迎来“破茧”时刻,高精密零部件筑就智能之躯 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、一句话核心观点

物理AI时代人形机器人迎来产业化破局,国内依托新能源车同源供应链、十五五政策加持、一级市场资金集中涌入,上游高精密零部件确定性显著高于整机,2026年为量产元年,长期2026-2035年CAGR达58%,投资优先布局丝杠/减速器/空心杯/3D视觉等精密零部件龙头。

二、思维导图(可直接复制)

三、全文精简总结

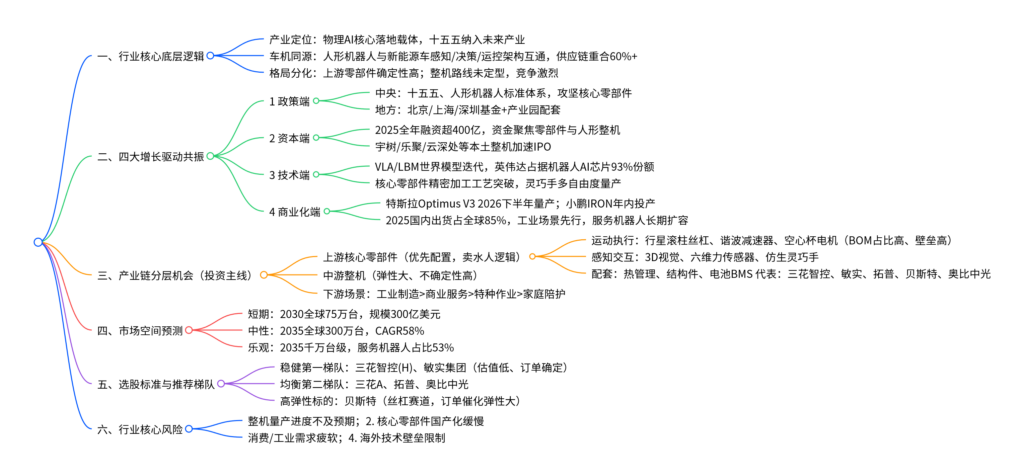

- 产业本质:人形机器人是物理AI核心终端

AI发展从生成式数字AI迈向物理AI,人形机器人作为实体智能体,具备感知-决策-运动完整闭环;与新能源汽车同属具身智能,自动驾驶算法、电机、传感器、热管理供应链高度复用,中国完整造车产业链形成独有全球竞争优势。 - 多重共振催化2026量产元年

政策:十五五规划明确扶持具身智能,工信部出台全产业链标准,各省市配套产业基金与测试基地;

资本:2025行业融资超400亿,长三角、珠三角、京津冀集聚资金,本土整机企业批量启动IPO;

技术:VLA多模态大模型、高精密传动、3D视觉快速迭代,英伟达垄断机器人训练算力;

商业化:特斯拉、小鹏锁定2026量产节点,国内宇树、智元2025出货量全球领先,工业场景率先落地。 - 产业链投资核心分化:上游零部件最优

中游整机技术路线未统一、迭代快、竞争白热化,业绩兑现不确定性高;

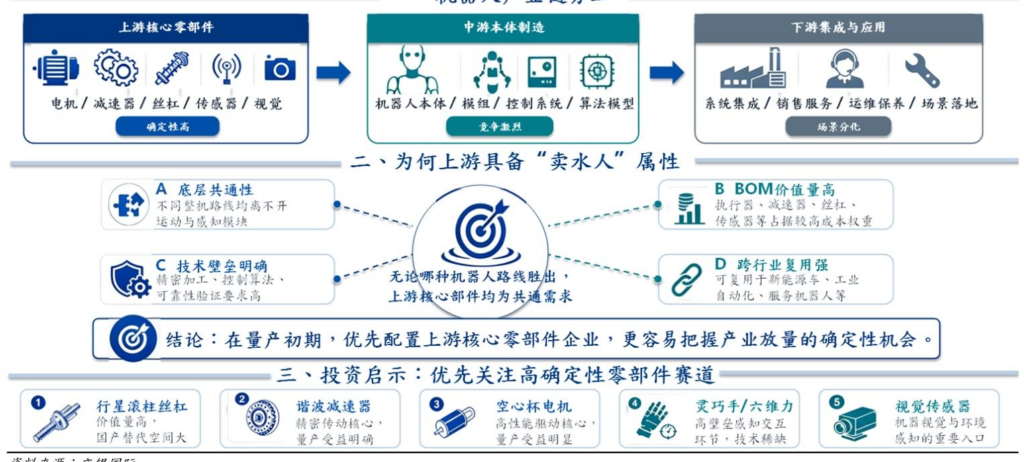

上游精密丝杠、减速器、空心杯、3D视觉、灵巧手属于全机型通用刚需,不受整机路线影响,具备“卖水人”属性,叠加国产替代空间,是现阶段最优配置方向;

大量汽车Tier1厂商跨界切入机器人零部件,依托车规制造、成本控制能力快速进入头部整机供应链。 - 市场空间与供需格局

2025全球人形整机出货约1.7万台,中国出货占85%、市场规模占54%;

中性预测2030年全球75万台、2035年300万台,2026-2035复合增速58%;长期服务机器人占比将从32%提升至53%;

北美强算法、日本强精密件、欧洲重安全、中国强量产配套,形成四大产业集群。 - 个股推荐逻辑

稳健标的:三花智控(机电执行器)、敏实集团(结构件+液冷),估值低位、头部客户定点,业绩确定性强;

均衡标的:拓普(关节模组)、奥比中光(3D视觉感知);

高弹性:贝斯特(行星滚柱丝杠,细分壁垒高,订单落地后估值弹性大)。

四、文档核心内容汇总(多表格)

表1 人形机器人核心零部件价值、壁垒、国产化对比

| 零部件品类 | BOM价值占比 | 技术壁垒 | 当前国产化率 | 核心代表企业 |

|---|---|---|---|---|

| 行星滚柱丝杠 | 14% | 极高 | 15% | 贝斯特、恒立液压 |

| 谐波减速器 | 12% | 中高 | 50% | 绿的谐波、双环传动 |

| 六维力传感器 | 16% | 极高 | 30% | 鑫精诚等传感厂商 |

| 空心杯电机 | 8% | 中等 | 20% | 拓普、三花智控 |

| 无框力矩电机 | 5% | 中等 | 中低端高 | 拓普集团 |

| 3D视觉模组 | 10% | 模组高/芯片低 | 模组>70% | 奥比中光 |

| 灵巧手总成 | 21% | 极高 | 起步阶段 | 灵心巧手、智元机器人 |

表2 人形机器人vs新能源汽车产业同源对比

| 对比维度 | 人形机器人 | 新能源汽车 | 产业协同价值 |

|---|---|---|---|

| 底层架构 | 感知-决策-运动控制闭环 | 感知-决策-运动控制闭环 | 自动驾驶算法直接复用 |

| 核心硬件 | 空心杯电机、减速器、多传感器、电池 | 驱动电机、雷达/摄像头、动力电池 | 供应链重合60%+ |

| 制造标准 | 逐步向车规级靠拢 | 成熟车规验证体系 | 车企零部件厂商无缝跨界 |

| 成本控制逻辑 | 规模量产降本 | 大规模摊薄固定成本 | 成熟降本经验直接迁移 |

| 应用场景 | 工业、服务、特种 | 出行、物流 | 工厂产线为机器人天然测试场景 |

表3 2025全球人形整机出货份额(头部企业)

| 企业 | 出货占比 | 核心产品 | 主打场景 |

|---|---|---|---|

| 宇树科技 | 32% | G1/H1人形、四足机器人 | 教育、巡检、工业 |

| 智元机器人 | 24% | 远征、精灵系列 | 3C柔性装配 |

| 乐聚机器人 | 6% | 夸父系列 | 科研、商用服务 |

| 加速进化 | 6% | 通用人形整机 | 工业产线 |

| 松延动力 | 6% | 消费级人形小布米 | 教育文旅 |

| 优必选 | 4% | Walker S | 汽车制造产线 |

| 海外(特斯拉/Figure等) | 合计7% | Optimus/F04 | 工厂内部测试 |

| 其他中小厂商 | 13% | 各类轻量化整机 | 科研、定制场景 |

表4 头部企业量产时间规划汇总

| 企业 | 量产时间节点 | 产品型号 | 产能规划 |

|---|---|---|---|

| 特斯拉 | 2026年7-8月启动量产 | Optimus V3 | Fremont产线年设计100万台,初期爬坡缓慢 |

| 小鹏汽车 | 2026年底规模化量产 | IRON | 汽车工厂、商业导览 |

| Figure AI | 2026年F.04定型交付 | Figure 04 | BotQ工厂年产能1.2万台 |

| 宇树科技 | 2025年已规模化出货 | G1/R1 | 2025全年出货5500台+ |

| 智元机器人 | 2026持续扩产 | 精灵G2 | 2026年3月整机下线破1万台 |

表5 三大梯队推荐标的对比(确定性/弹性/估值)

| 标的 | 股票代码 | 核心赛道 | 2027预测PE | 综合确定性 | 股价弹性 | 核心逻辑 |

|---|---|---|---|---|---|---|

| 三花智控(H) | 2050 HK | 机器人执行器、热管理 | 17.3倍 | 最高 | 中等 | 全球热管理龙头,特斯拉供应链,H股估值折价 |

| 敏实集团 | 425 HK | 结构件、液冷 | 8.5倍 | 高 | 均衡 | 传统底盘业务打底,机器人增量清晰,估值极低 |

| 三花智控(A) | 002050 | 机电执行器 | 32.7倍 | 高 | 偏低 | 同资产A股估值更高,流动性更好 |

| 拓普集团 | 601689 | 关节模组、电驱 | 27.0倍 | 高 | 中等 | Tier0.5平台,多头部整机定点 |

| 奥比中光 | 688322 | 3D视觉感知 | 90.8倍 | 中等 | 高 | 具身视觉刚需,客户验证超预期则估值重估 |

| 贝斯特 | 300580 | 行星滚柱丝杠 | 29.0倍 | 中等 | 最高 | 丝杠高壁垒赛道,订单落地弹性极强 |

表6 政策层级核心支持文件梳理

| 发布层级 | 政策名称 | 发布时间 | 核心导向 |

|---|---|---|---|

| 中央 | 十五五规划纲要 | 2026.3 | 前瞻布局具身智能,打造未来产业 |

| 工信部 | 人形机器人创新发展指导意见 | 2023.11 | 2025建成创新体系,突破三大核心技术 |

| 工信部 | 人形机器人与具身智能标准体系 | 2026.2 | 全产业链统一技术规范 |

| 十七部委 | “机器人+”行动方案 | 2023.1 | 拓展十大行业落地场景 |

| 北京 | 具身智能培育行动计划 | 2025 | 千亿产业集群,国家级创新中心 |

| 上海 | 先进制造升级方案 | 2026 | 机器人密度提升至600台/万人 |

| 深圳 | 具身智能产业行动计划 | 2025 | 2027关联产业破千亿 |

表7 行业核心风险汇总表

| 风险类别 | 具体影响 |

|---|---|

| 量产进度不及预期 | 特斯拉/国内整机爬坡慢,零部件订单推迟,业绩兑现延后 |

| 零部件国产化受阻 | 海外精密件垄断,国内企业放量不及预期 |

| 下游需求疲软 | 工业投资、商业采购收缩,整机出货低于预测 |

| 技术路线迭代剧变 | 整机架构大幅调整,现有零部件厂商客户流失 |

| 行业价格战 | 国内零部件扩产扎堆,产品单价下滑压缩毛利率 |

| 海外地缘壁垒 | 高端设备、精密材料进口受限,出口海外受阻 |

表8 2025人形机器人投融资区域分布

| 产业集群 | 融资事件占比 | 核心城市 | 产业优势 |

|---|---|---|---|

| 长三角 | 42% | 上海、杭州、苏州 | 完整精密制造、整车配套闭环 |

| 珠三角 | 32% | 深圳、广州 | 电子硬件、快速量产交付能力 |

| 京津冀 | 15% | 北京、天津 | 高校科研、大模型源头创新 |

| 其他区域 | 11% | 成都、武汉等 | 细分零部件、区域应用市场 |

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容