【原报告在线阅读和下载】:20260609【MKList.com】钠电深度1:海盐的逆袭—从技术路线逐步收敛到重塑能源金属的“第二曲线” | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

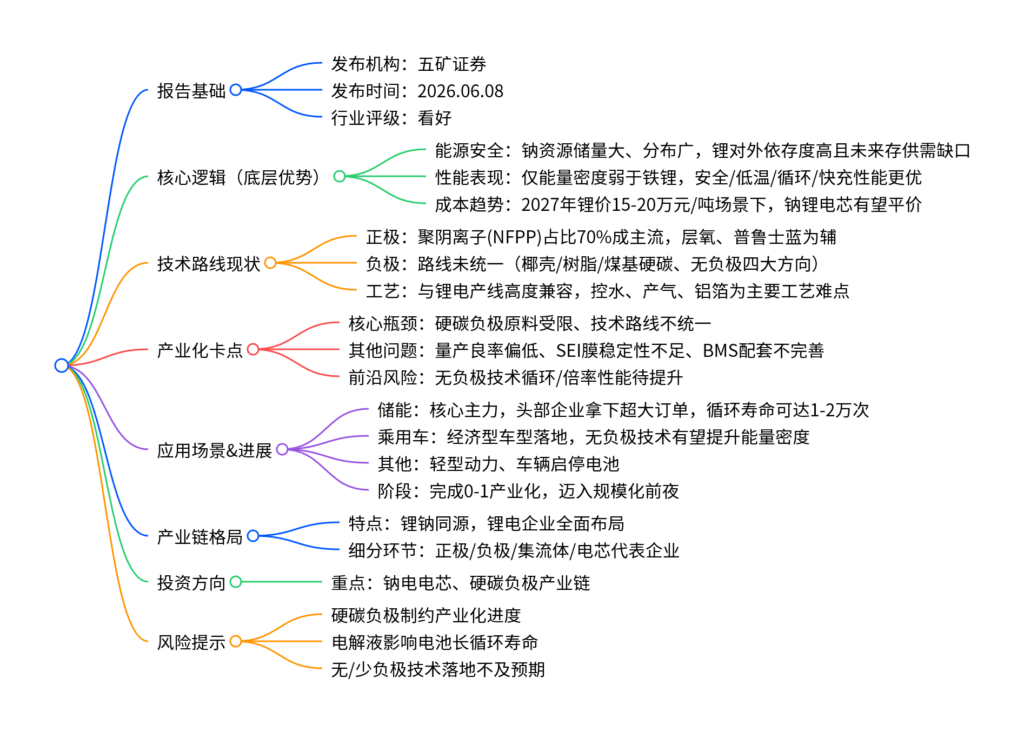

一、一句话核心观点

这份钠离子电池行业报告指出,钠电凭借资源安全与成本优势迎来发展机遇,正极路线已收敛为聚阴离子为主,但硬碳负极仍是最大产业瓶颈;行业已完成0-1产业化,预计2027年实现与铁锂电芯成本平价,储能、经济型乘用车为核心落地场景,锂电产业链企业普遍跨界布局。

二、思维导图

三、核心内容总结

1. 产业底层逻辑

- 能源安全维度

锂地壳丰度仅0.0065%、全球分布集中,我国对外依存度高,2030年后全球锂资源或将出现明显供需缺口;钠地壳丰度达2.75%,取自海盐、盐矿,储量大、分布均匀、开采成本低,可有效规避矿产地缘风险,是能源金属重要补充。 - 性能与成本维度

钠电池综合性能优异,仅能量密度低于磷酸铁锂,在安全性、高低温适应性、快充、循环寿命、系统集成方面全面占优;聚阴离子(NFPP)路线综合表现最佳,针刺、过充、短路等安全测试表现优于铁锂。

当前钠电芯价格高于铁锂,伴随规模化、良率提升,在碳酸锂15-20万元/吨的市场环境下,2027年钠锂电芯有望实现成本平价。

2. 技术路线与工艺

- 正极:路线基本收敛,2025年聚阴离子(NFPP)市占70%,凭借长循环、高安全性主导储能市场;层状氧化物能量密度偏高,普鲁士蓝倍率性能突出,二者份额较低。

- 负极:行业最大短板,暂未形成统一路线。主流为椰壳基硬碳(原料依赖进口,存在产能天花板),此外还有树脂基、煤基硬碳;动力领域探索无负极技术,可大幅提升能量密度,但循环、倍率性能仍有缺陷,产业大概率先以“少负极”过渡。

- 生产工艺:钠电与锂电产线兼容性高,仅在车间湿度管控、抑制产气、高浸润铝箔应用上有特殊要求;宁德时代已攻克控水、硬碳产气、铝箔粘接、无负极量产四大工程难题。

3. 产业化进程与下游应用

-

发展阶段:钠电已完成0-1产业化,2025年全球出货量约9GWh,正式进入规模化扩张前夕。

-

核心应用:

- 储能:第一大落地场景,适配长循环、低成本需求,主流产品循环寿命可达10000-20000次,宁德时代斩获3年60GWh大额储能订单;

- 经济型乘用车:已有量产车型落地,续航可达400km以上;

- 其他:轻型电动车、汽车启停电池等细分场景。

4. 产业链特征

整体呈现锂钠同源格局,锂电头部企业及配套厂商纷纷布局钠电:

- 正极:容百科技、振华新材、当升科技等;

- 硬碳负极:中科电气、贝特瑞、元力股份等;

- 集流体:鼎胜新材、万顺新材(高浸润铝箔);

- 电芯:宁德时代、比亚迪、维科技术等龙头主导产能与订单。

5. 投资建议与风险

-

投资方向:优先布局钠离子电芯、硬碳负极两大核心赛道,同步关注配套材料、设备企业。

-

主要风险

- 硬碳负极原料、技术瓶颈拖累整体产业化节奏;

- 电解液体系短板限制聚阴离子电池的长循环能力;

- 无负极/少负极技术迭代缓慢,电池能量密度提升不及预期,场景拓展受限。当前文件内容过长,豆包只阅读了前 40%。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容