【原报告在线阅读和下载】:20260611【MKList.com】锂电板块2026年中期策略:旺季行情在望,创新接力迭代 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、一句话核心观点

国金证券2026年锂电中期策略报告判断,锂电行业正式迈入量价齐升的上行旺季,中游各环节产能利用率回暖、产品价格与企业盈利持续修复;钠离子电池、复合集流体、固态电池三大前沿技术先后迎来产业化拐点,锂电板块整体估值处于低位,建议围绕涨价高弹性品种、加工修复型龙头、新技术赛道三大方向布局。

二、思维导图

三、详细核心内容总结

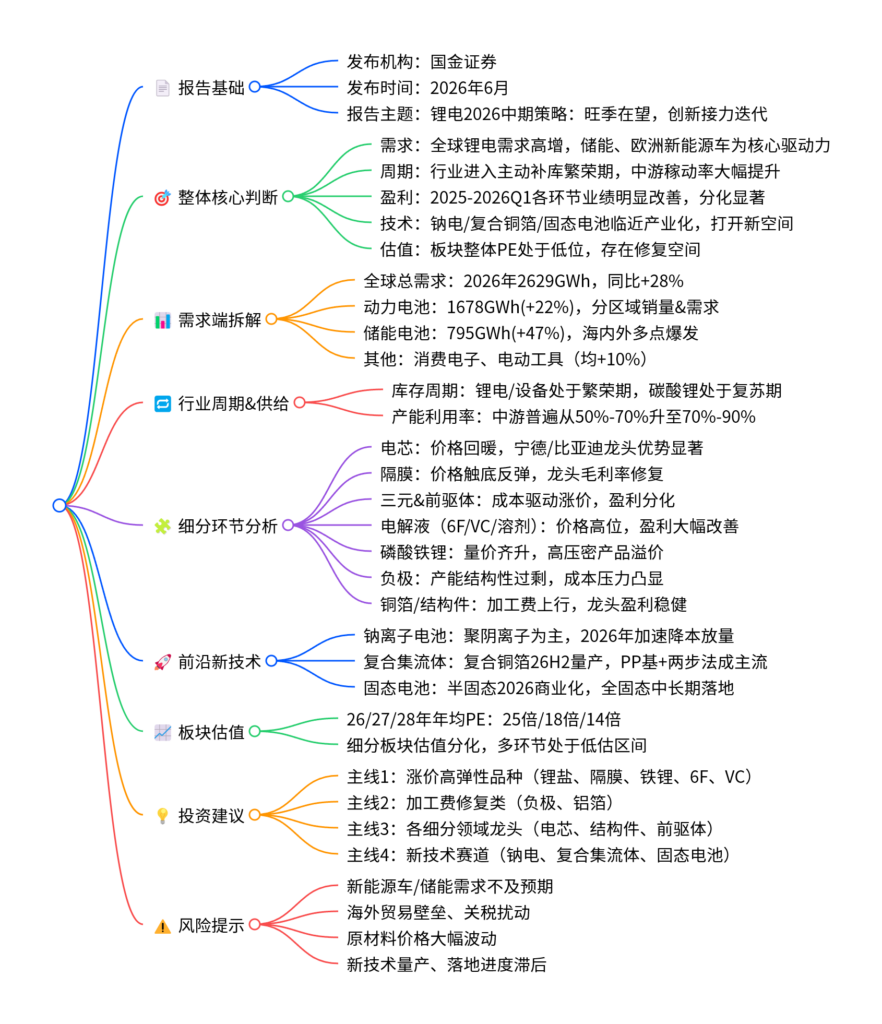

一、报告基础信息

本报告为国金证券2026年6月发布的锂电行业中期策略报告,聚焦行业周期、供需、细分板块盈利及前沿技术,判断锂电行业迎来传统旺季,同时多项新技术进入产业化窗口期,从传统周期复苏+技术迭代双维度梳理投资机会。

二、整体核心逻辑

- 需求端:2026年全球锂电池需求达2629GWh,同比增长28%,储能(+47%)、欧洲新能源车(+30%)成为核心增长引擎,消费、电动工具保持稳健增长。

- 周期端:锂电板块、锂电设备进入主动补库的繁荣周期,碳酸锂处于复苏阶段;中游各环节产能利用率从2025年50%-70%提升至2026年70%-90%,供需格局改善,支撑产品价格上行。

- 盈利端:2025年至2026年一季度全产业链价格回暖,绝大多数细分板块营收、净利润同比大幅改善,仅少数环节受成本压制表现偏弱。

- 技术端:钠离子电池、复合集流体、固态电池三大技术突破工程瓶颈,陆续迎来量产/商业化节点,成为行业第二增长曲线。

- 估值端:锂电板块2026/2027/2028年对应年均PE分别为25/18/14倍,整体处于历史低位,估值修复空间充足。

三、需求端详细拆分

1. 动力电池(1678GWh,同比+22%)

- 国内:2026年新能源车销量1372万辆(同比+2%),购置税政策、消费者观望情绪导致增速放缓,但单车带电量提升拉动电池需求。

- 欧洲:销量465万辆(同比+30%),地方补贴+新车型投放驱动高增长,动力电池需求同步大增。

- 美国:销量141万辆(同比-20%),政策补贴不确定性拖累市场表现。

- 其他地区:东南亚、非洲等新兴市场销量140万辆(同比+20%),电动化稳步推进。

- 行业整体单车平均带电量提升至66kWh,进一步抬升电池装机规模。

2. 储能电池(795GWh,同比+47%)

全球储能进入高速增长期,是2026年锂电最大增量板块:

- 中国:新增装机244GWh(同比+29%),仍是全球核心市场;

- 欧洲:50GWh(同比+56%),新能源并网催生大规模储能需求;

- 美国:52GWh(同比+33%),电网+数据中心双驱动;

- 其他区域:79GWh(同比+182%),新兴市场储能爆发式增长。

3. 其他应用

消费电子、电动工具电池需求同比均增长10%,AI终端、便携设备拉动单机带电量提升,需求基本盘稳固。

四、行业周期与供给格局

-

库存周期划分

- 锂电板块:营收、存货同步上行,处于繁荣期(主动补库);

- 锂电设备:周期前置,同样处于上行繁荣期;

- 碳酸锂:收入回暖、库存小幅回落,处于复苏期(被动去库)。

-

产能利用率:电池、隔膜、正负极、电解液、六氟磷酸锂等中游环节稼动率全面回升,旺季头部企业出现产能紧平衡,为价格上涨提供支撑。

五、各细分产业链环节表现

1. 锂电电芯

行业价格自2025年9月持续回升,三元、铁锂电芯普遍上涨0.1-0.2元/Wh;宁德时代、比亚迪全球市占率稳居前列,海外出货增速亮眼,龙头成本与客户优势凸显,盈利领跑行业。

2. 隔膜

2025年10月价格触底反转,干湿法隔膜同步涨价;行业集中度高(CR4=73%),恩捷股份、星源材质等龙头毛利率从低位回升,2026年稼动率预计超90%。

3. 三元正极&前驱体

价格随锂、钴等原料波动上行;中高镍产品需求提升,前驱体企业盈利整体优于正极企业,板块内业绩分化明显。

4. 电解液及配套材料

- 六氟磷酸锂(6F):2025年下半年价格大涨,2026Q1小幅回落但仍处高位,行业稼动率83%,头部企业盈利能力大幅修复;

- VC(碳酸亚乙烯酯):2025Q4价格暴涨,当前维持高位,储能需求加持下景气度持续向好;

- 溶剂(EC/DMC等):受原料、地缘因素影响价格阶段性上行,丙二醇等副产品带来额外利润。

5. 磷酸铁锂(LFP)

2025年产量同比+62%,价格呈“W型”震荡后持续走强;高压密、高倍率产品享受溢价,湖南裕能稳居龙头,富临精工、万润新能等二线企业份额快速提升,2026Q1行业盈利全面反转。

6. 负极材料

2025年全球产量同比+44%,行业呈现结构性产能过剩;石油焦、石墨化费用上涨压制利润,人造石墨占比提升至93%,硅碳负极高速增长,头部企业凭借成本优势抵御价格竞争。

7. 铜箔&结构件

- 铜箔:锂电箔、电子箔加工费全面上行,AI服务器带动高端铜箔紧缺,行业集中度提升,企业扭亏为盈;

- 结构件:客户绑定深、商业模式优质,科达利等龙头连续多个季度净利率维持10%以上,盈利韧性极强。

六、三大前沿新技术赛道(产业化拐点)

1. 钠离子电池

- 产业进度:2025年国内产量3.45GWh,同比接近翻倍,聚阴离子(NFPP)路线占比70% 成为主流;

- 应用结构:储能(52%)、轻型动力(20%)、启停电池(17%)为主要场景,乘用车应用逐步渗透;

- 成本与展望:2026年电芯成本有望降至0.4元/Wh以内,与铁锂价差进一步缩小,性价比提升,全年产量将持续高增。

2. 复合集流体(复合铜/铝箔)

- 核心优势:减重56%以上、提升能量密度,复合铝箔还可强化电池安全性;

- 技术路线:PP基膜+两步法(磁控溅射+水电镀) 成为行业主流,多孔铜箔解决量产痛点;

- 量产节奏:复合铜箔预计2026年下半年实现规模化装车,复合铝箔已在3C、高端车型批量应用;

- 市场空间:2030年对应复合铜箔、铝箔市场规模分别达400亿元、187.5亿元。

3. 固态/半固态电池

- 技术路线:以硫化物电解质为主,分三代迭代:2025-2027年主打石墨负极,2027-2030年发力高硅负极,2030年后攻关锂负极;

- 量产节奏:半固态电池2026年迎来商业化元年,率先落地低空飞行器、3C、工程机械等场景;全固态电池预计2027年小批量装车,2029年后大规模商业化;

- 核心瓶颈:锂负极、固态电解质、等静压设备等材料与设备仍需持续突破。

七、估值与投资建议

1. 板块估值

锂电整体估值处于低位,2026/27/28年Wind一致预期年均PE为25/18/14倍;细分来看,电池、铁锂、电解液、结构件等板块2026年一季度业绩大增,估值具备较强修复空间。

2. 四大投资主线

- 高弹性涨价品种:碳酸锂、隔膜、磷酸铁锂、六氟磷酸锂、VC,具备资源/产能壁垒,利润弹性最大;

- 加工费修复标的:负极、铝箔,行业格局稳定,加工费逐步回暖;

- 细分龙头企业:电芯、结构件、三元前驱体领域龙头,阿尔法属性突出;

- 新技术赛道:钠离子电池、复合集流体、固态电池相关材料、设备及电芯企业,布局长期成长。

八、风险提示

- 全球新能源车、储能装机需求不及预期,拖累锂电整体产销;

- 美国等地区加征关税、贸易壁垒升级,影响产品出口;

- 碳酸锂、铜、石油焦等原材料价格大幅波动,挤压企业利润;

- 钠电、复合铜箔、固态电池等新技术研发与量产进度滞后,低于市场预期。

暂无评论内容