【原报告在线阅读和下载】:20260609【MKList.com】电网板块2026中期策略:聚焦设备出海主线,关注国内边际修复 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

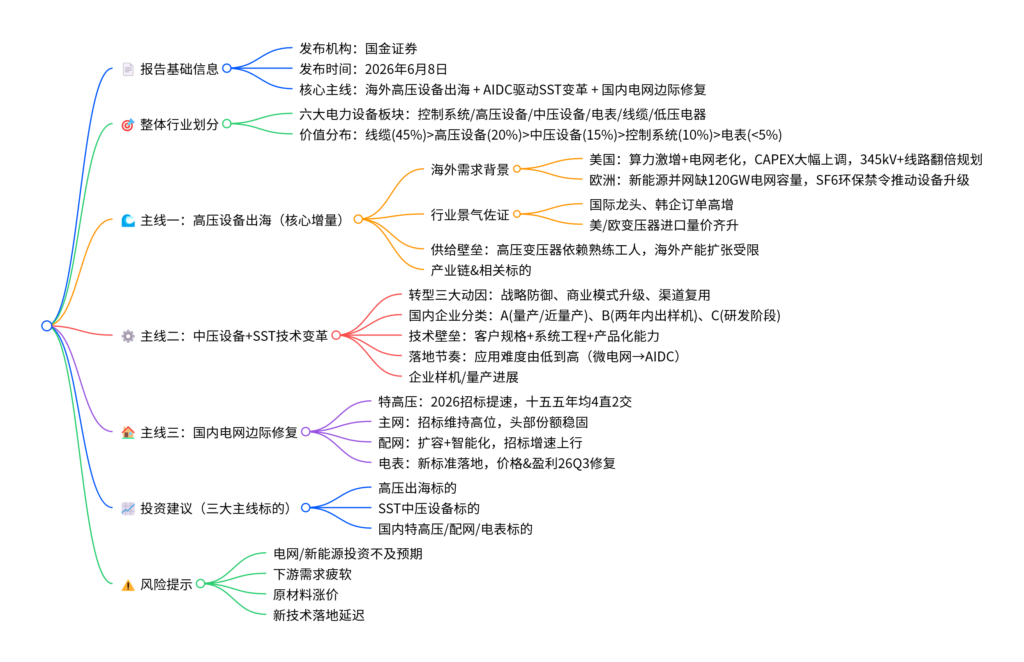

一、一句话核心观点

本份国金证券2026年电网板块中期策略报告指出,AI算力爆发推动海外数据中心、欧洲新能源建设带动海外电网扩容升级,高压电力设备出海迎来长周期高景气;同时AIDC配电架构变革催生中压固态变压器(SST)技术迭代机遇,国内“十五五”万亿级电网投资落地,特高压、配网、电表环节迎来边际修复,板块围绕「设备出海、SST新技术、国内电网修复」三大主线展开布局。

二、思维导图框架

三、文档核心内容总结(含重点图表解读)

一、行业整体格局与核心逻辑

1. 电力设备六大板块划分(重点图表1)

报告将电力设备划分为六大类,明确各板块功能、电压等级、市场价值及代表企业:

- 控制系统(全电压,价值占比约10%):调度、配电自动化等,代表国电南瑞、四方股份等;

- 高压设备(>100kV)(价值占比约20%):高压变压器、GIS等,为本次核心出海主线;

- 中压设备(10~100kV)(价值占比约15%):环网柜、配电变,SST技术变革核心赛道;

- 电表计量(<380V)(价值<5%):电表、采集终端,国内修复方向;

- 线缆材料(全电压,价值最高约45%):导线、绝缘子等基础耗材;

- 低压电器:终端配电保护设备。

核心结论:当前优先聚焦高压设备、中压设备两大板块,深度绑定海外AIDC、欧洲新能源高景气下游。

2. 整体投资逻辑

海外算力集群、欧洲新能源发展倒逼电网大规模扩容+设备升级;国内“十五五”超5万亿元电网投资落地,特高压、配网、电表迎来量价修复。三大投资主线:高压设备出海、AIDC催生SST新技术、国内电网边际改善。

二、主线一:高压电力设备出海(长周期高景气)

海外电网投资大幅扩容,叠加海外高压变压器产能受人工壁垒限制难以扩张,中国、韩国设备出口量价齐升,成为板块第一增长曲线。

1. 海外需求两大核心区域(含多张重点图表)

(1)美国市场(重点图表2-4)

- 算力倒逼电网升级:AI数据中心用电爆发,美国现有电网老化、扩容滞后,2026-2030年公用事业公司CAPEX较前五年提升17%-44%;

- 线路规划爆发:2026-2030年美国345kV及以上高压输电线路新建近16000英里,规模等同于2010-2025年总和;

- 变压器进口高增:2025年美国电力变压器进口金额超40亿美元,同比+38%,北美进口依赖度高达80%,设备交期拉长至100周以上,成为AIDC投产瓶颈。

(2)欧洲市场(重点图表5)

- 能源危机后欧洲大力发展新能源,但现有电网存在120GW容量缺口,2025年欧洲公用事业电网资本支出同比增长14%-62%;

- 环保政策驱动设备迭代:欧盟出台SF6温室气体禁令,分阶段禁用含SF6开关设备(2026年禁24kV及以下、2030年禁52kV及以下、2032年禁145kV以上),传统高压开关迎来替换周期;

- 2025年欧盟液体变压器进口超20亿欧元(同比+32%),其中自中国进口近10亿欧元,占比接近50%。

2. 全球设备订单&出口数据(重点图表6-8)

-

国际龙头订单暴涨:2025年西门子能源(+27%)、GEV(+48%)、伊顿(+30%)、ABB(+26%)电气订单均大幅增长;韩国现代电气、晓星重工、LS电气订单同比+21%/29%/47%,海外电力设备行业全面景气。

-

中韩变压器出口量价齐升

- 中国:2026Q1变压器出口总额25亿美元(同比+38%),其中>10MVA高压变压器出口12亿美元(同比+76%);出口ASP指数自2021年持续上行,2026Q1达277(2015=100);

- 韩国:2026Q1对美10MVA以上变压器出口2.8亿美元(同比+86%),单价升至2.3万美元/吨,韩企在超高压领域具备技术优势。

3. 海外产能核心壁垒(重点图表9:变压器八大工序表)

高压变压器线圈绕制、器身装配、引线焊接等核心工序极度依赖熟练技术工人,海外成熟劳动力稀缺,产能扩张严重受限(多数大厂扩产计划推迟至2027-2028年),海外供需错配格局将长期延续,利好中国出口厂商。

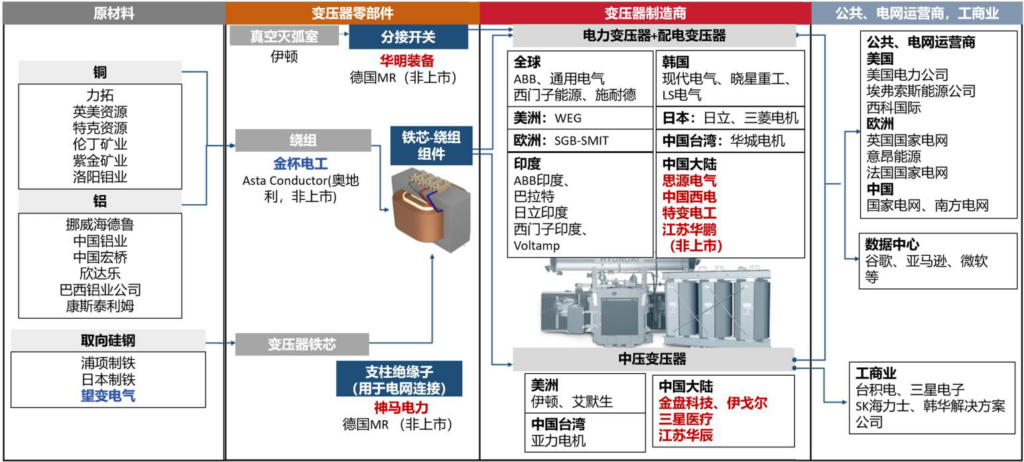

4. 高压变压器全产业链(重点图表10)

上游:铜、铝、取向硅钢、绝缘件;

中游:变压器整机、分接开关、绝缘子等零部件;

下游:海外电网、北美AIDC、欧洲新能源电站。

5. 对应投资标的

- 高压变压器整机:思源电气、安靠智电、特变电工、中国西电;

- 零部件:神马电力(绝缘子)、华明装备(分接开关);

- 配电转高压标的:金盘科技、伊戈尔、明阳电气。

三、主线二:中压设备+固态变压器(SST)技术变革

AIDC高密度供电需求,推动传统工频变压器向固态变压器(SST) 技术迁移,国内中压设备厂商依托海外渠道优势集体转型,成为第二大成长主线。

1. 企业转型三大核心动因(重点图表11-13)

- 战略防御:SST可大范围替代传统中压变压器、UPS等设备,传统中压厂商若不转型将面临市场萎缩;

- 价值升级:单台SST可集成11类传统元器件,设备价值量实现数倍提升,从单纯硬件销售升级为系统集成;

- 渠道复用:中压设备厂商深耕电网数十年,品牌与渠道壁垒深厚,SST可沿用原有客户资源,直接切入AIDC机房内部。

2. 国内SST企业梯队划分(重点图表14)

将20家国内相关企业按研发落地进度分为三类(70%以上为传统电网设备企业):

- A类(量产/接近量产):四方股份、金盘科技、中国西电、为光能源(已有样机落地/小批量应用);

- B类(2年内出样机):阳光电源、伊戈尔、特锐德、安靠智电、科士达、国电南瑞(技术储备充足);

- C类(立项/研发阶段):新风光、明阳电气、望变电气等(处于技术布局阶段)。

3. 行业核心壁垒

SST竞争并非单一器件能力,核心稀缺资源为:云厂商规格定义权、中压系统工程能力、高频电力电子产品化能力。短期看样机验证能力决胜,中长期看系统级可靠性与模块化量产能力。

4. 落地节奏与应用难度(重点图表15-16)

-

应用难度梯度(由易→难):微电网>新能源充电桩>配电网>轨道交通>AIDC;

AIDC场景技术难度最高,短期仍以“传统变压器+UPS”为主,SST以示范、联合验证形式导入; -

三大商业化路线:

- 路线1(AIDC厂商):贴近算力机柜,主打800VDC直流架构;

- 路线2(传统电气厂商):依托中压系统能力,主攻电网+重型电气;

- 路线3(光储充厂商):适配光伏、储能、充电桩场景;

-

跟踪重点:云厂规格释放、样机验证、800VDC架构头部厂商背书。

5. 国内企业SST最新进展(重点图表17)

2026年国内企业密集发布SST样机:四方股份、金盘科技、伊戈尔等先后推出产品,特锐德、安靠智电计划2027年推出工程样机,行业进入样机验证大年,2027年有望迎来商业化落地。

6. 对应投资标的

四方股份、金盘科技、特锐德、伊戈尔、安靠智电、明阳电气。

四、主线三:国内电网市场(边际修复)

国内“十五五”规划电网总投资超5万亿元,特高压、主网、配网、电表四大细分板块景气度依次抬升,板块迎来估值与业绩修复窗口。

1. 特高压板块(重点图表18)

- 2026年特高压招标显著提速,第二批1000kV GIS、变压器等设备招标总金额超90亿元,全年预计聚焦直流项目;

- 规划展望:“十五五”期间年均核准开工4条直流+2条交流,单条直流投资约300亿元、交流约100亿元,叠加省间互联项目,年均投资额约1500亿元;

- 核心标的:平高电气、许继电气、中国西电、国电南瑞。

2. 主网输变电(重点图表19)

- 逻辑:新能源大基地外送、东部负荷中心升级带动主网扩容;

- 数据:2025年输变电招标937亿元(同比+27%),2026年前两批312亿元,预计2026/2027年增速分别为15%、10%,全年维持千亿级规模;

- 格局:头部企业中标份额稳定,强者恒强。

3. 配网板块(重点图表20)

- 驱动:智算中心、新能源接入倒逼配网扩容+智能化改造,传统单向电网向源荷互动的双向智能电网转型;

- 增速预测:2026年配网招标同比+10%,2027年+15%,“十五五”配网投资占比持续提升;

- 需求方向:非晶合金变压器、智能开关、一二次融合设备。

4. 电表板块(重点图表21)

- 政策:2025年9月国网发布电表新标准,提升计量精度、环境适应性、智能物联功能;

- 价格变化:2026年新标电表中标价环比上涨18%-63%,行业价格战缓解;

- 业绩节奏:当前仍在交付2025年低价订单,2026年Q3起盈利逐步触底回升;

- 核心标的:三星电气、海兴电力。

五、综合投资建议

结合海内外基本面,分三大主线布局:

- 主线一(高压设备出海,首选):布局海外渠道、交付能力领先的变压器整机及零部件企业;

- 主线二(SST中压新技术):优先A类、B类拥有样机/技术储备的龙头,把握AIDC配电变革机遇;

- 主线三(国内修复):特高压、主网关注头部设备商,配网+电表等待2026Q3业绩拐点。

六、风险提示

- 国内外电网、新能源装机投资落地不及预期;

- AIDC建设放缓,拖累海外电力设备与SST需求;

- 铜、硅钢等原材料价格上涨,挤压企业利润;

- SST等新技术研发、客户验证进度滞后;

- 国际贸易摩擦,影响国内设备出海。

暂无评论内容