【原报告在线阅读和下载】:20260608【MKList.com】光伏2026年中期策略:下半年或现国内需求拐点,技术进步加速落后产能出清 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、思维导图框架

二、文档详细总结

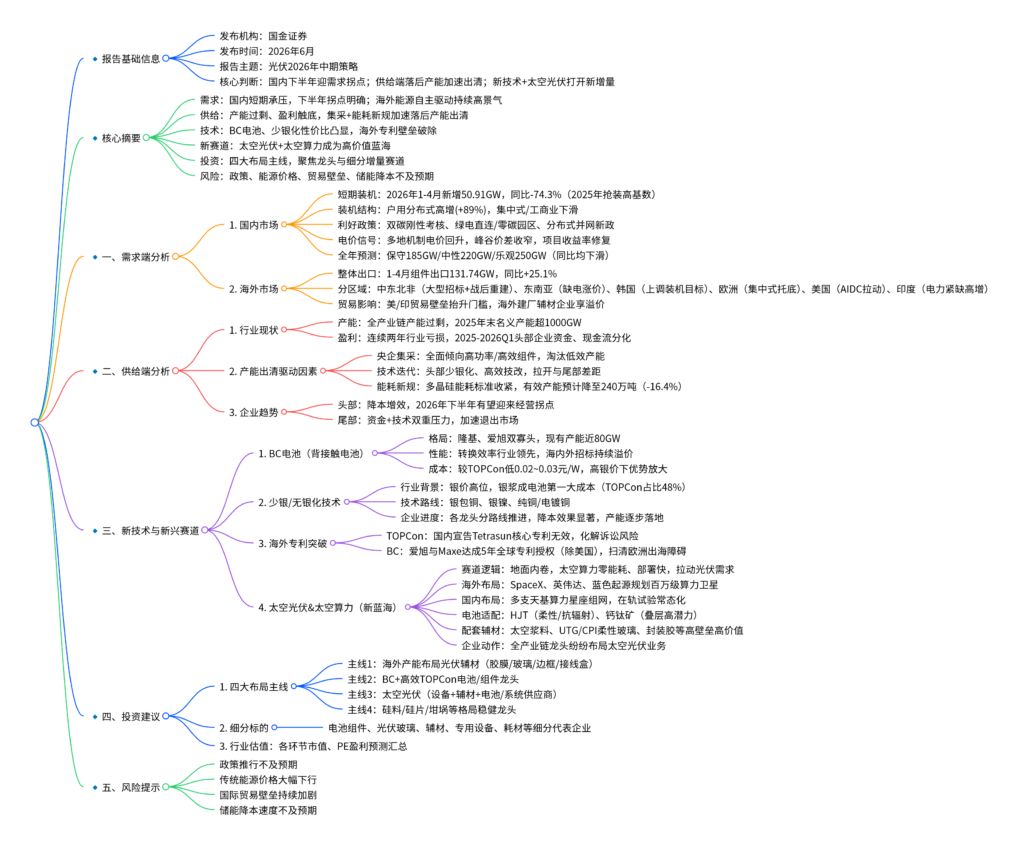

本文是国金证券2026年6月发布的光伏行业中期策略报告,围绕需求、供给、新技术、新兴赛道四大维度展开,核心结论为:国内光伏需求下半年有望迎来拐点,供给端在集采、能耗新规、技术迭代三重作用下落后产能加速出清;BC电池、少银化技术进入价值兑现期,太空光伏+太空算力成为行业高附加值新蓝海,并据此给出四大投资主线与标的,同时提示相关行业风险。

一、核心观点总览

- 需求端:2026年上半年国内光伏装机受2025年抢装高基数影响短期承压,但双碳考核、绿电直连、分布式并网新政、电价修复等多重利好落地,下半年国内需求明确迎来拐点;海外受能源自主、电力短缺驱动,组件出口维持高景气,海外建厂的辅材企业具备差异化溢价。

- 供给端:行业整体产能严重过剩、盈利处于底部区间;央企集采偏向高效组件、多晶硅能耗新规、头部技术迭代三重力量叠加,落后产能加速出清,具备技术和产能优势的龙头企业预计2026年下半年实现扭亏。

- 技术端:高银价环境下,BC电池、少银/无银化TOPCon性价比持续兑现;TOPCon、BC两大路线海外核心专利相继突破,彻底扫清出海诉讼障碍。

- 新赛道:地面光伏竞争内卷,太空光伏+太空算力成为全新高价值赛道,海内外商业航天、天基算力项目密集落地,HJT、钙钛矿及航天级辅材迎来增量空间。

- 投资逻辑:优先布局海外产能辅材龙头、高效电池组件企业、太空光伏全产业链,同时关注硅料硅片等格局稳定的传统龙头。

二、需求端分析:国内下半年拐点显现,海外持续高景气

(一)国内光伏市场

-

短期装机表现

2026年1-4月国内新增光伏装机50.91GW,同比下滑74.3%,核心原因是2025年“136号文”抢装形成高基数。分结构来看:2026Q1集中式装机19.6GW(同比-16%)、工商业分布式12.0GW(同比-62%),户用分布式逆势增长89%,前期整县推进备案项目逐步放量。 -

多重政策催化,消纳与并网难题缓解

- 双碳刚性考核:2026年4月《碳达峰碳中和综合评价考核办法》落地,14项碳排放指标纳入省级硬性考核,倒逼企业、园区使用绿电,绿电直连、零碳园区模式快速推广,有效缓解光伏消纳压力。

- 分布式新政:6月新版《分布式电源接入电力系统承载力评估导则》实施,大幅简化并网流程,直接打开分布式光伏增长空间。

- 电价与价差修复:甘肃等省份2027年光伏机制电价竞价升至区间上限(0.2447元/kWh),全国光伏峰谷价差逐步收窄,光伏项目收益率改善,刺激装机意愿。

-

全年装机预测

综合政策与市场变化,2026年国内新增装机分三种情景:保守185GW、中性220GW、乐观250GW,全年同比仍下滑,但下半年需求拐点明确。

(二)海外光伏市场

-

整体出口数据

2026年1-4月国内光伏电池+组件出口131.74GW,同比+25.1%,即便4月环比回落,海外需求依旧维持高位。 -

分区域需求逻辑

- 中东北非:石油天然气价格波动加剧能源自主诉求,沙特、阿联酋等国持续推出大型光伏招标项目,叠加战后基础设施重建,装机潜力巨大。

- 东南亚:菲律宾、马来西亚、印尼等国普遍电力短缺、电价上涨,各国推出光伏扶持政策,2025年区域装机同比增长185%,2026年延续高增。

- 韩国:大幅上调光伏装机目标(年目标从3GW提升至10GW),放宽审批、加码储能,行业重回增长。

- 欧洲:户用光伏需求有所走弱,但集中式项目依托前期PPA协议持续落地;地缘冲突再度推高能源价格,家用光伏咨询量显著回升。

- 美国:受补贴收紧、双反关税影响装机阶段性下滑,但AIDC数据中心用电激增,光储成为配套主力,光伏PPA电价持续上涨。

- 印度:电力交易价格走高,屋顶光伏政策发力,2026Q1新增装机14.26GW,同比大增85%。

-

贸易壁垒带来结构性机会

美国、印度等市场设置关税、本土产能限制,国内组件直接出口受阻,但提前布局海外的光伏胶膜、玻璃、铝边框、接线盒等辅材企业,凭借本地化产能获得价格与盈利溢价。报告梳理了福斯特、信义光能、福莱特、永臻等企业的海外产能布局。

三、供给端分析:产能过剩叠加盈利触底,落后产能加速出清

(一)行业整体现状

- 产能严重过剩:光伏全产业链名义产能在2025年末已突破1000GW,远高于2026年550-650GW的组件需求,供需失衡持续。

- 盈利持续承压:2024年至今主产业链连续亏损,2025-2026Q1头部企业资产负债率分化,隆基、晶科、大全能源等资金相对充裕,部分二三线企业现金流紧张;行业整体投资资本开支放缓。

(二)三大产能出清驱动力

- 央企集采“高效化”

2026年华能、京能、中石油、中广核等央国企集采全面提高组件效率门槛,低效组件标段直接取消,23.8%以上高效组件占比大幅提升,650W+高功率组件成为一二线企业分水岭,技术、成本不足的尾部企业逐步失去订单。截至5月,央国企高效/BC组件集采规模达38.9GW,占比49.6%。 - 头部技术迭代拉开差距

高银价背景下,隆基、爱旭、晶科、天合等龙头加速少银化、高效化产线改造,通过降本、提效双重优势提升开工率,进一步挤压落后产能生存空间,预计2026年下半年龙头率先实现经营扭亏。 - 多晶硅能耗新规强制出清

新版《硅多晶和锗单位产品能源消耗限额》收紧能耗标准,现有不达标的产能将被限期整改、关停。测算显示,新规落地后国内多晶硅有效产能将降至240万吨,同比减少16.4%,高耗能落后产能彻底出清,硅料供需格局有望改善。

四、新技术与高附加值新赛道

(一)BC电池(背接触电池):效率与成本双优势凸显

- 行业格局:形成隆基、爱旭双寡头格局,截至2026年5月国内BC落地产能接近80GW,在建产能持续释放。

- 市场表现:BC电池转换效率行业领先,国内央国企招标中较TOPCon溢价0.03~0.06元/W,海外分布式、集中市场也保持溢价,渗透率持续提升。

- 成本优势:爱旭ABC、隆基HPBC等BC产品较同规格TOPCon电池、组件成本低0.02~0.03元/W,在高银价环境下优势进一步放大。

(二)少银/无银化技术:行业降本刚需

-

行业背景:2026年银价维持高位,银浆成为TOPCon电池第一大成本项,占比约48%,少银/无银成为全行业必选路线。

-

主流技术路线&企业进度

- 银包铜/银镍:晶科、通威、天合、阿特斯等推进量产,单瓦可降本0.03元;

- 纯铜/电镀铜:爱旭、隆基重点布局,降本空间更大,相关基地盈利能力已显著提升。

-

落地效果:头部企业低银产线逐步放量,非硅成本持续下降,产品竞争力增强。

(三)海外专利重大突破,扫清出海障碍

- TOPCon专利:国家知识产权局宣告海外Tetrasun公司核心TOPCon专利全部无效,化解国内企业海外诉讼风险。

- BC专利:爱旭与Maxeon达成5年专利授权协议(除美国市场),终止所有专利纠纷,BC产品正式畅通欧洲核心市场。

(四)太空光伏&太空算力:全新高价值蓝海赛道

1. 赛道兴起逻辑

地面光伏同质化严重、利润微薄;太空数据中心(太空算力) 依托太阳能供电、太空低温无水冷却、模块化快速部署等优势,成为全球科技巨头新方向,直接拉动太空光伏需求,且太空光伏产品价值量、壁垒远高于地面产品。

2. 海内外算力星座布局

- 海外:SpaceX计划每年部署100GW太空算力、英伟达Starcloud、蓝色起源日出计划等,规划卫星规模达数万至百万颗;

- 国内:三体计算、星算、天算、轨道辰光等多个天基算力星座启动组网,已有多颗试验星发射,太空大算力时代加速到来。

3. 适配电池技术

- HJT电池:超薄、柔性、抗辐射、轻量化,适配卫星柔性太阳翼,成为当前主流选择;

- 钙钛矿电池:太空无水氧环境下稳定性大幅提升,叠层电池理论效率极高,国内已借助神舟、天舟飞船完成多轮在轨试验,技术领跑全球。

4. 航天级辅材(高壁垒增量)

太空场景对材料要求严苛,导电浆料、UTG超薄玻璃、CPI透明聚酰亚胺、封装胶、互联片等产品技术壁垒、单价远超地面产品:例如太空浆料需抗辐射、抗原子氧,优先使用纯银体系;柔性盖板材料成为轻量化太阳翼核心,打开新市场。

5. 企业布局

隆基、爱旭、晶科、通威、天合、钧达等国内主流光伏企业均已通过战略合作、实验室、在轨测试等方式切入太空光伏领域,全产业链布局提速。

五、投资建议

结合行业趋势,报告划分四大投资主线,并列出细分赛道及代表标的,同时附上行业估值表:

- 主线一:具备海外产能的光伏辅材龙头

受益海外贸易壁垒,推荐光伏胶膜(福斯特)、光伏玻璃(信义光能、福莱特)、铝边框(永臻股份)、接线盒(泽润新能)。 - 主线二:BC电池+高效TOPCon龙头

高银价下少银化、高效产品性价比兑现,推荐爱旭股份、隆基绿能、晶科能源、天合光能、阿特斯、晶澳科技等电池/组件龙头。 - 主线三:太空光伏全产业链

覆盖三类企业:①太空光伏设备(迈为股份、奥特维、高测股份);②航天级辅材(福斯特、聚和材料、蓝思科技);③电池与系统供应商(钧达股份、东方日升、晶科能源)。 - 主线四:格局稳健的传统环节龙头

聚焦低成本硅料、硅片、坩埚等细分领域,标的包括通威股份、TCL中环、大全能源、欧晶科技。

六、风险提示

- 政策风险:国内双碳、分布式光伏、产能管控等政策推行不及预期,行业供给过剩问题再度加剧。

- 能源价格风险:国际原油、天然气等传统能源价格大幅下跌,削弱光储的经济性,压制光伏装机需求。

- 国际贸易风险:海外各国进一步加码关税、本土产能等贸易壁垒,制约国内产品出口。

- 配套技术风险:储能、新型灵活性资源降本速度不及预期,限制光伏渗透率提升。

暂无评论内容