【原报告在线阅读和下载】:20260621【MKList.com】光伏行业2026年中期展望:能源变局催生光储刚需,太空光伏打开成长空间 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

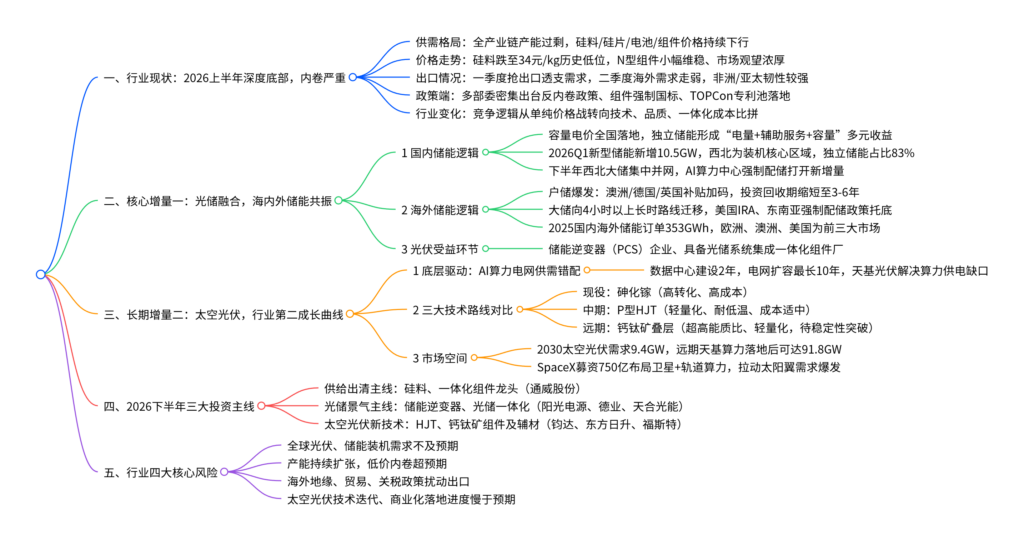

一、一句话核心观点

2026上半年光伏深陷产能过剩、低价内卷周期,国内多层反内卷政策加速低效产能出清,下半年行业盈利有望修复;国内容量电价落地+海外户储/长时大储共振带来光储高景气增量,太空光伏依托天基算力成为行业第二长期成长曲线,全年推荐三条投资主线:产能出清龙头、光储一体化、HJT/钙钛矿太空光伏技术标的。

二、全文思维导图

三、全文精简总结

本报告为2026光伏中期行业展望,首先复盘上半年行业底部现状:全产业链产能过剩、产品价格持续下跌,国家密集出台反内卷、质量强制标准等政策引导行业转型;其次拆解储能核心增量,国内容量电价完善推动独立储能规模化,海外户储、长时大储多点爆发,光储一体化企业显著受益;再次提出太空光伏为长期第二增长曲线,梳理砷化镓、HJT、钙钛矿三条适配太空场景技术路线,测算卫星+天基算力带来巨大远期市场;最后给出下半年三条投资主线并提示四大行业潜在风险,行业维持“看好”评级。

四、文档核心内容表格汇总

表1 2026上半年光伏全产业链价格变动(核心品类)

| 品类 | 规格 | 26年6月现价 | 较年初跌幅 | 市场现状 |

|---|---|---|---|---|

| 硅料 | 致密料 | 34元/kg | -37.04% | 库存高企,仍存下行压力 |

| 硅料 | 颗粒料 | 33.5元/kg | -35.58% | 下游采购偏弱 |

| 硅片 | M10 N型 | 0.9元/片 | -35.71% | 排产低迷,价格承压 |

| 硅片 | G12 N型 | 1.2元/片 | -29.41% | 大尺寸需求偏弱 |

| 电池片 | M10 N型 | 0.31元/W | -20.51% | 6月排产小幅回升 |

| 电池片 | G12 N型 | 0.32元/W | -17.95% | 终端需求无明显改善 |

| 组件 | TOPCon | 0.744元/W | +5.86% | 短期价格维稳,观望浓厚 |

| 组件 | HJT | 0.750元/W | -1.32% | N型差异化溢价有限 |

表2 2026上半年光伏反内卷核心政策梳理

| 时间 | 发布部门 | 政策/会议名称 | 核心作用 |

|---|---|---|---|

| 1.29 | 工信部多部委 | 光伏企业家座谈会 | 明确“反内卷”为行业治理核心,调控无序扩产 |

| 4.16 | 国家能源局 | 分布式光伏两项新规 | 三色分区管理,强制配储+碳足迹,淘汰粗放开发 |

| 4.17 | 工信部、发改委 | 行业综合治理座谈会 | 产能调控、价格执法、行业兼并重组并行 |

| 4.21 | 工信部、国知局 | TOPCon专利池启动 | 建立技术壁垒,降低出海专利诉讼风险 |

| 5.26 | 工信部 | 两项组件强制国标 | 规范防火、阻燃、功率虚标,加速落后产能出清 |

表3 国内各省独立储能容量电价标准汇总

| 省份 | 容量电价基准 | 折算规则/执行期限 |

|---|---|---|

| 辽宁 | 370元/kW·年 | 按全年净负荷高峰时长折算,2027年起执行 |

| 甘肃 | 330元/kW·年 | 以6小时满放折算,执行2年 |

| 吉林 | 330元/kW·年 | 顶峰时长8小时折算 |

| 新疆 | 165元/kW·年 | 6小时高峰折算,26年6月落地 |

| 宁夏 | 100/165元/kW·年 | 25年底100元,26年上调至165元 |

| 青海 | 185元/kW·年 | 按8小时净负荷高峰测算 |

| 湖北/陕西 | 165元/kW·年 | 月度可用容量折算,执行2-3年 |

| 河北 | 100元/kW·年 | 4小时基准折算,先建先得 |

| 山东 | 用户侧70.5元/kW·年 | 独立储能双倍补偿,损耗18% |

| 内蒙 | 放电0.35元/kWh | 最长享受10年补贴 |

表4 2026Q1国内新型储能装机结构

| 分类维度 | 细分场景 | 新增规模 | 占比 | 核心特征 |

|---|---|---|---|---|

| 应用场景 | 电网侧独立储能 | 8.7GW | 83% | 单体项目大型化,主流4小时+ |

| 应用场景 | 新能源配储 | 1.0GW | 9.5% | 装机同比大幅下滑 |

| 应用场景 | 用户侧储能 | 0.8GW | 7.5% | 工商业配储稳步增长 |

| 区域分布 | 西北 | 41.39% | 第一大装机区域 | 风光基地集中,大储并网高峰 |

| 区域分布 | 华北 | 22.57% | 第二 | 火电配套调峰储能为主 |

| 区域分布 | 华东 | 19.20% | 第三 | 工商业户储需求旺盛 |

表5 2025年中国企业海外储能订单区域分布

| 地区 | 订单规模(GWh) | 占比 | 核心驱动政策 |

|---|---|---|---|

| 欧洲 | 67 | 19.3% | 欧盟创新基金、VPP虚拟电厂开放 |

| 澳洲 | 64.3 | 18.6% | 户储补贴扩容至72亿澳元 |

| 美国 | 52.4 | 15.1% | IRA 30%税收抵免,叠加额外补贴 |

| 中东 | 41.7 | 12.0% | 油气价格高企,加速新能源配储 |

| 智利 | 21.5 | 6.2% | 南美风光大基地配套长时储能 |

| 印度 | 15.4 | 4.5% | 强制光伏配储20%容量 |

| 其他地区 | 48.7 | 14.1% | 东南亚、日本、南非分布式需求 |

表6 太空光伏三大技术路线核心参数对比

| 技术路线 | AM0太空转换效率 | 能质比(W/g) | 辐射稳定性 | 成本水平 | 产业化阶段 |

|---|---|---|---|---|---|

| 三结砷化镓 | 30%-34% | 3.8 | 极高,耐极端温差 | 极高 | 现役成熟商用 |

| P型 HJT晶硅 | 16%-22% | 0.38 | 中等 | 低 | 中期替代方案 |

| 钙钛矿叠层 | 27%+(理论45%) | 10~30 | 待稳定性突破 | 较低 | 远期研发方向 |

表7 太空光伏市场规模测算(卫星+天基算力)

| 指标 | 2030E | 远期天基算力落地 |

|---|---|---|

| 低轨通信卫星年发射量 | 10000颗 | 30000颗 |

| 单通信卫星太阳翼功率 | 40kW | 60kW |

| AI算力卫星年发射量 | 50000颗 | 300000颗 |

| 单算力卫星太阳翼功率 | 180kW | 300kW |

| 全年太空光伏组件总需求 | 9.4GW | 91.8GW |

表8 三大投资主线对应核心A股标的

| 投资主线 | 细分赛道 | 推荐标的 | 核心逻辑 |

|---|---|---|---|

| 供给出清主线 | 硅料、一体化组件 | 通威股份 | 高成本产能出清,龙头份额提升 |

| 光储景气主线 | 储能逆变器、光储一体化 | 阳光电源、德业股份、天合光能、阿特斯 | 海内外储能装机高增,PCS与系统集成放量 |

| 太空光伏主线 | HJT/钙钛矿组件、光伏辅材 | 钧达股份、东方日升、明阳智能、协鑫科技、福斯特 | 适配太空轻量化、抗辐照需求,远期万亿赛道 |

表9 重点公司盈利与评级(2026预测)

| 公司 | 2026E EPS(元) | 2026E PE | 机构评级 |

|---|---|---|---|

| 通威股份 | -0.56 | -24.3 | 推荐 |

| 阳光电源 | 7.40 | 20.6 | 推荐 |

| 天合光能 | 0.13 | 111.8 | 推荐 |

| 德业股份 | 4.18 | 24.5 | 未评级 |

表10 行业四大核心风险清单

| 风险类型 | 具体内容 | 潜在负面影响 |

|---|---|---|

| 需求风险 | 全球光伏/储能装机增速低于行业预测 | 产业链价格持续低迷,企业盈利修复延后 |

| 供给风险 | 海内外新产能集中投产,内卷加剧 | 组件、硅料价格持续下行,亏损扩大 |

| 地缘贸易风险 | 海外关税、进口限制、贸易壁垒 | 国内组件、逆变器出口下滑 |

| 新技术风险 | 太空光伏稳定性、发射成本不及预期 | 长期成长逻辑兑现周期拉长 |

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容