【原报告在线阅读和下载】:20260622【MKList.com】基础化工·塑料行业专题:光纤光缆基础材料分析框架 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、一句话核心观点

AI算力集群驱动数据中心光纤需求爆发,光纤预制棒是产业链核心瓶颈,高纯四氯化硅、D4、四氯化锗、氦气、对位芳纶、UV涂料六大上游化工原材料供需持续趋紧,国内相关化工企业迎来国产替代+量价齐升双重机遇,重点布局硅基原料、特种气体、高性能纤维、光纤涂料四大细分赛道。

二、全文思维导图

三、全文精简总结

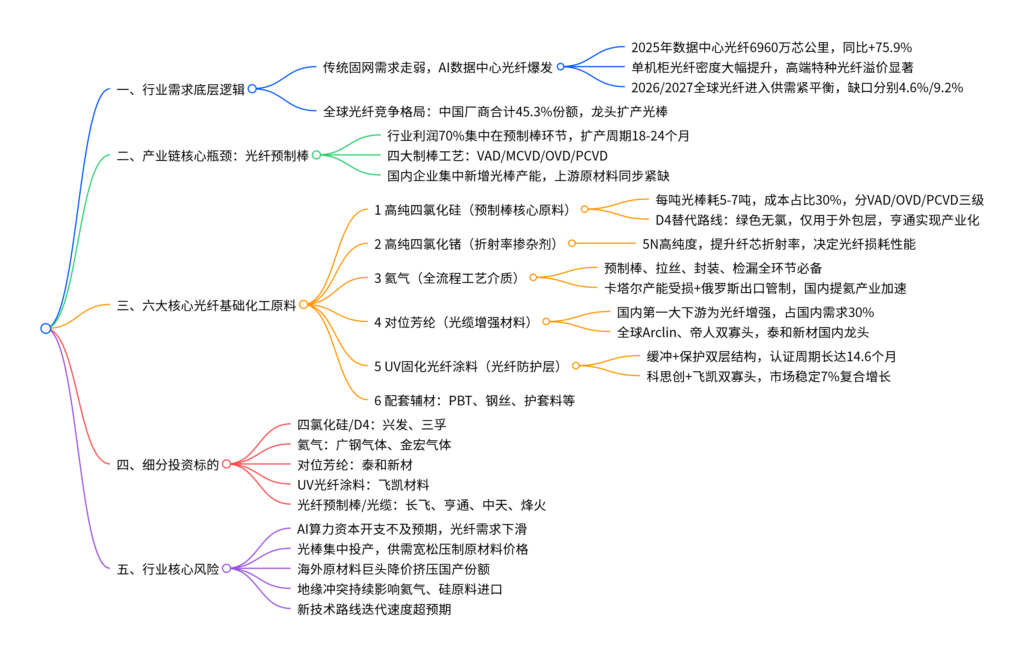

本报告搭建光纤上游基础化工完整分析框架,先梳理光纤行业供需格局:传统通信光纤需求萎缩,AI数据中心成为核心增量,2026-2027全球光纤供需持续紧缺,光纤、光缆出口价格大幅上涨;产业链价值核心集中在光纤预制棒,扩产周期长、设备壁垒高,国内头部光缆企业集中扩产光棒带动上游化工原料需求爆发。

报告逐一拆解六大关键原材料:高纯四氯化硅与环保D4是预制棒基础硅源、四氯化锗为掺杂核心、氦气贯穿全部生产工序、对位芳纶提供光缆力学增强、UV涂料实现光纤防护;分别梳理各类原料技术壁垒、全球供给格局、国内产业化进展与市场空间;最后给出对应化工标的投资清单,并提示需求、产能、地缘、技术四大类风险,看好上游化工材料量价上行周期。

四、文档核心内容表格汇总

表1 全球光纤供需中性情景测算(单位:亿芯公里)

| 年份 | 全球总需求 | 全球总供给 | 供需缺口 | 供需格局判断 |

|---|---|---|---|---|

| 2025 | 5.70 | 6.52 | 供给过剩 | 价格上涨前期 |

| 2026E | 7.60 | 7.25 | 缺口4.6% | 紧平衡,价格上行 |

| 2027E | 8.89 | 8.07 | 缺口9.2% | 供需最紧张窗口期 |

| 2030E | 11.00 | 10.00 | 缺口9.0% | 长期维持紧平衡 |

表2 2024全球光纤光缆企业市场份额

| 企业 | 所属国家 | 市场占比 | 行业定位 |

|---|---|---|---|

| 康宁 | 美国 | 19.0% | 全球第一,D4工艺龙头 |

| 长飞光纤 | 中国 | 13.0% | 全球唯一三大制棒工艺全覆盖 |

| 中天科技 | 中国 | 11.3% | 国内出海龙头 |

| 亨通光电 | 中国 | 11.2% | 率先量产D4光棒 |

| 古河电工 | 日本 | 10.0% | 高端特种光纤厂商 |

| 烽火通信 | 中国 | 9.8% | 国内运营商核心供应商 |

| 普睿司曼 | 意大利 | 6.0% | 海外海缆龙头 |

| 住友电工 | 日本 | 5.0% | 光器件一体化 |

| 藤仓/斯德雷特 | 其他 | 合计6.0% | 区域细分厂商 |

| 其他企业 | – | 9.0% | 中小配套厂商 |

表3 四氯化硅 vs D4 核心参数与应用对比

| 对比维度 | 高纯四氯化硅(SiCl₄) | 八甲基环四硅氧烷(D4) |

|---|---|---|

| 硅含量 | 16.5% | 37.9% |

| 产物SiO₂产出 | 1kg产出0.35kg | 1kg产出0.81kg |

| 适用预制棒层 | 芯层+外包层全流程 | 仅可做外包层(碳残留影响损耗) |

| 环保特性 | 产生大量盐酸、含氯污水 | 无氯气、盐酸排放,绿色工艺 |

| 产线兼容性 | 现有MCVD/VAD设备通用 | 需全新喷灯、沉积炉产线改造 |

| 国内产业化企业 | 三孚股份、兴发集团 | 亨通光电(全球第二家量产) |

| 工艺利用率 | 45% | 55% |

表4 光纤全环节氦气核心应用场景

| 生产环节 | 氦气核心功能 | 作用价值 |

|---|---|---|

| 光纤预制棒制备 | 载气、温场均衡、腔体吹扫 | 降低光纤衰减,折射率掺杂均匀 |

| 光纤拉丝工序 | 高温快速冷却、外径稳定控制 | 光纤外径波动控制±0.1μm |

| 涂覆工序 | 吹扫除尘,提升涂层均匀度 | 减少微弯损耗,提升光纤寿命 |

| 光器件封装 | 惰性保护气氛 | 隔绝水汽,保证长期传输稳定 |

| 成品检测 | 氦质谱微泄漏检漏 | 杜绝光缆长期渗水失效 |

表5 对位芳纶两大品类特性与光纤行业用途

| 品类 | 分子类型 | 核心性能 | 光纤产业链作用 |

|---|---|---|---|

| 对位芳纶1414(PPTA) | 直线型芳香聚酰胺 | 高强度、高模量、低热胀 | 光缆非金属加强芯,抗拉伸、轻量化 |

| 间位芳纶1313(PMIA) | 弯折型芳香聚酰胺 | 耐高温、阻燃、绝缘 | 极少用于光纤,多用于线缆绝缘 |

对位芳纶市场关键数据

- 全球光缆用芳纶2025市场2.94亿美元,2025-2032 CAGR5.3%

- 国内对位芳纶下游消费:光纤增强占30%,为第一大需求

- 全球龙头:Arclin、帝人;国内龙头:泰和新材

表6 UV光纤涂覆材料分层功能与市场规模

| 涂层分层 | 核心作用 | 性能要求 |

|---|---|---|

| 内层缓冲层 | 吸收应力,防止微弯损耗 | 高弹性、低模量 |

| 外层保护层 | 机械耐磨、隔绝水汽 | 高硬度、耐高低温 |

| 着色层 | 区分光纤型号,便于施工 | 着色均匀,不损耗光信号 |

| 市场指标 | 数值 |

|---|---|

| 2025全球涂料市场规模 | 5亿美元 |

| 2025-2033全球CAGR | 7% |

| 国内2025市场规模 | 14.3亿元 |

| 头部企业份额 | 科思创+飞凯合计48.9% |

| 新供应商平均认证周期 | 14.6个月 |

表7 国内头部企业光纤预制棒新增产能规划

| 企业 | 新增光棒产能规模 | 投产时间 |

|---|---|---|

| 远东股份 | 1800吨/年 AIDC专用 | 2026-2027 |

| 烽火通信 | 1300吨/年 | 2026年内 |

| 亨通光电 | 800吨D4有机硅光棒二期 | 2026下半年 |

| 通鼎互联 | 600吨光棒+2000万芯光纤 | 2027 |

| 永鼎股份 | 500吨/年技改扩产 | 2026上半年 |

表8 核心原材料对应A股投资标的

| 上游原材料赛道 | 核心推荐标的 | 核心投资逻辑 |

|---|---|---|

| 高纯四氯化硅/D4有机硅 | 兴发集团、三孚股份 | 光纤预制棒刚需原料,国产替代 |

| 光纤级氦气供应 | 广钢气体、金宏气体 | 全球氦气供给紧缺,国内提氦放量 |

| 对位芳纶纤维 | 泰和新材 | 光缆增强核心材料,国内市占领先 |

| UV光纤固化涂料 | 飞凯材料 | 双寡头之一,绑定头部光缆厂 |

| 光纤预制棒/光缆一体化 | 长飞光纤、亨通光电、中天科技 | AI光纤需求直接受益,自主光棒产能 |

表9 行业五大核心风险汇总

| 风险类别 | 具体内容 | 行业影响 |

|---|---|---|

| 需求端风险 | AI算力资本开支收缩,数据中心光纤装机不及预期 | 光纤价格走弱,上游化工原料需求萎缩 |

| 供给端风险 | 2027年后大量光棒产能集中释放 | 光纤供需宽松,原材料涨价逻辑弱化 |

| 地缘供给风险 | 卡塔尔氦气产能修复缓慢、俄罗斯持续出口管制 | 氦气价格高位波动,光纤制造成本抬升 |

| 竞争风险 | 海外硅原料、涂料巨头低价抢占国内市场 | 国产化工企业毛利率压缩 |

| 技术路线风险 | 空芯光纤、新型涂覆材料加速商用 | 传统四氯化硅、UV涂料需求长期承压 |

配套产业链结构图

光纤光缆全产业链

高纯四氯化硅/四氯化锗/氦气 → 光纤预制棒 ← D4有机硅

预制棒拉丝 → 裸光纤 → UV涂覆

裸光纤+对位芳纶+护套料 → 成品光缆

下游:AI数据中心、5G、骨干网、海底通信

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容