【原报告在线阅读和下载】:20260622【MKList.com】玻璃基封装行业专题:玻璃基板有望成为先进封装新平台 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、一句话核心观点

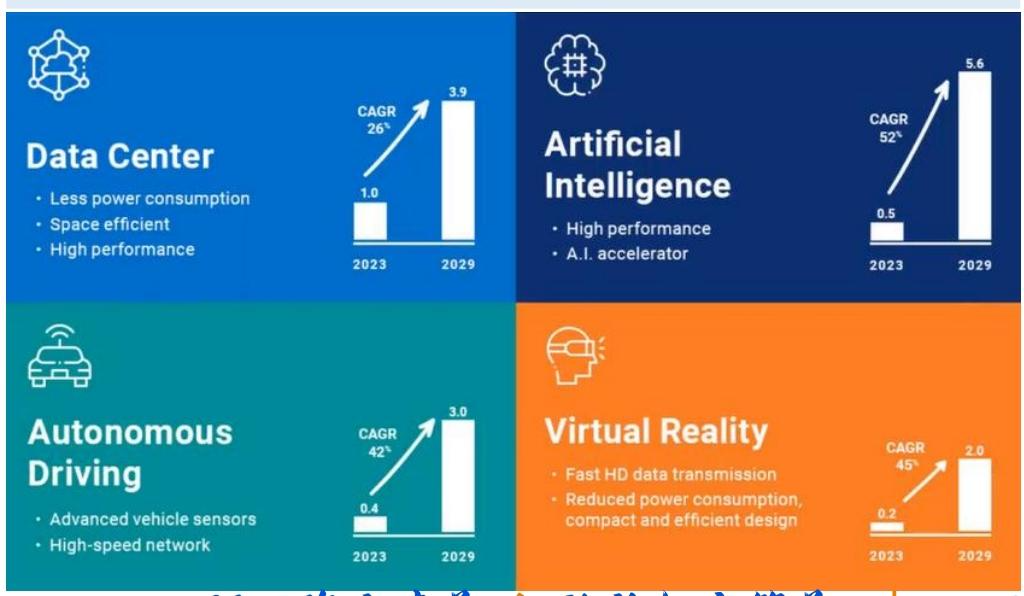

AI算力驱动先进封装向超大尺寸、高I/O、多HBM集成迭代,传统有机载板与硅中介层存在翘曲、成本、面积瓶颈,玻璃基板凭借低介损、匹配硅热膨胀、高密度TGV互连、面板级高利用率优势成为下一代先进封装核心平台,海外大厂已落地验证、国内面板/玻璃加工企业加速中试送样,行业2028年起小规模量产,看好玻璃基全产业链国产替代机遇。

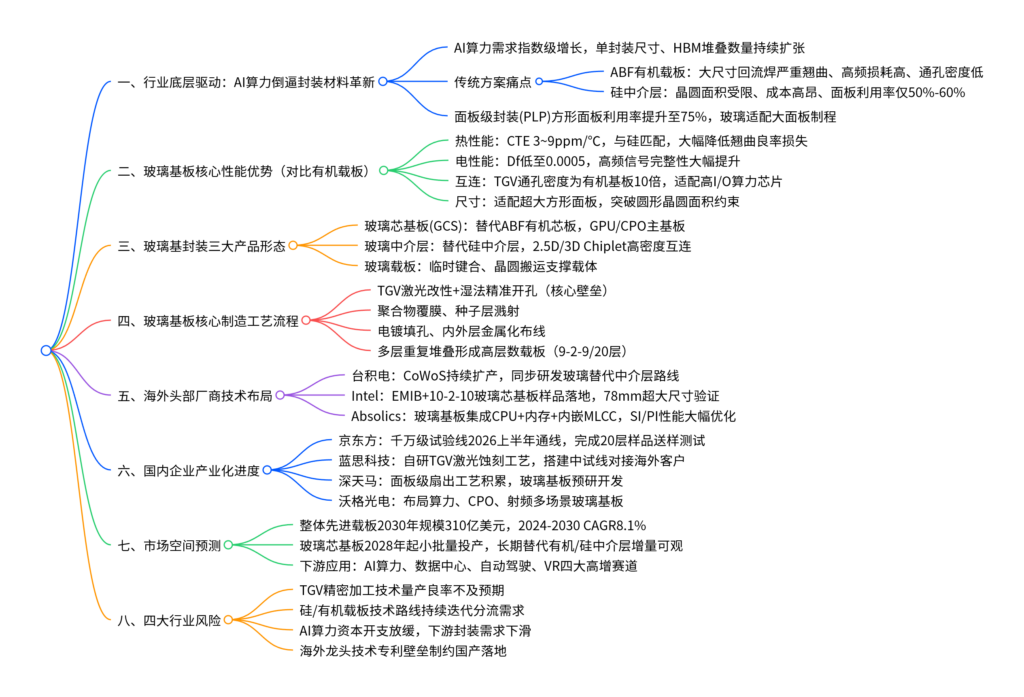

二、全文思维导图

三、全文精简总结

本报告聚焦AI算力带来先进封装材料变革,先剖析传统ABF有机载板、硅中介层在超大尺寸算力封装下的固有缺陷,系统对比玻璃基板热、电、尺寸、互连四大维度核心优势;划分玻璃芯基板、玻璃中介层、玻璃载板三类产品,拆解TGV开孔、金属化填孔等核心制造壁垒;梳理台积电、Intel、Absolics海外头部落地案例,同步复盘京东方、蓝思、深天马、沃格光电国内厂商中试、送样进展;测算2024-2030先进载板市场规模,预判玻璃基板2028年进入小规模商用;最后梳理投资逻辑并提示技术、需求、路线竞争等风险,行业维持“优于大市”评级。

四、文档核心内容表格汇总

表1 玻璃基板 vs 传统有机AB载板核心性能对比

| 性能指标 | 有机ABF载板 | 玻璃芯基板 | 玻璃基板优势说明 |

|---|---|---|---|

| 热膨胀系数CTE | ~7 ppm/℃ | 3~9 ppm/℃ | 与硅片匹配,大尺寸封装大幅减少翘曲、提升良率 |

| 介电常数Dk@10GHz | 3.7~4.7 | 2.5~6 | 可调低介电版本,适配800G/1.6T高速信号 |

| 介电损耗Df@10GHz | 0.007~0.025 | 0.0005~0.005 | 高频损耗降低一个量级,HPC信号完整性提升 |

| 垂直通孔密度 | 基准1倍 | 10倍 | 满足AI芯片万级I/O高密度互连需求 |

| 大尺寸翘曲程度 | 严重 | 轻微 | 回流焊无变形,超大封装良率显著改善 |

| 面板面积利用率 | 圆形晶圆50%-60% | 方形面板75% | 面板级封装大幅降低单位芯片基板成本 |

表2 玻璃基封装三类产品形态定义与应用场景

| 产品类型 | 核心定位 | 主要下游场景 | 替代对象 |

|---|---|---|---|

| 玻璃芯基板(GCS) | 芯片底层承载基板 | AI GPU、CPO光模块、服务器算力板 | ABF有机芯板 |

| 玻璃中介层 | 芯粒间高密度互连层 | CoWoS/EMIB 2.5D/3D Chiplet封装 | 硅中介层、RDL中介层 |

| 玻璃临时载板 | 制程临时支撑/搬运载体 | 晶圆级、面板级扇出封装工艺 | 临时有机载体、硅载片 |

表3 TSMC、Intel主流先进封装路线对比

| 厂商 | 封装平台 | 中介层方案 | 核心尺寸/算力适配 | 玻璃基板布局 |

|---|---|---|---|---|

| 台积电 | CoWoS-S | 硅中介层 | 3.3倍光罩,GPU+HBM | 研发玻璃替代中介层,应对大尺寸瓶颈 |

| 台积电 | CoWoS-R | RDL中介层 | 超大尺寸异构集成 | 同步推进玻璃芯板验证 |

| 台积电 | CoWoS-L | LSI+RDL复合层 | 2028年14倍光罩,集成20颗HBM | 远期玻璃为核心备选材料 |

| Intel | EMIB 2.5D | 硅桥中介层 | 数据中心、AI加速卡 | 推出10-2-10玻璃芯基板样品,78mm超大尺寸 |

| Intel | Foveros Direct 3D | Cu-to-Cu混合键合 | 多层芯粒垂直堆叠 | 规划玻璃中介层降低硅桥成本 |

表4 国内玻璃基板厂商产业化进展一览

| 企业 | 产线/产能规划 | 工艺突破 | 客户与阶段 |

|---|---|---|---|

| 京东方A | 9.93亿板级试验线,月产1000片,2026上半年通线 | 打通TGV开孔、填铜、20层高层数布线 | 完成大尺寸算力载板送样,客户概念认证通过 |

| 蓝思科技 | TGV专用中试厂房,自研激光蚀刻工艺 | 解决微裂纹、深孔均匀填孔难题 | 对接北美、韩国头部芯片客户联合验证 |

| 深天马A | 依托面板扇出封装产线改造 | 高精度多层RDL匹配玻璃基材 | 技术预研,样品开发阶段 |

| 沃格光电(通格微) | 多品类玻璃基板产线 | 同时覆盖算力、CPO、射频、生物芯片 | 多场景样品同步验证,适配光互联封装 |

表5 全球先进载板市场规模预测(Yole数据)

| 时间节点 | 整体先进IC载板市场规模 | 玻璃芯基板阶段 | 核心驱动 |

|---|---|---|---|

| 2024 | 140亿美元 | 小规模样品验证 | AI算力需求启动,CoWoS产能紧缺 |

| 2028E | 220亿美元 | 小批量商业化投产 | 超大尺寸封装渗透率提升,玻璃方案放量 |

| 2030E | 310亿美元 | 规模化渗透,CAGR8.1% | AI、自动驾驶、VR多赛道拉动替代需求 |

表6 Intel玻璃芯基板样品核心参数

| 参数项 | 指标数值 | 技术价值 |

|---|---|---|

| 堆叠架构 | 10-2-10高层数 | 匹配超大算力芯片多层电源/信号布线 |

| 基板尺寸 | 78mm×77mm | 2倍标准硅光罩尺寸,突破晶圆面积限制 |

| 玻璃芯厚度 | 800μm | 兼顾平整度与机械强度 |

| 凸点间距 | 45μm | 满足高I/O芯粒高密度互连 |

| 配套方案 | 双EMIB硅桥集成 | 玻璃基板+硅桥协同,兼顾密度与成本 |

表7 Absolics玻璃基板性能优化数据

| 性能维度 | 优化幅度 | 落地优势 |

|---|---|---|

| 信号完整性(SI) | 提升40% | 高速GPU/多HBM互联无信号衰减 |

| 电源完整性(PI) | 提升50% | 内嵌MLCC,降低供电噪声、减少功耗 |

| 整体封装厚度 | 4mm→<1.0mm | 设备小型化,单机算力密度提升 |

| 集成能力 | 单基板集成CPU+多内存+无源器件 | 简化系统层级,降低整体BOM成本 |

表8 行业四大核心风险汇总

| 风险类型 | 具体内容 | 潜在负面影响 |

|---|---|---|

| 工艺量产风险 | TGV激光开孔、深孔填铜良率长期偏低 | 玻璃基板成本高于硅/有机方案,难以商业化 |

| 技术路线竞争 | 新型RDL、超薄硅中介层持续迭代 | 玻璃基板替代进度大幅延后 |

| 下游需求风险 | AI云厂商资本开支收缩,先进封装订单下滑 | 玻璃基板验证、量产投入回收期拉长 |

| 专利壁垒风险 | 海外厂商掌握TGV、多层布线核心专利 | 国内企业量产面临专利授权、诉讼成本 |

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容