【原报告在线阅读和下载】:20260618【MKList.com】光通信行业2026年中期策略:Scale up成为AI数据中心网络创新方向,光互联供应链紧缺是主线 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

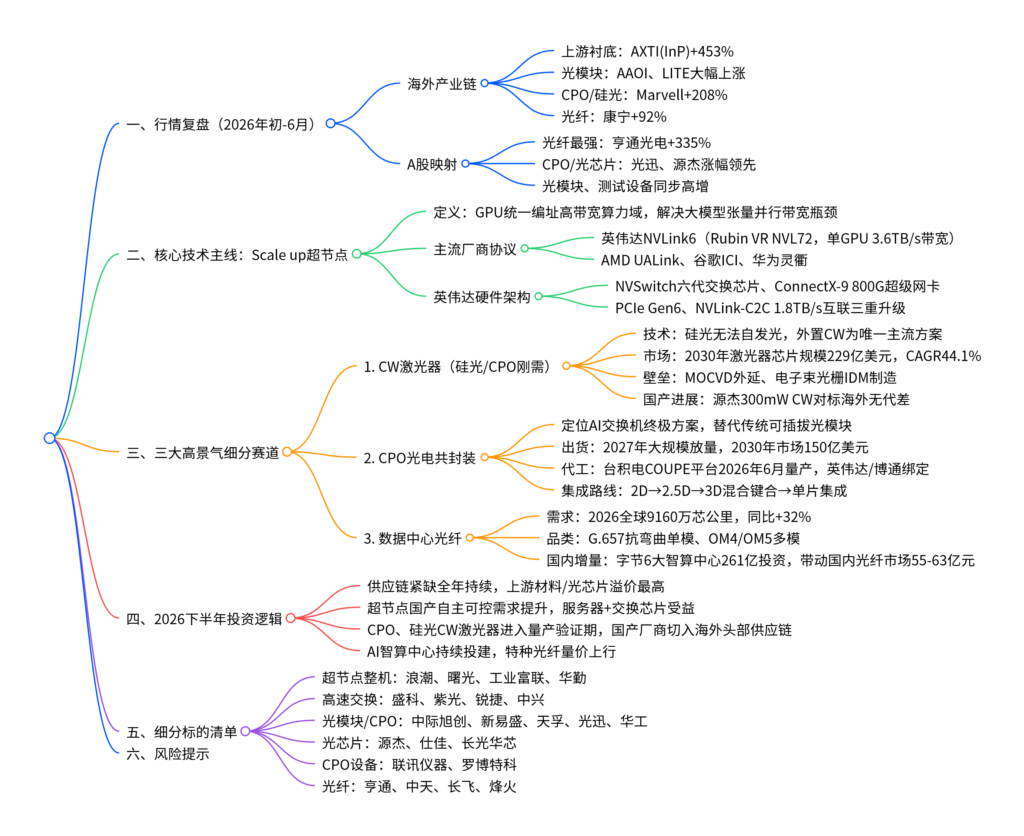

一、一句话核心总结

2026年光通信行业主线是AI算力驱动的全产业链供应链紧缺,Scale up超节点网络是算力互联核心创新方向,CPO、CW硅光激光器、数据中心特种光纤为三大高景气赛道,国内光模块/光芯片/光纤企业迎来国产替代与量价齐升双重机遇。

二、行业核心思维导图

三、文档核心内容分表格梳理

表格1:2026年初海外光通信企业涨幅与赛道逻辑

| 赛道分类 | 代表企业 | 涨幅 | 核心驱动逻辑 |

|---|---|---|---|

| InP衬底上游材料 | AXTI | 453% | CPO/高速光模块激光器核心基材,供给紧缺 |

| 高速光模块厂商 | AAOI、LITE、COHR、MACOM | 340%/132%/113%/91% | AI数据中心800G/1.6T扩产周期,订单饱满 |

| 光通信测试设备 | VIAV | 173% | 光模块扩产刚需,测试产能同步紧缺 |

| 硅光/CPO布局 | Marvell | 208% | 绑定台积电COUPE,提前布局共封装赛道 |

| DCI长距互联 | 诺基亚、Ciena、思科 | 113%/79%/58% | AI跨集群长距离传输需求爆发 |

| 数据中心光纤 | 康宁 | 92% | 北美CSP大规模建AI算力集群 |

| CPU-GPU配套 | 英特尔 | 176% | 大模型MoE架构提升CPU配比 |

表格2:2026年初A股光通信核心标的涨幅与赛道

| 细分赛道 | 个股 | 涨幅 | 核心逻辑 |

|---|---|---|---|

| 数据中心光纤 | 亨通光电、中天科技 | 335%、172% | 字节等国内大厂智算中心大规模落地 |

| CPO+光芯片 | 光迅科技、源杰科技、长光华芯 | 181%、179%、147% | CW激光器硅光刚需,国产替代加速 |

| 测试设备 | 联讯仪器、罗博特科 | 171%、113% | 高速光模块量产必备检测设备 |

| 高速光模块 | 天孚通信、中际旭创、新易盛 | 107%、97%、94% | 海外云厂商800G/1.6T光模块核心供应商 |

| CPO无源/光学 | 炬光科技、华工科技 | 100%、79% | 光引擎、硅光配套器件放量 |

| DCI长距 | 德科立 | 48% | 跨区域AI集群互联需求 |

表格3:英伟达两代核心超节点硬件参数对比

| 参数维度 | GB200 NVL72(上一代) | VR200 Rubin NVL72(2026新款) | 提升幅度 |

|---|---|---|---|

| 单GPU NVLink带宽 | 1.8TB/s | 3.6TB/s | 翻倍 |

| 整机总交换带宽 | 129.6TB/s | 259.2TB/s | 翻倍 |

| NVSwitch芯片数量 | 18颗 | 36颗 | 翻倍 |

| CPU-GPU互联(C2C) | 900GB/s | 1.8TB/s | 翻倍 |

| CPU-网卡互联协议 | PCIe Gen5 | PCIe Gen6 | 带宽大幅提升 |

| 对外以太网端口 | 400G | 单口800G | 速率翻倍 |

| 整机GPU数量 | 72颗 | 72颗 | 持平,单卡带宽升级 |

| 训练性能对比 | 基准 | 前代3.5倍 | 算力大幅提升 |

表格4:CW激光器芯片行业核心数据与竞争格局

| 项目 | 核心数据 |

|---|---|

| 全球激光器芯片2024规模 | 26亿美元 |

| 2030预测规模 | 229亿美元,CAGR44.1% |

| 数据中心CW+EML芯片2030规模 | 208亿美元,CAGR66.6% |

| 核心制造壁垒 | MOCVD外延、电子束光栅(设备稀缺、良率瓶颈) |

| 主流制造模式 | IDM垂直整合,毛利率50%+(源杰2025年58%) |

| 全球头部份额前五 | Lumentum(16.7%)、博通(14.5%)、三菱(13.4%)、住友(13.3%)、Coherent(3.7%) |

| 国内龙头(源杰)硅光CW份额 | 24%,与住友31%差距极小,无代际差距 |

表格5:CPO行业发展时间线与市场空间

| 时间区间 | 行业阶段 | 1.6T CPO出货量预测 | 行业市场规模 |

|---|---|---|---|

| 2023-2026 | 试点导入期 | 几乎为0,小批量样机 | 小规模商用 |

| 2027 | 大规模放量起点 | 约900万个 | 突破50亿美元 |

| 2029 | 高速增长期 | 900万个 | 持续快速扩张 |

| 2031 | 成熟普及期 | 1300万个 | 2030年达150亿美元 |

| 关键代工节点 | 台积电COUPE平台2026年6月量产 | 支撑英伟达/博通新一代CPO交换机 |

表格6:数据中心光纤需求与国内市场测算

| 指标 | 数据 |

|---|---|

| 2026全球数据中心光纤需求 | 9160万芯公里,同比+32% |

| 光纤主流品类 | G.657抗弯曲单模、OM4/OM5多模 |

| 字节跳动国内智算总投资 | 357亿元,6大算力中心 |

| 2026字节交付算力规模 | 约1GW,光纤开支9.1~10.4亿元 |

| 2026国内整体数据中心光纤市场 | 55~63亿元 |

| 海外标杆(康宁)2025数据中心收入 | 32亿美元,同比高增 |

表格7:报告分赛道投资标的汇总

| 细分赛道 | 推荐国产标的 |

|---|---|

| 超节点整机服务器 | 浪潮信息、中科曙光、工业富联、华勤技术 |

| 高速交换芯片 | 盛科通信、紫光股份、锐捷网络、中兴通讯 |

| 高速光模块/CPO整机 | 中际旭创、新易盛、天孚通信、华工科技、光迅科技 |

| 光芯片(CW/EML) | 源杰科技、仕佳光子、长光华芯、优迅股份 |

| CPO光学无源器件 | 炬光科技、福晶科技、腾景科技、德科立 |

| CPO测试设备 | 联讯仪器、罗博特科 |

| 数据中心特种光纤 | 亨通光电、中天科技、长飞光纤、烽火通信 |

表格8:行业核心风险清单

| 风险类型 | 具体内容 |

|---|---|

| 需求端风险 | AI应用落地不及预期,云厂商资本开支收缩 |

| 供给端风险 | 光纤、光芯片产能大幅扩张引发价格下行 |

| 技术路线风险 | CPO多路线分化,量产进度低于预期 |

| 产业链核心风险 | 英伟达Rubin超节点出货量不及行业预测 |

| 外部宏观风险 | 地缘政治限制光芯片、先进封装供应链流通 |

四、全文核心内容简要总结

- 上半年行情复盘:AI算力供应链紧缺推升全球光通信板块,北美上游衬底、光芯片、CPO企业涨幅碾压大盘,A股光纤、光芯片、光模块完美复刻海外估值逻辑,光纤赛道涨幅居首。

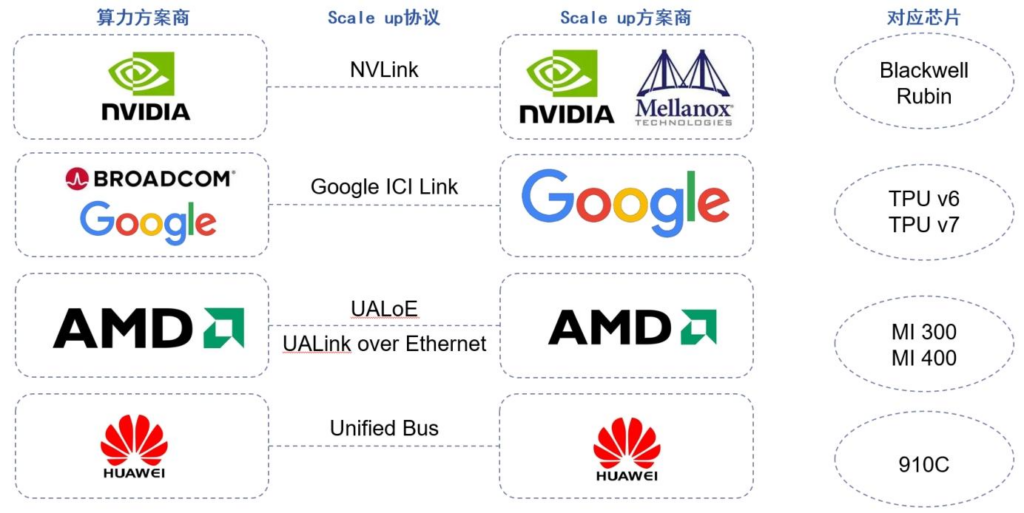

- 底层技术变革:大模型训练对GPU互联带宽需求爆发,Scale up超节点成为行业核心创新方向,英伟达NVLink6确立行业标杆,实现带宽、网卡、互联协议三重升级。

- 三大成长赛道

(1)CW连续波激光器:硅光/CPO必备外置光源,制造壁垒极高,国内源杰等厂商实现技术追平,市场未来5年66.6%高速增长;

(2)CPO共封装光学:解决传统光模块带宽密度瓶颈,台积电COUPE平台2026年量产,2027年进入大规模出货阶段;

(3)AI数据中心光纤:全球算力中心建设带动特种光纤需求高增,字节跳动百亿级智算投资打开国内50亿+光纤市场空间。 - 下半年投资主线:全年供应链紧缺逻辑不变,优先布局光芯片(CW)、CPO光引擎、数据中心特种光纤三大环节,同时关注国产超节点、高速交换芯片自主替代机会。

- 风险约束:需警惕AI需求疲软、技术路线迭代不及预期、产能过剩、地缘冲突四大负面变量。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容