【原报告在线阅读和下载】:20260617【MKList.com】计算机:底座算力跃迁到token工厂的新机会 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

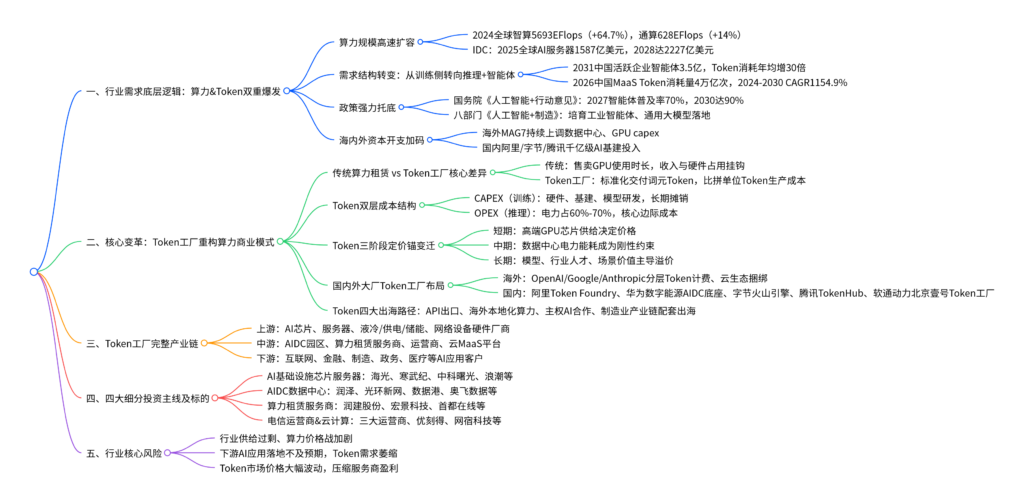

一、一句话核心观点

AI大模型与智能体爆发带动算力、Token调用量指数级增长,行业从传统算力租赁迈入Token工厂工业化量产新模式,算力竞争从硬件比拼转向算力、电力、调度、模型一体化综合效率竞争,政策+海内外科技巨头大额资本开支共振利好AI芯片、AIDC、算力租赁、云运营商全产业链。

二、全文思维导图

三、文档完整核心内容总结(多表格呈现)

(一)算力与Token核心增长数据汇总表

1. 全球算力规模(2024年底,信通院)

| 算力类型 |

规模数值 |

同比增速 |

行业定位 |

| 通用算力(通算) |

628 EFlops |

+14.0% |

传统数字化基础算力,增速平缓 |

| 智能算力(智算) |

5693 EFlops |

+64.7% |

大模型训练/推理核心,增长核心引擎 |

2. AI服务器市场规模预测(IDC)

| 年份 |

全球AI服务器市场规模 |

增长驱动 |

| 2025年 |

1587亿美元 |

全球大模型训练需求爆发 |

| 2028年 |

2227亿美元 |

智能体规模化推理持续放量 |

3. 中国智能体与Token需求预测

| 指标 |

2026年 |

2031年 |

复合增速 |

| 企业活跃智能体数量 |

千万级 |

3.5亿个 |

135%+ |

| 年度Token消耗增速 |

– |

年均提升30倍 |

指数级增长 |

| 2026中国MaaS Token总消耗量 |

4万亿次 |

– |

2024-2030 CAGR 1154.9% |

endt{“type”:”ImageRefCard”,”refs”:[“qip6-2″,”qip6-14″],”titles”:[“智能体&Token增长曲线”,”2024-2030 Token规模预测”]}

(二)核心政策文件目标拆解表

1. 国务院《人工智能+行动意见》核心指标

| 时间节点 |

政策目标 |

行业影响 |

| 2027年 |

新一代智能终端、智能体普及率超70% |

推理算力、Token工厂需求全面爆发 |

| 2030年 |

人工智能公共治理普及率90%以上 |

政企端MaaS服务长期稳定增量 |

2. 八部门《人工智能+制造》专项目标

| 落地任务 |

具体指标 |

| 通用大模型落地 |

3-5个通用大模型深度落地制造业 |

| 工业智能体培育 |

1000个高水平工业智能体、500个典型场景 |

| 龙头企业培育 |

2-3家全球生态主导企业+一批专精特新配套厂商 |

(三)海内外科技企业AI资本开支对比表

海外MAG7科技巨头

| 企业 |

资本开支方向 |

2026年投入趋势 |

| 微软/谷歌/Nvidia |

GPU采购、数据中心、电力配套 |

持续大幅上调,全年资本支出创新高 |

| Meta/Apple/Amazon/Tesla |

AI算力集群、自研芯片、海外算力节点 |

稳步扩容算力基建 |

国内头部互联网企业

| 企业 |

AI基建投入规划 |

核心布局 |

| 阿里 |

AI相关总投入超3800亿 |

Token Foundry场景化定制推理链路 |

| 字节跳动 |

2026 capex超2000亿,上调25% |

火山引擎MaaS、多模态大模型底座 |

| 腾讯 |

加码云MaaS,升级TokenHub计费平台 |

混元大模型对外开放统一Token结算 |

endt{“type”:”ImageRefCard”,”refs”:[“qip6-13″],”titles”:[“2026海外科技巨头资本开支预期”]}

(四)Token工厂核心对比:传统算力租赁 VS Token量产模式

| 对比维度 |

传统算力租赁模式 |

Token工厂新模式 |

| 售卖标的 |

GPU/服务器使用时长 |

标准化可计量Token词元 |

| 核心考核指标 |

硬件上架率、机柜利用率 |

单位Token生产成本、推理吞吐量 |

| 成本分摊逻辑 |

硬件折旧为主,收入和上机时长绑定 |

CAPEX长期摊销,OPEX电力为可变边际成本 |

| 行业竞争维度 |

单纯硬件规模比拼 |

算力调度、液冷供电、KV Cache、模型优化一体化综合效率竞争 |

| 行业属性 |

数据中心重资产服务业 |

AI词元工业化“制造业” |

| 盈利逻辑 |

算力租金差价 |

规模化摊薄单位Token成本,场景化增值溢价 |

(五)Token成本结构拆分表

| 成本大类 |

细分构成 |

摊销/发生特点 |

占比特征 |

| CAPEX资本性支出(训练主导) |

AI芯片、服务器、AIDC土建、液冷储能、大模型预训练研发 |

2-5年分期直线摊销 |

训练阶段占总成本95%以上,电力仅5% |

| OPEX运营可变成本(推理主导) |

机房电力、散热、运维人力、网络带宽 |

随Token调用量线性增长 |

电力占OPEX 60%-70%,推理阶段核心成本 |

(六)Token三阶段定价核心锚对比表

| 发展阶段 |

定价核心锚 |

底层逻辑 |

| 短期(当前) |

高端GPU芯片供给 |

海外先进芯片供给受限,算力稀缺直接决定Token供给上限与售价 |

| 中期(1-3年) |

数据中心电力能耗 |

AI算力能耗持续攀升,电力具备物理刚性约束,成为不可压缩成本底线 |

| 长期(3年以上) |

模型能力+行业人才+场景价值 |

高价值行业场景、优质大模型可产生显著服务溢价,脱离单纯硬件成本定价 |

endt{“type”:”ImageRefCard”,”refs”:[“qip6-16″],”titles”:[“Token三层定价成本架构图”]}

(七)全球主流厂商Token商业化模式对比

海外厂商

| 企业 |

计费模式 |

核心竞争策略 |

| OpenAI |

输入/输出双轨阶梯定价 |

高端模型高溢价,轻量化低价吸纳开发者,叠加订阅、企业席位增值服务 |

| Google Gemini |

云生态捆绑售卖Token |

Token作为GCP云导流工具,高低配模型覆盖全客户,拉动云存储/容器增值收入 |

| Anthropic Sonnet/Opus |

分层品质定价 |

主打企业数据安全、超长上下文,面向金融政务高价值客户,规避低价内卷 |

国内头部Token工厂布局

| 企业 |

Token工厂产品/事业部 |

核心定位 |

| 阿里 |

Token Foundry |

上层场景定制,分行业优化推理链路,提升Token商业价值 |

| 华为数字能源 |

Token Factory |

中立AIDC算力底座,昇腾集群+液冷储能,适配全行业第三方MaaS平台 |

| 字节火山引擎 |

一体化MaaS词元服务 |

自研多模态大模型,绑定Token价值定价 |

| 腾讯云 |

TokenHub |

统一API接入多厂商大模型,标准化Token计费Plan |

| 软通动力 |

北京壹号Token工厂 |

聚焦智能体Agent场景,发布行业统一性能评测基准 |

endt{“type”:”ImageRefCard”,”refs”:[“qip6-15″],”titles”:[“软通动力Token工厂管控中心实景”]}

(八)Token产业四条出海路径对比表

| 出海路径 |

适配市场 |

核心落地策略 |

风险点 |

| API直接出口 |

欧美、东南亚 |

开源模型构建生态,API标准化变现 |

海外芯片、数据合规管制风险 |

| 海外本地化算力部署 |

东南亚、中东 |

当地租赁/自建智算中心,Token本地生产 |

海外机房建设、运维成本偏高 |

| 主权AI政府合作 |

发展中国家 |

国家间框架协议,联合共建算力底座 |

落地周期长,政策协调成本高 |

| 制造业产业链嵌入 |

一带一路、东南亚 |

随国内工厂数字化配套输出Token服务 |

客户分散,规模化速度慢 |

(九)Token工厂全产业链分层表

| 产业链层级 |

核心参与者 |

代表上市公司 |

| 上游硬件层(算力底座) |

AI芯片、服务器、液冷、UPS、高速光模块 |

海光信息、寒武纪、中科曙光、浪潮信息、协创数据、禾盛新材 |

| 中游算力服务层(Token生产载体) |

AIDC园区、算力租赁、云服务商、运营商 |

润泽科技、光环新网、数据港、奥飞数据、润建股份、三大运营商、优刻得、网宿科技 |

| 下游应用层(Token消费端) |

互联网、金融、制造、政务、医疗企业 |

各类政企AI应用客户(无直接对应算力标的) |

endt{“type”:”ImageRefCard”,”refs”:[“qip6-17″],”titles”:[“算力中心完整产业链图谱”]}

(十)行业风险汇总表

| 风险类型 |

具体影响 |

| 行业竞争加剧风险 |

算力供给持续扩容,Token、算力租赁价格大幅下行,压缩全产业链毛利率 |

| 下游需求不及预期风险 |

AI应用落地速度放缓,智能体、MaaS客户采购收缩,Token消耗增速低于预测 |

| Token价格大幅波动风险 |

供需失衡造成词元报价剧烈震荡,算力服务商收入稳定性受损 |

暂无评论内容