【原报告在线阅读和下载】:20260609【MKList.com】GaN功率半导体行业报告:应用场景加速拓展,数据中心与汽车电子贡献增量 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

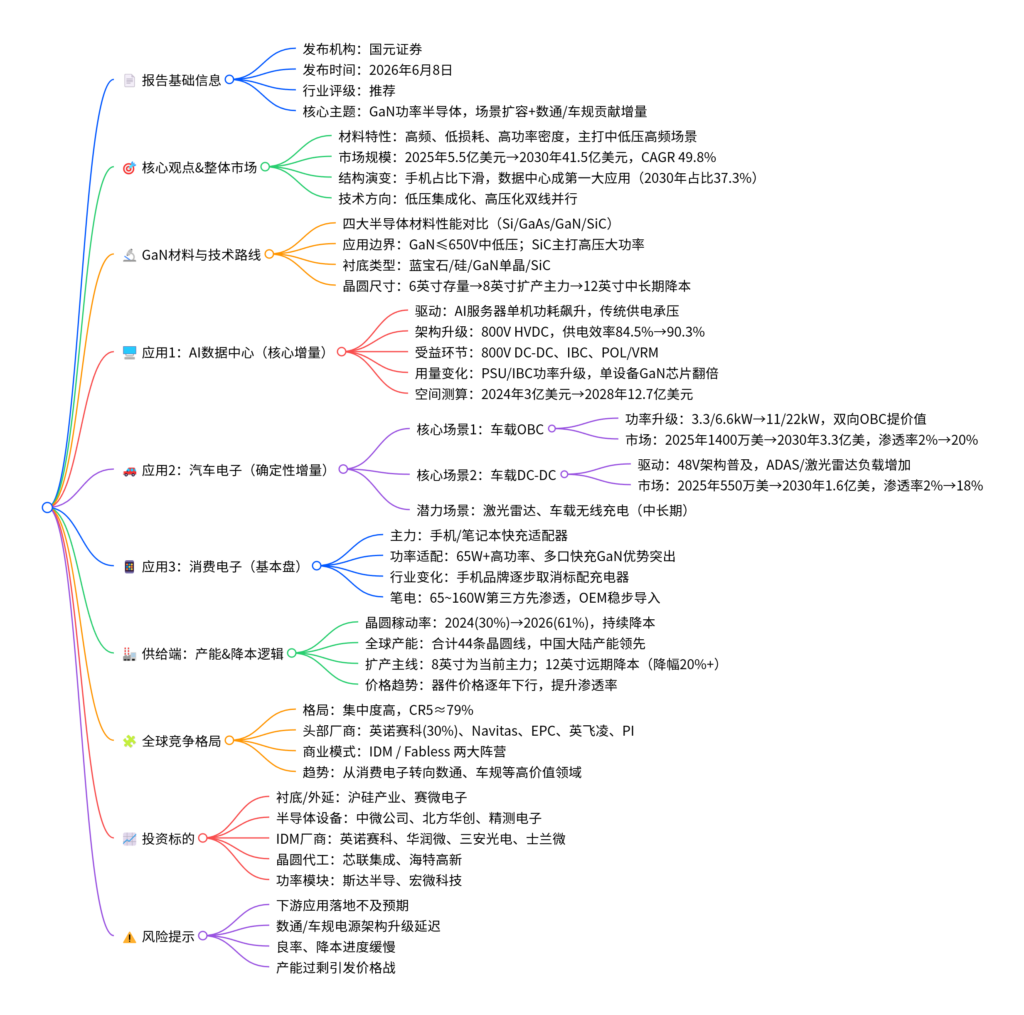

一、思维导图框架

二、文档图文并茂详细总结

本报告为国元证券2026年6月8日发布的氮化镓(GaN)功率半导体行业深度报告,行业评级为推荐。核心逻辑:GaN凭借高频、低开关损耗、高功率密度三大核心优势,逐步从传统消费电子快充,向AI数据中心、汽车电子两大高价值场景渗透;行业进入高速增长期,叠加8英寸产线规模化、稼动率提升实现成本下行,全产业链迎来发展机遇。

一、核心总览:行业定位与整体市场空间

1. 材料差异化定位

报告对比硅(Si)、砷化镓(GaAs)、氮化镓(GaN)、碳化硅(SiC) 四代半导体关键参数与应用场景:

- GaN:禁带宽度3.39eV、击穿场强3.3MV/cm,优势集中在650V及以下中低压、高频场景;

- SiC:主打1200V以上高压、大功率场景,二者形成差异化竞争,并非全面替代关系。

- 典型应用划分:GaN适配消费快充、数据中心电源、车载OBC/DC-DC;SiC主攻新能源车主驱、光伏逆变、轨道交通等高压领域。

2. 整体市场规模与结构变化

-

增速:全球GaN功率半导体市场由2025年5.5亿美元增长至2030年41.5亿美元,5年CAGR达49.8%,行业高增长确定性强。

-

应用结构演变(附图:应用占比饼图)

- 智能手机:当前第一大应用,但占比持续下滑,2030年规模12亿美元、占比28.9%;

- 数据中心:最强增量赛道,2030年规模15.5亿美元、占比37.3%,跃升为第一大应用;

- 汽车电子:稳步放量,2030年规模5.5亿美元;

- 高性能计算、工业、能源等场景同步扩容,应用走向多元化。

3. 技术演进方向

GaN技术呈现低压集成化 + 高压化双线发展:

- 低压段(40~200V):偏向单片集成,适配DC-DC、激光雷达;

- 中压段(650V):当前主力区间,覆盖快充、服务器PSU、车载OBC;

- 高压段(900~1700V):垂直GaN+GaN单晶衬底为长期方向,短期仍与SiC错位竞争。

二、第一大增量:AI数据中心电源市场

AI算力爆发带动服务器单机功耗、机柜功率密度大幅提升,传统低压供电架构不堪重负,800V HVDC高压直流架构成为主流升级方向,为GaN打开巨大增量空间。

1. 行业核心驱动(附图:服务器功耗&出货量趋势图)

- 单机功率暴涨:英伟达GPU从A100(6.5kW)→B300(15kW),单台AI服务器等效功率从2024年9kW升至2028年20kW;

- 出货高增:全球AI服务器出货量2024年167万台→2028年409万台,年复合增速超20%;

- 传统痛点:低压大电流方案线缆粗、损耗高、散热压力大,800V HVDC可显著降电流、减铜耗。

2. 架构升级价值(附图:供电架构效率对比图)

- 传统供电架构效率:84.5%;

- 800V HVDC+GaN方案效率:90.3%,单高功率机柜每年可节省电费超千万元,节能优势显著。

3. 核心受益环节&芯片用量

800V HVDC架构下,800V DC-DC、IBC(中间总线转换器) 是GaN短期核心落地环节,POL/VRM为中长期增量:

- 服务器PSU:功率从3kW→8kW→12kW迭代,3kW PSU搭载4颗GaN,8kW翻倍至8颗,12kW机型部分方案二级侧新增96颗低压GaN;

- IBC模块:从两相升级为四相,单模块GaN芯片从4颗增至8颗,用量直接翻倍。

4. 市场空间测算(附详细测算表)

- 2024年服务器GaN总市场规模:3.0亿美元;

- 2028年预计达到12.7亿美元;

- 拆分:DC-DC环节5.3亿美元,IBC环节7.3亿美元,行业目前仍处于渗透早期。

三、第二大增量:汽车电子市场

新能源车电动化、智能化双升级,车载OBC(充电机)、48V DC-DC 成为车规GaN两大确定性落地场景,激光雷达、无线充电为中长期潜力方向。

1. 场景一:车载OBC(短期核心)

-

功率升级:主流OBC从3.3kW/6.6kW向11kW、22kW升级,散热、小型化需求倒逼GaN替代;

-

双向OBC普及:V2G/V2L(车到电网/车到负载)需求兴起,拓扑复杂度、开关数量大幅增加,单车GaN价值量显著提升;

-

市场预测(附图:OBC市场&渗透率曲线):

- 2025年市场规模1400万美元,渗透率2%;

- 2030年市场规模3.3亿美元,渗透率提升至20%。

-

对比优势:相较SiC,GaN功率密度+15%、开关频率提升2~3倍;相较硅器件,损耗、体积、重量优势明显。

2. 场景二:车载DC-DC(48V架构驱动)

-

架构变革:汽车从传统12V架构升级为48V架构,适配激光雷达、ADAS、线控底盘、智能座舱等低压高功率负载;

-

48V架构可降低线束电流、减少线缆重量与损耗,但对DC-DC功率密度、效率要求大幅提高,GaN适配性增强;

-

市场预测(附图:车载DC-DC市场&渗透率曲线):

- 2025年市场规模550万美元,渗透率2%;

- 2030年市场规模1.6亿美元,渗透率提升至18%。

四、基本盘:消费电子快充市场

消费电子是GaN当前最大存量市场,以手机、笔记本电脑适配器为主,高功率、多口快充持续拉动需求。

1. 智能手机快充

-

行业变化:苹果、三星等品牌逐步取消标配充电器,用户主动选购高功率、小型化快充头,GaN接受度提升;

-

功率适配(附功率段适配表):

- <33W:硅器件成本占优;

- 65W以上高功率、多口共用场景:GaN小型化、低温升优势完全凸显;

-

市场基础:全球手机年出货超10亿台,保有量庞大,替换需求持续存在。

2. 笔记本电脑适配器

- 功率区间:65W100W轻薄本是渗透主力,100W160W全能本、180W+游戏本逐步导入;

- 渗透节奏:第三方品牌GaN适配器率先普及,PC OEM厂商随成本下降、USB-C PD生态成熟逐步跟进;

- 痛点:160W以上高端游戏本电源拓扑复杂、体积敏感度低,OEM切换节奏偏慢。

五、供给端:产能、稼动率与降本逻辑

行业从产品导入期迈入规模化制造阶段,产能扩张+晶圆稼动率提升推动GaN价格下行,进一步反向刺激应用渗透。

1. 晶圆稼动率(附图:稼动率趋势图)

- 2024年GaN晶圆稼动率仅30%;

- 2025年提升至42%;

- 2026年预计达到61%;

稼动率持续提升,有效摊薄单片制造成本。

2. 全球产线布局

- 全球现状:截至2025年,全球建成+在建GaN晶圆线合计44条,总年产能超140万片;

- 区域格局:中国大陆晶圆线数量>14条(月产能4万片+规划28万片),中国台湾>8条,是全球核心产能区。

3. 晶圆尺寸迭代(核心降本路径)

- 8英寸:当前扩产绝对主力,英飞凌、TI、英诺赛科等头部企业均重点布局,工艺成熟、量产风险低;

- 12英寸:中长期降本方向,80%设备可兼容8英寸产线,投产后单芯片成本可下降20%以上;目前处于技术验证阶段,低压标准化器件将率先落地。

4. 价格趋势

随着产能释放、良率提升,Ga器件价格持续下行,在中低端场景的经济性不断增强,应用边界持续拓宽。

六、全球竞争格局

1. 市场份额(附图:市占率饼图)

全球GaN功率半导体集中度较高,CR5约79%:

- 英诺赛科:市占30%,国内头部IDM,消费电子领先,已进入英伟达800V HVDC供应链;

- Navitas:市占17%,Fabless模式,深耕数通、车规领域;

- EPC:市占12%,聚焦AI、机器人、车载场景;

- 英飞凌、PI电源:各占10%,传统功率大厂跨界布局。

2. 厂商模式与发展方向

分为ID和Fabless两大阵营:

- IDM(英诺赛科、英飞凌、TI、意法等):自研自产,把控工艺与良率,优先布局车规、工业等高可靠性场景;

- Fabless(Navitas、EPC、PI):专注芯片设计,依托代工厂扩产,灵活切入新兴市场;

- 共同趋势:所有头部厂商均从传统消费快充,向AI数据中心、新能源汽车等高价值赛道倾斜。

七、重点投资标的

报告按产业链环节划分核心标的,覆盖衬底/外延、半导体设备、IDM、晶圆代工、功率模块:

- 衬底&外延:沪硅产业、赛微电子;

- 核心设备:中微公司(MOCVD)、北方华创(刻蚀)、精测电子(测试设备);

- IDM功率厂商:英诺赛科、华润微、三安光电、士兰微;

- 晶圆代工:芯联集成、海特高新;

- 功率模块:斯达半导、宏微科技。

八、风险提示

- 下游拓展不及预期:AI服务器、新能源车GaN导入进度慢于预期;

- 架构升级延迟:数据中心800V HVDC、汽车48V架构落地延后;

- 技术成本风险:GaN良率提升、降本进度不及预期;

- 竞争风险:全球产能快速扩张,引发产品价格战,压缩行业利润。

暂无评论内容