【原报告在线阅读和下载】:20260605【MKList.com】AIDC电源系列02:SOFC主电源逻辑明朗,产业加速步入上行期 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

SOFC(固体氧化物燃料电池)AIDC电源行业研报详细总结

本报告为东吴证券2026年6月6日发布的AIDC电源系列专题,核心围绕SOFC产业逻辑、技术路线、北美市场需求、产业链格局、市场空间及相关标的展开,判断SOFC依托北美算力中心缺电现状,正式进入产业上行周期。

一、核心总览

- 产品定位:SOFC是高效清洁发电装置,可将化学能直转为电能,发电效率、燃料兼容性显著优于传统燃气发电、质子交换膜燃料电池(PEMFC),2024年约40%应用于数据中心、50%用于商业供暖,是AIDC离网主电源优质方案。

- 核心驱动:北美AIDC用电暴增+本土电网供给不足、并网周期漫长,叠加燃气轮机缺货涨价、政策补贴加持,SOFC经济性凸显,成为离网发电主流选择。

- 市场预测:AIDC领域SOFC市场2026年366亿元、2030年3081亿元,年复合增速70.37%;2030年渗透率达22%,对应装机功率17GW。

- 投资主线:国内优先看好具备电堆制造能力的潍柴动力;同时梳理了全产业链配套企业。

- 主要风险:产能扩张不及预期、北美用电需求低于预期、地缘政治扰动。

二、SOFC产品基础与性能对比

(一)基本原理与结构

SOFC以固体氧化物为电解质,在650~950℃下实现燃料(氢气、甲烷、一氧化碳等)与氧气的电化学反应发电,系统分为两大模块:

- 电堆:核心反应单元,成本占系统34%以上(剔除逆变器超40%),内部由电池本体、连接体、密封件、端板构成;

- BOP外围辅助单元:包含空气/燃料供给、热回收、电力转换、控制等模块,其中电力电子、热回收是主要成本项。

核心优势:发电效率高、燃料来源广、零/低排放、无需贵金属催化剂、建设周期短;短板为冷启动慢、装机灵活性一般。

(二)多类发电技术横向对比

- 对比燃气发电

SOFC发电效率50%-60%,热电联产可达90%+,远高于燃气发电(35%-55%);负荷适应性、环保性、燃料灵活性全面占优,仅装机灵活性偏弱。 - 对比PEMFC质子交换膜燃料电池

SOFC在发电效率、运营成本、燃料兼容性上更强;PEMFC胜在启动速度快、模块化装机灵活,更适配小型便携、交通场景。 - 主流离网电源综合对比

SOFC交付周期仅3-4个月(燃气轮机1-4年),冗余系数更低、发电稳定性强;叠加补贴后度电成本接近涨价后的燃气轮机,综合竞争力突出。

三、SOFC技术路线迭代与成本分析

行业按支撑体类型分为三代技术,也是产业降本、升级的核心脉络,同时分为管式、平板式两大结构(平板式为当前主流)。

(一)三大技术路线(按支撑体划分)

| 技术路线 | 代表企业 | 运行温度 | 核心优缺点 | 产业阶段 |

|---|---|---|---|---|

| 电解质支撑型(第一代) | Bloom Energy(BE,市占60%-70%) | 900℃以上 | 结构稳定、工艺简单;高温导致材料成本极高(互连件7000元/公斤) | 大规模商用主流 |

| 阳极支撑型(第二代) | 德尔福、西门子-西屋 | 700-800℃ | 降低温度、拓宽材料选择、降本空间大;存在阳极氧化、积碳、热膨胀问题 | 稳步推广 |

| 金属支撑型(第三代) | Ceres Power、潍柴动力 | 三者最低 | 采用廉价不锈钢,成本最低、启动快、密封易;金属易氧化、超薄电解质制备难度高 | 降本潜力最大,产业化加速 |

迭代逻辑:一代到二代主打提效(降低厚电解质带来的损耗);二代到三代主打彻底降本+解决材料痛点,金属支撑路线是长期发展方向。

(二)系统成本拆分(DOE 2017数据)

- 电堆占总成本34.37%:电池本体48.05%、连接体6.36%、密封件4.69%、端板8.43%;

- BOP单元占比超6成:电力电子(逆变器为主)30.80%、热回收14.75%为最大成本项;

- 材料成本差异:高温路线使用铬酸镧陶瓷(7000元/公斤),中低温路线可用高温合金、不锈钢(最低仅7元/公斤),低温化是降本核心。

(三)结构形式

- 管式:密封性好、运行稳定,但功率密度低、内阻损耗大;

- 平板式:工艺简单、功率密度高、易规模化,为BE、Ceres、潍柴等主流厂商选择。

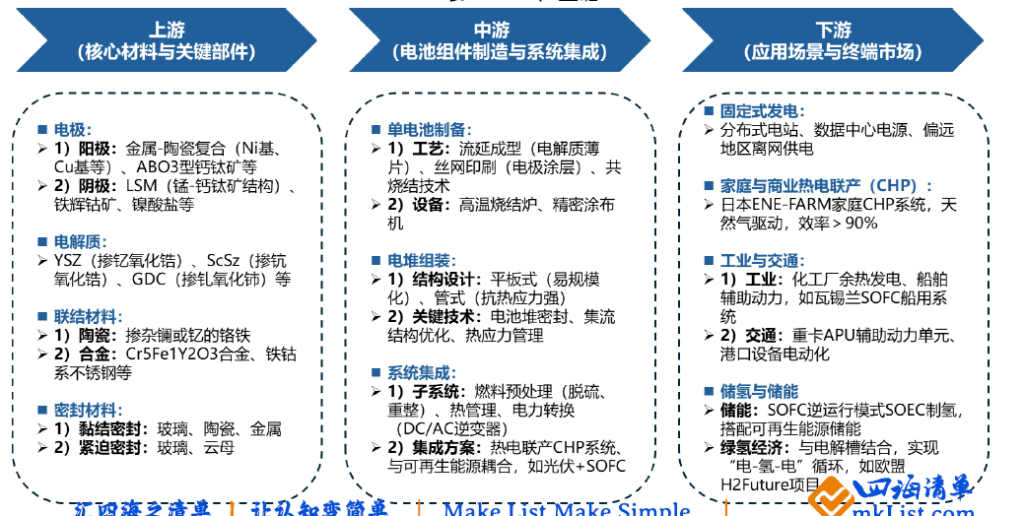

四、产业链全景(上/中/下游)

1. 上游:核心原材料&关键部件

决定电池性能与成本,主要包括电极材料、电解质材料、连接体、密封材料四大类。代表材料:YSZ、ScSZ电解质,Ni基阳极、LSM阴极,铬合金、不锈钢连接体,玻璃/陶瓷密封件等。

2. 中游:电池制造&系统集成(核心环节)

涵盖单电池制备、电堆组装、系统集成,核心技术为流延成型、共烧结、热应力管理等。头部厂商:Bloom Energy(全球龙头)、Ceres Power(技术授权方),国内潍柴、三环集团等跟进。

3. 下游:应用场景

- 商用热电联产(50.43%):商业楼宇、供暖供热;

- AIDC数据中心发电(40%):当前核心增长赛道;

- 其他:工业余热发电、船舶/重卡辅助动力、可逆制氢储能等。

五、行业核心驱动力:北美AIDC催生SOFC刚需

(一)供需矛盾尖锐

- 需求端:美国数据中心用电量快速攀升,2023年为176TWh,2028年预计达328~580TWh,AIDC是核心增量;弗吉尼亚、德州、加州等数据中心聚集区,本地用电负荷占比超10%,局部电网承压严重。

- 供给端:美国电网装机增速缓慢(2018-2024年CAGR仅1.7%),老旧火电加速退役(2025-2029年退役46.5GW);发电项目并网审批周期长达18-30个月,排队容量持续走高。

- 价格表现:2025年AIDC用电推高美国电价平均上涨7.1%,PJM区域涨幅居前。

(二)传统替代方案出现短板

主流离网电源燃气轮机交付周期拉长、价格大幅上涨,供给缺口扩大;而SOFC凭借短交付周期、高效率、政策补贴实现弯道超车。

(三)经济性测算(核心政策:OBBBA法案)

法案给予SOFC项目30% ITC税收减免,取消零碳排放限制:

- 补贴后SOFC全生命周期度电成本(LCOE)降至0.066美元/kWh,与涨价后燃气轮机(0.050美元/kWh)基本持平;

- 叠加55天即可完成部署、发电稳定的优势,SOFC在北美AIDC场景具备明确经济性。

六、行业格局与头部企业进展

(一)全球市场格局

- Bloom Energy(BE):绝对龙头,全球市占60%-70%,电解质支撑路线代表,商业化落地最成熟;

- 海外其他厂商:斗山、三菱重工(工商业SOFC),日本爱信、京瓷(家用热电联供),Ceres Power(金属支撑技术研发+授权);

- 国内厂商:以技术引进、配套供货、自主研发为主,处于产业化落地初期。

(二)Bloom Energy(BE)经营&订单表现(行业风向标)

- 经营数据:2025年燃料电池收入15.3亿美元(+41%);2026年Q1收入6.5亿美元(同比+208.4%),销量211MW(同比+220.4%);截至2026年初全球累计部署1.5GW,2026年底产能计划从1GW扩至2GW,全年收入增速指引上调至80%。

- 大额订单(2024年起集中落地):客户覆盖美国电力公司AEP、云厂商甲骨文、Nebius、基础设施企业Brookfield、Equinix、英特尔、广达电脑等;德州离网数据中心规划采购1.5GW,甲骨文合计规划采购超5GW,订单体量巨大。

(三)国内全产业链企业梳理

1. 整机&电堆核心企业

- 潍柴动力:持股Ceres Power 19.9%,2025年获正式生产授权,走金属支撑路线(降本潜力最大),2026年底将实现批量产能落地,为国内首选标的;

- 三环集团:BE核心隔膜片供应商,已落地国内首个百千瓦级SOFC项目,发电效率64.1%,热电联供91.2%;

- 壹石通:布局阳极支撑路线,8kW系统已试运行,规划120kW示范项目,目标2026年单kW成本降至3万元以下。

2. BE供应链配套企业(零部件/材料)

- 德昌电机控股:提供连接体核心组件;

- 振华股份:供应金属铬原材料,用于SOFC连接体;

- 壹连科技:AIDC电连接组件获BE大批量定点;

- 京泉华:供应磁性元器件;

- 春晖智控:收购春晖仪表,为BE、潍柴等提供温度传感器。

七、市场规模预测

聚焦AIDC用SOFC市场:

- 2026年市场规模366亿元,对应装机1.87GW,渗透率8%;

- 2030年市场规模3081亿元,对应装机17.04GW,渗透率22%;

- 2024-2030年年复合增速70.37%,行业进入高速增长期;

- 测算逻辑:海外AIDC总功率提升、SOFC渗透率逐年走高,同时设备价值量每年小幅下降(年均降幅2%)。

八、投资建议与风险提示

1. 投资建议

看好SOFC产业上行趋势,国内优先推荐具备成熟电堆制造能力、手握海外先进技术授权的潍柴动力;同时可关注上游材料、中游零部件等BE国内供应链标的。

2. 风险提示

- 主机厂商产能扩张不及预期,拖累全产业链业绩;

- 北美AIDC用电、算力建设需求低于预期,放缓SOFC应用节奏;

- 地缘政治冲突,影响海外设备、零部件进口及海外订单落地。

暂无评论内容