【原报告在线阅读和下载】:20260603【MKList.com】人工智能行业专题(17):业绩分化下的美股软件重构与IGV底部修复 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

报告名称:业绩分化下的美股软件重构与IGV底部修复

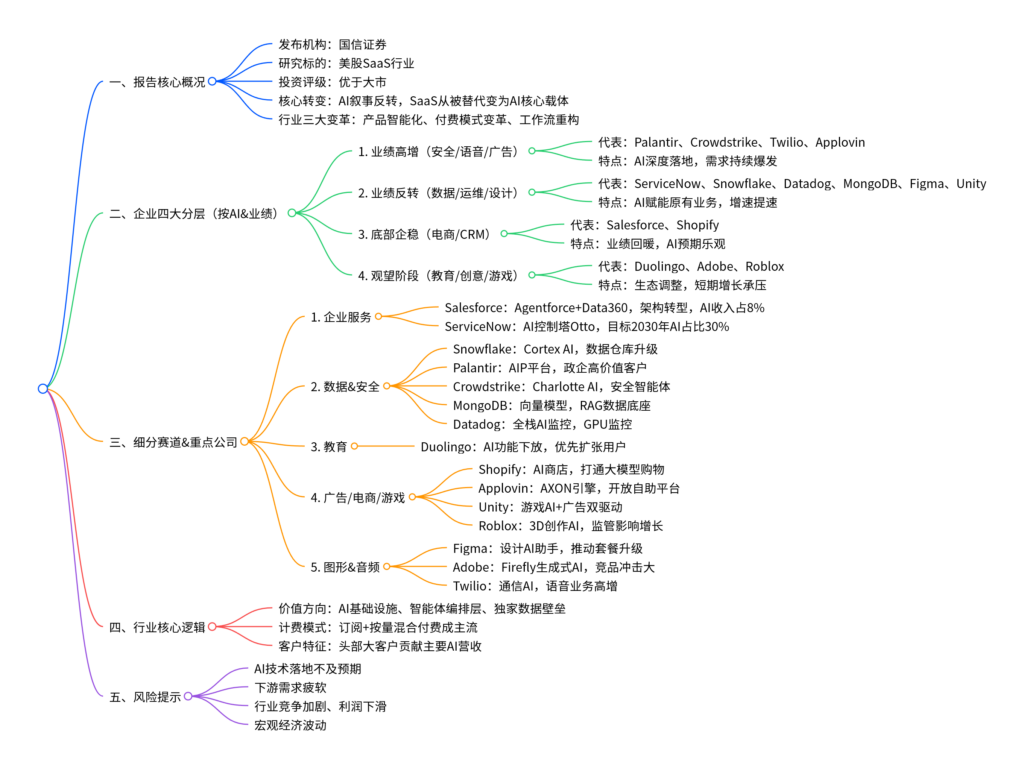

发布机构:国信证券

投资评级:优于大市

核心主线:2026年Q1美股SaaS企业陆续披露财报,市场扭转“AI吞噬传统软件”的悲观叙事;AI智能体(Agent)浪潮下,SaaS行业完成商业模式、产品形态、工作流的三重变革,企业价值逻辑重构,板块迎来反弹。报告按赛道拆解多家头部公司业绩、AI落地进展与发展前景,并梳理行业风险。

一、行业整体复盘与核心变化

1. 市场情绪转变

此前市场担忧大模型+AI智能体会冲击传统SaaS:一方面企业可低成本自研工具,不再高价采购商用软件;另一方面AI替代人力,传统“按席位订阅”的收费模式陷入收入下滑困境。

2026年Q1多家SaaS公司业绩、业绩指引超预期,叠加IGV(北美软件ETF)指数触底反弹,市场认知扭转:AI智能体普及后,企业反而更需要流程编排、权限管控、审计、数据治理类平台,传统SaaS从“被替代”转向“AI生态核心载体”。

2. 行业三大颠覆性变革

- 产品智能化:SaaS原生集成大模型,从单纯提供功能,升级为主动替用户完成工作,实用性大幅提升。

- 付费模式革新:告别单一“按人头订阅年费”,新增按量计费、按效果付费,降低采购门槛,同时带动客单价、经常性收入(ARR)上涨。

- 工作流重构:SaaS进化为AI编排层/逻辑操作系统,不再是孤立工具,而是统筹AI智能体、企业流程、权限体系的控制中枢,编排价值成为核心竞争力。

3. 企业分层(按AI落地&业绩表现划分四大梯队)

| 梯队 | 特征 | 代表公司 |

|---|---|---|

| 第一梯队 | AI深度赋能,业绩持续高增 | 安全、语音、广告类:Palantir、Crowdstrike、Twilio、Applovin |

| 第二梯队 | AI落地积极,业绩明确反转提速 | 数据&运维类:ServiceNow、Snowflake、Datadog、MongoDB、Figma、Unity |

| 第三梯队 | 业绩底部企稳,AI预期乐观 | Salesforce、Shopify |

| 第四梯队 | 有积极信号,仍需观察(业务底盘重/生态调整中) | Duolingo、Adobe、Roblox |

4. 未来价值方向

长期具备成长潜力的三类企业:

- AI基础设施厂商:底层数据、监控、算力配套企业;

- 智能体编排平台:统筹工作流、治理决策、交付结果的平台型公司;

- 拥有独家行业数据&技术壁垒:具备稀缺行业Know-how的垂直厂商。

二、分赛道&头部公司深度解析

(一)企业服务赛道(CRM、企业工作流)

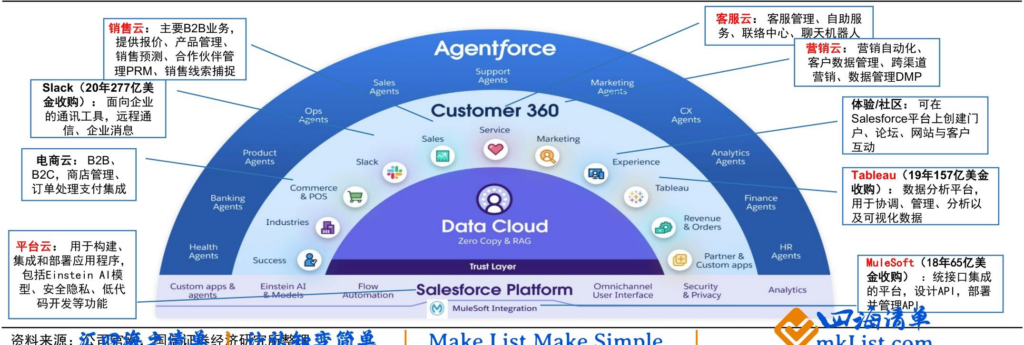

1. Salesforce(全球CRM龙头)

- 核心业务:覆盖营销、销售、客服、电商全链路CRM,收购Slack、Tableau等完善生态,收入以订阅为主。

- AI布局:推出Agentforce智能体平台+Data 360数据层,构建“交互-代理-工作-数据-安全”五层企业AI架构;2026年4月落地Headless 360,将CRM能力拆解为通用API,支持外部AI智能体直接调用,完成架构转型。

- 计费创新:推出AWU(智能体工作单元)新指标,以实际工作成果衡量价值,采用包月+按量混合收费。

- 业绩表现:FY27Q1营收同比+13%,传统业务偏弱,AI相关ARR合计约34亿美元(占总收入8%);公司大额回购股份,全年营收指引小幅上调。

- 现状:业绩底部企稳,AI增量逐步释放,但传统业务拖累整体增速。

2. ServiceNow(企业工作流龙头)

- 核心业务:整合IT、HR、财务、法务等跨部门工作流,主打企业数字化流程管理。

- AI布局:Now Assist系列AI助手,2026年5月推出统一体验ServiceNow Otto,定位企业“AI控制塔”,负责AI权限、合规、全流程管控;AI收入目标上调,预计2030年AI业务贡献30%收入。

- 商业模式:订阅+AI点数混合计费,大单签约量高增。

- 业绩表现:26Q1订阅收入同比+22%,大单金额创历史新高;受IT预算影响,Q2指引偏弱,全年收入小幅上调。

(二)数据&安全赛道(云数据、监控、网络安全)

1. Snowflake(云数据仓库龙头)

- 核心业务:云原生数据存储、查询,主打存算分离模式,早期短板为非结构化数据处理能力弱。

- AI布局:推出Cortex AI全栈工具,补齐文档处理、模型托管能力;开放Iceberg格式打破“厂商锁定”,升级为AI数据平台。

- 业绩表现:FY27Q1收入同比+33%,增速连续两季度上行;NRR(净收入留存率)回升至126%,AI客户价值凸显,上调全年增长指引。

- 亮点:20%高价值客户贡献80%营收,AI成为高净值客户核心需求。

2. Palantir(政企大数据分析)

- 核心业务:面向政府、金融、国防提供定制化数据分析服务,客户粘性极强。

- AI布局:AIP AI平台,依托数据本体论技术,让AI深度理解业务逻辑,主打高安全环境下的自动化决策。

- 业绩表现:26Q1总收入同比+85%,利润率60%连续扩张;政府业务托底,美国商业客户爆发,全年收入指引大幅上调,仅存在高基数压力。

3. Crowdstrike(云安全龙头)

- 核心业务:端点安全、云安全、威胁检测,基于Falcon平台提供模块化订阅服务。

- AI布局:Charlotte AI安全智能体,实现威胁自动识别、分析、处置;推出AgentWorks生态,开放无代码安全代理开发能力。

- 业绩表现:季度新增ARR创历史新高,弹性订阅业务同比+120%,客户逐步整合安全工具至单一平台;上调全年营收指引。

4. MongoDB(文档型数据库)

- 核心业务:非关系型云数据库,是RAG检索增强生成技术的核心数据底座。

- AI布局:收购Voyage AI推出向量嵌入模型Voyage 4,将AI编排能力内置到数据库内核,大幅简化AI应用开发流程。

- 业绩表现:核心云服务收入同比+29%,大客户数量增长,上调全年收入与利润指引。

5. Datadog(云监控&可观测平台)

- 核心业务:全栈IT监控、日志管理、性能分析,混合模式计费。

- AI布局:Bits AI系列智能体,覆盖运维、安全、大模型监控;新增GPU监控功能,适配AI算力需求。

- 业绩表现:26Q1收入同比+32%,33200家客户中20%的AI客户贡献80%营收,上调全年指引。

(三)教育赛道:Duolingo(语言学习平台)

- 核心业务:游戏化语言学习,收入以会员订阅为主。

- AI布局:Max高端AI功能(语音对话、错题解析),2026年计划下放至普通会员,牺牲短期变现换取用户增长。

- 业绩表现:营收同比+27%,DAU稳步增长;为达成2028年1亿日活目标,延长免费试用周期,全年收入指引维持不变。

- 现状:增速放缓,处于用户扩张与生态调整期。

(四)广告、电商、游戏赛道

1. Shopify(电商SaaS龙头)

- 核心业务:为中小商家提供建站、支付、物流一站式电商服务,收入分订阅、交易抽成两大板块。

- AI布局:推出Sidekick商务助手、Agentic Storefront(AI商店),打通主流大模型购物入口,商品目录结构化处理,赋能AI电商交易。

- 业绩表现:26Q1营收同比+34%,四年最高增速;GMV突破千亿,但月度收入指标增速放缓,Q2指引小幅降温。

2. Applovin(移动广告&分发平台)

- 核心业务:APP获客、广告变现、游戏发行,依托AXON AI广告引擎提升匹配效率。

- AI布局:AXON 2.0引擎构建数据闭环,2026年6月开放自助广告平台,正式开启第二增长曲线。

- 业绩表现:营收、净利润高增,广告业务成功拓展至非游戏领域,Q2指引超预期。

3. Unity(游戏引擎)

- 核心业务:3D游戏开发引擎,当前广告变现(Grow)为第一收入来源。

- AI布局:Unity AI套件,支持自然语言生成游戏;Vector AI广告系统持续放量。

- 业绩表现:剥离非核心业务聚焦主业,广告业务同比+80%,预计2026Q4实现GAAP净利润转正。

4. Roblox(UGC游戏平台)

- 核心业务:青少年向3D创作与游戏平台,靠虚拟道具分成盈利。

- AI布局:AI辅助3D建模、代码生成,降低创作门槛。

- 业绩表现:受用户监管政策影响,DAU增速下滑,下调全年收入指引;公司发力成人用户生态,提升商业化空间。

(五)图形、音频赛道

1. Figma(在线设计协作)

- 核心业务:云端UI/UX设计、团队协作工具,设计师、工程师、产品经理为核心用户。

- AI布局:Figma Agent全能设计助手,支持自然语言编辑、代码互转,AI功能捆绑在高阶套餐中,推动客户升级。

- 业绩表现:收入同比+46%,净留存率创两年新高,付费用户大幅增长,上调全年业绩指引。

2. Adobe(创意软件龙头)

- 核心业务:PS、PR等创意软件+企业体验服务,经典订阅模式。

- AI布局:Firefly生成式AI,覆盖图文、音视频创作,推出代理型AI助手。

- 业绩表现:营收稳健增长,AI产品ARR占比仅1%,受Canva等竞品冲击,增长压力较大。

3. Twilio(云通信CPaaS)

- 核心业务:通信API服务,提供短信、语音、呼叫中心能力。

- AI布局:Customer AI,从被动通信转向主动预测、个性化交互,语音AI业务连续6个季度加速。

- 业绩表现:营收同比+20%,客户支出持续提升,上调全年收入指引。

三、行业价格&估值概况

- 估值水平:本轮反弹前美股SaaS板块整体估值处于历史低位,叠加业绩兑现、逻辑修复,板块迎来估值修复行情。

- 收费模式共性:主流厂商全面落地订阅+按量混合计费,AI相关功能多采用“基础捆绑+超额付费”模式,提升长期收入弹性。

- 客户结构:AI相关功能普遍呈现少数高价值客户贡献大部分营收的特征,大型企业是AI SaaS核心付费群体。

四、核心投资逻辑总结

- 叙事反转:市场摒弃“AI颠覆传统SaaS”的悲观逻辑,确立AI+SaaS协同共生新逻辑——AI智能体需要SaaS提供数据、权限、流程、治理能力,SaaS依托AI打开增长空间。

- 能力跃迁:SaaS从“工具”升级为AI编排操作系统,工作流、数据治理、安全管控成为核心壁垒。

- 赛道优先级:安全、广告、语音类SaaS业绩确定性最强;数据、运维、设计类进入业绩反转期;电商、CRM、教育等板块底部企稳,需持续跟踪。

- 长期方向:优先布局AI基础设施、智能体编排平台、拥有独家行业数据的SaaS企业。

五、风险提示

- 技术风险:AI大模型、智能体研发进度、性能不及预期;

- 需求风险:下游企业IT预算收缩,AI及SaaS采购需求疲软;

- 竞争风险:AI降低行业门槛,新玩家涌入,行业价格战加剧,压缩利润率;

- 宏观风险:宏观经济波动,拖累全球企业数字化投入。

配套思维导图(Markdown格式)

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容