【原报告在线阅读和下载】:20260520【MKList.com】非银金融行业2026年度中期投资策略:成长逻辑延续,看好配置价值 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

1. 一段话总结

开源证券2026年中期非银金融策略核心结论:保险板块因股市波动短期承压,但负债端高质量增长、资产端全年向好,当前PEV估值处于历史低位,具备左侧配置价值,重点推荐中国平安、中国太保;券商板块受中证金减持、市场情绪拖累跌至10倍PE历史底部,叠加低持仓、高业绩景气,配置赔率极高,在财富管理、海外扩表、投行+投资三大成长逻辑支撑下,重点推荐华泰证券、广发证券、中信证券、中金公司H、国信证券及同花顺,全年成长逻辑延续。

2. 思维导图

3. 详细总结

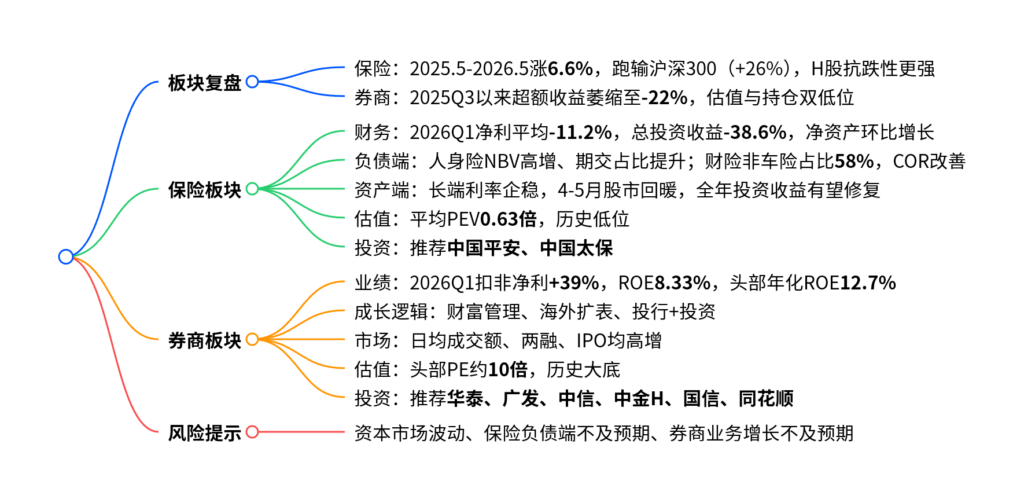

一、板块整体复盘

1. 保险板块

- 区间表现(2025.5.15-2026.5.15):板块+6.6%,显著跑输沪深300+26%。

- 阶段走势:2025.10-2026.1阶段性跑赢;2026.2-5受中证金减持、美伊冲突、科技风格挤压明显跑输。

- 个股特征:H股涨幅普遍高于A股,低估值高股息H股抗跌性更强。

2. 券商板块

- 超额收益:2025Q3以来持续回落,截至2026.5.15萎缩至-22%。

- 持仓:2026Q1主动权益基金重仓券商占比0.52%,环比-47%,近5年5%分位。

- 估值:头部券商PE回落至10倍历史大底,左侧布局窗口开启。

二、保险板块深度分析

1. 2026Q1财务表现

| 指标 | 核心数据 |

|---|---|

| 归母净利润同比 | 5家平均-11.2% |

| 总投资收益同比 | 平均-38.6% |

| 保险服务业绩 | 多数稳健增长 |

| 归母净资产 | 均较年初实现增长 |

- 核心原因:一季度股市波动压制投资收益,净利承压,但整体好于市场悲观预期。

2. 负债端:高质量增长

-

人身险:

- 新单期交增速显著高于总新单,期交占比大幅提升。

- NBV增速快于新单,NBVM价值率提升。

- 分红险演示利率6月30日前下调至3.5%,利差损风险降低。

- 分红型健康险有望年内上市,打开新增量。

-

财险:

- 非车险成为核心增长极,行业占比58%,头部接近60%。

- 综合成本率(COR)同比改善,未来仍有优化空间。

3. 资产端:全年向好

- 长端利率底部企稳,对固收配置形成支撑。

- 4-5月股市明显回暖,2季度及全年投资收益率有望显著改善。

- 预计上市险企全年净利润稳健增长。

4. 估值与投资建议

- 估值:4家上市险企平均PEV0.63倍,处于7年低位。

- 结论:估值低位+负债高质量增长+资产端修复,具备左侧配置价值。

- 推荐:中国平安、中国太保。

三、券商板块深度分析

1. 业绩高景气延续

| 指标 | 2025年 | 2026Q1 | 2026全年预测 |

|---|---|---|---|

| 营收同比 | +26.5% | +31.6% | – |

| 扣非净利同比 | +52.1% | +38.6% | +25% |

| 扣非ROE | 7.58% | 8.33% | 8.80% |

| 头部年化ROE | – | 12.7% | 创10年新高 |

- 核心驱动:经纪+44.5%、投行+32.7%、资管+34.3%、利息净收入+87.5%。

2. 三大成长逻辑

- 财富管理:存款搬家+基金新发高增,2026Q1权益基金发行+75%,FOF+388%。

- 海外扩表:头部海外营收7年CAGR20%,境外资产高增,港股IPO爆发。

- 投行+投资:A股IPO高景气,头部项目储备充足,PE/另类子公司利润释放。

3. 市场环境支撑

- 日均成交额:5月升至3.2万亿,同比高增。

- 两融余额:2.9万亿,创历史新高。

- IPO:2026Q1 A股+57%,港股+489%。

4. 估值与投资建议

-

估值:头部券商PE约10倍,历史底部。

-

结论:低估值+低仓位+高业绩+强成长,配置赔率极高。

-

推荐:

- 财富管理主线:华泰证券、广发证券

- 龙头主线:中信证券、中金公司H、国泰海通

- 零售与金融IT:国信证券、同花顺

四、风险提示

- 资本市场大幅波动,冲击投资收益。

- 保险负债端增长、价值率不及预期。

- 券商财富管理、海外业务增长低于预期。

4. 关键问题

问题1:保险板块当前配置的核心逻辑与核心标的是什么?

答案:核心逻辑是负债端高质量增长+资产端全年向好+估值历史低位;负债端NBV与期交高增、分红险降利率降低利差损,资产端利率企稳+股市回暖修复投资收益,当前PEV仅0.63倍处于历史低位。核心推荐标的为中国平安、中国太保。

问题2:券商板块为何当前配置赔率极高?核心支撑数据有哪些?

答案:原因是估值见底、持仓极低、业绩高增、成长确定;核心数据:头部券商PE约10倍历史大底,基金持仓0.52%近5年低位,2026Q1扣非净利+39%、ROE8.33%,头部年化ROE12.7%超2021年高点,全年预计净利+25%、ROE8.80%。

问题3:券商板块三大长期成长逻辑分别是什么?各自的核心驱动是什么?

答案:

- 财富管理:驱动为低利率下居民存款搬家、基金新发与代销高增、买方投顾转型。

- 海外扩表:驱动为中资企业出海、港股IPO爆发、头部券商境外资产与收入高增。

- 投行+投资:驱动为注册制改革、IPO高景气、头部项目储备充足、PE/另类子公司利润兑现。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容