【原报告在线阅读和下载】:20260701【MKList.com】社会服务景区赛道投资框架系列(三):旺季主题热度不减,成长叙事增添看 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

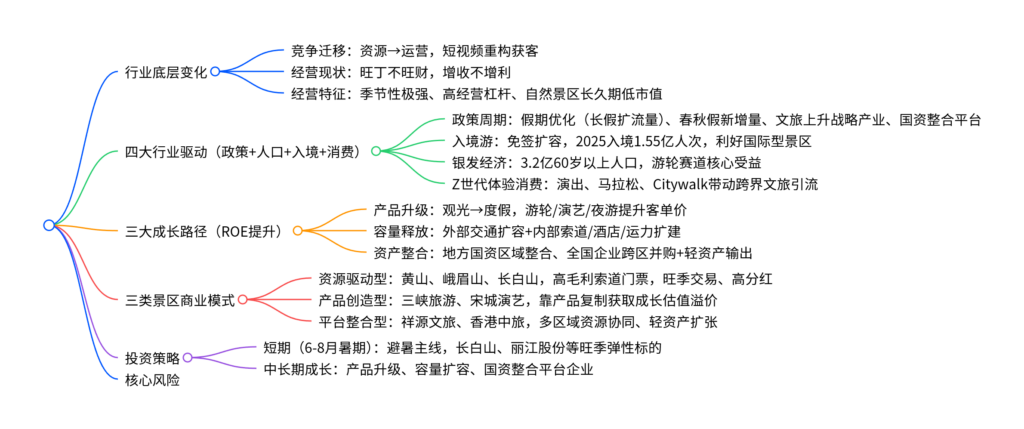

一、一句话核心观点

当前景区行业竞争逻辑从资源禀赋转向运营能力,短期可把握6-8月暑期避暑旺季景气交易机会,中长期围绕产品升级、容量释放、资产整合三条ROE提升主线布局具备运营复制、目的地平台化能力的成长标的,同时政策、入境游、银发、Z世代四大需求增量持续打开行业空间。

二、思维导图

三、文档核心内容汇总(多表格呈现)

表1 行业核心特征梳理

| 维度 | 核心内容 | 数据/案例支撑 |

|---|---|---|

| 盈利结构 | 1.门票、索道毛利率60%-90%,行业综合毛利率中位数47%; 2.酒店、演艺盈利波动大,二消决定成长天花板 |

自然山岳景区盈利显著优于人造景区;三峡游轮客单价从百元升至4000+ |

| 经营周期 | 强季节性,Q3暑期利润占全年比重最高,山岳景区Q3利润可达全年80% | 长白山2024Q3净利润占全年87.9%;西域旅游2024Q3净利润占全年99.3% |

| 成本属性 | 高固定成本(折旧、人工、索道维护),经营杠杆极高,客流拐点直接决定利润弹性 | 客流低于盈亏平衡,利润下滑速度远超收入;旺季股价弹性显著 |

| 市值特点 | 自然景区资源稀缺、现金流稳定,但接待容量/门票价受约束,长久期、小市值;人造度假产品可复制,成长空间更大 | 基金持仓景区板块仅0.011%(26Q1),长期非重仓赛道,仅适合波段与成长布局 |

| 行业痛点 | 疫后常态化“旺丁不旺财”:出游人次增速持续高于收入增速,居民重质价比、促销压缩利润 | 2024-2026节假日人均消费增速长期低于出游人次增速 |

表2 四大行业增量驱动逻辑

| 驱动类型 | 核心政策/背景 | 增量空间 | 受益标的 |

|---|---|---|---|

| 假期制度优化 | 1.全年法定假期新增2天,春节8天、五一5天; 2.13省试点中小学春秋假,全国推行预计新增千亿旅游收入 |

全国普及后净增1.42亿出游人次,新增国内游收入1423亿元 | 全板块,休闲度假、亲子景区弹性最大 |

| 入境游复苏 | 48国单方面免签、29国互免签,2025入境游客1.55亿人次,外国人同比+30.6% | 仅国际知名目的地受益,锦上添花而非普惠 | 丽江股份、黄山旅游等国际知名山岳景区 |

| 银发经济红利 | 2025年60岁以上人口3.2亿,年均2000万退休高峰;偏好慢节奏、低体力旅游 | 2025银发旅游规模1.9万亿,2028年达2.7万亿 | 三峡旅游(豪华游轮60岁以上客群占62%) |

| Z世代体验消费 | 年轻人愿意为情绪、体验付费,演唱会、马拉松、沉浸式演艺引流 | 2025演出票房616.55亿元;马拉松454万人次参赛 | 宋城演艺、各类城市周边休闲景区 |

表3 三类景区商业模式对比

| 对比维度 | 资源驱动型 | 产品创造型 | 平台整合型 |

|---|---|---|---|

| 代表公司 | 黄山旅游、峨眉山A、长白山、九华旅游 | 三峡旅游、宋城演艺 | 祥源文旅、香港中旅、西域旅游 |

| 核心获客逻辑 | 自然资源稀缺自带流量,被动获客 | 打造差异化度假/演艺产品主动吸引客流 | 多景区、多业态客源交叉协同 |

| 成长约束 | 物理接待上限、门票价格监管,增长平缓 | 依赖新品迭代、异地复制,存在产品生命周期 | 无资源边界,靠并购+轻资产持续扩张 |

| 盈利来源 | 高毛利索道、门票、景交,二消占比低 | 客单价大幅提升,游轮/演艺等高毛利二消 | 资产协同降本,多业态分摊固定成本 |

| 估值逻辑 | 旺季交易、高分红稳健标的,估值中枢偏低 | 成长股估值,产品扩张期享受估值溢价 | 区域资源整合预期,估值持续重估 |

| ROE提升路径 | 容量释放(索道扩容、景区扩建) | 产品升级(游轮、夜游、康养) | 资产整合(国资注入、轻资产输出) |

表4 ROE三大提升路径详解

| 提升路径 | 落地方式 | 典型项目案例 | 业绩弹性 |

|---|---|---|---|

| 产品升级(抬升净利率) | 1.观光升级度假游轮、康养; 2.夜游、沉浸式演艺、文创提升二消; 3.银发、入境高端客群拉高客单 |

三峡旅游“长江行”省际豪华游轮,客单价3000-4000元,单船年利润3700-5100万 | 客单价翻倍,利润率提升至28%-33% |

| 容量释放(提升资产周转率) | 外部:高铁/高速拓展客源; 内部:索道扩容、酒店扩建、分时预约平滑客流 |

黄山东大门2026年7月开放,年增厚利润1亿;峨眉山金顶索道运力翻倍 | 边际成本极低,新增收入几乎全部转化净利润 |

| 资产整合(优化资本效率) | 区域国资注入优质资源;跨区域并购;轻资产输出管理;剥离低效亏损资产 | 湖北文旅收购君亭酒店;祥源文旅跨省整合景区;西域旅游整合新疆文旅资源 | 降低资本开支,提升资产周转,长期ROIC改善 |

表5 投资主线与对应标的

| 投资周期 | 投资逻辑 | 核心催化 | 重点标的 |

|---|---|---|---|

| 短期(6-8月暑期旺季交易) | 高温+厄尔尼诺,避暑需求爆发,板块日历效应显著 | 暑期客流、避暑天气、景区扩容落地 | 长白山、丽江股份、黄山旅游、峨眉山A |

| 中期(1-2年成长主线) | 产品升级+运力扩容,业绩持续兑现 | 游轮投产、索道扩建、酒店升级 | 三峡旅游、九华旅游、西域旅游 |

| 长期(3年以上平台价值) | 地方国资文旅整合、全国化轻资产扩张 | 国资资产注入、跨区域并购、异地复制 | 祥源文旅、宋城演艺、君亭酒店、西域旅游 |

表6 行业主要风险汇总

| 风险分类 | 具体风险点 | 影响说明 |

|---|---|---|

| 宏观需求风险 | 居民消费恢复不及预期、宏观经济波动 | 客单价持续低迷,景区增收不增利 |

| 自然与外部风险 | 极端高温、暴雨、地质灾害 | 旺季客流大幅下滑,全年业绩承压 |

| 经营竞争风险 | 线上渠道投放费用抬升、景区同质化内卷 | 销售费用率上行,毛利率持续下行 |

| 项目落地风险 | 索道、酒店、游轮项目建设进度不及预期 | 容量释放、产品升级兑现延后,业绩低于预期 |

| 资本运作风险 | 跨区域并购商誉减值、国资整合节奏缓慢 | 资产整合逻辑失效,估值修复不及预期 |

表7 关键行业数据摘要

| 指标类别 | 核心数据 |

|---|---|

| 假期拉动 | 2025中秋国庆日均旅游1.11亿人次,日均销售额1011亿元;长假同时扩流量、提客单 |

| 春秋假测算 | 全国全面推行后,新增国内游收入1423.17亿元,行业收入弹性2.48% |

| 入境游数据 | 2025全年入境游客1.545亿人次,外国人3517万人次,同比+30.6% |

| 银发市场 | 2025年银发旅游消费1.9万亿,2028年预计2.7万亿;三峡豪华游轮60岁以上客群占比62.06% |

| 演出文旅数据 | 2025营业性演出64.04万场,票房616.55亿元;马拉松454.09万人次参赛 |

| 板块估值 | 2026E PE:长白山60倍、三峡旅游31倍、黄山旅游22倍、宋城演艺18倍、九华旅游15倍 |

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容