【原报告在线阅读和下载】:20260626【MKList.com】液冷行业深度报告:千亿液冷市场爆发,看好增量环节国产份额提升 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、一句话核心观点

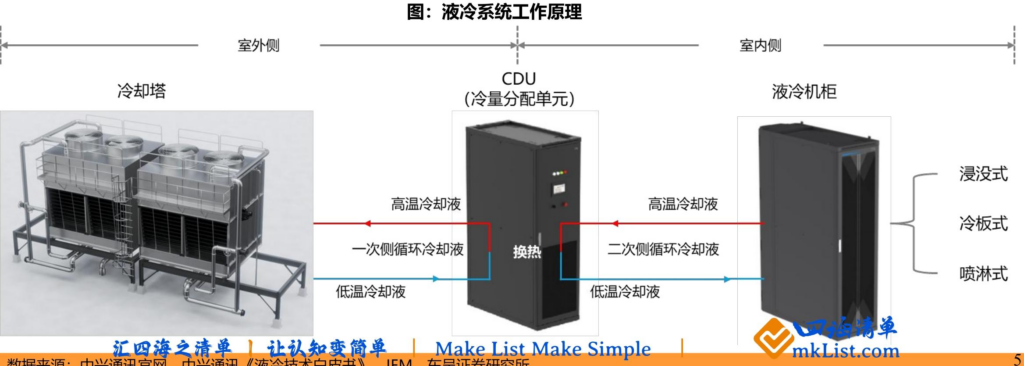

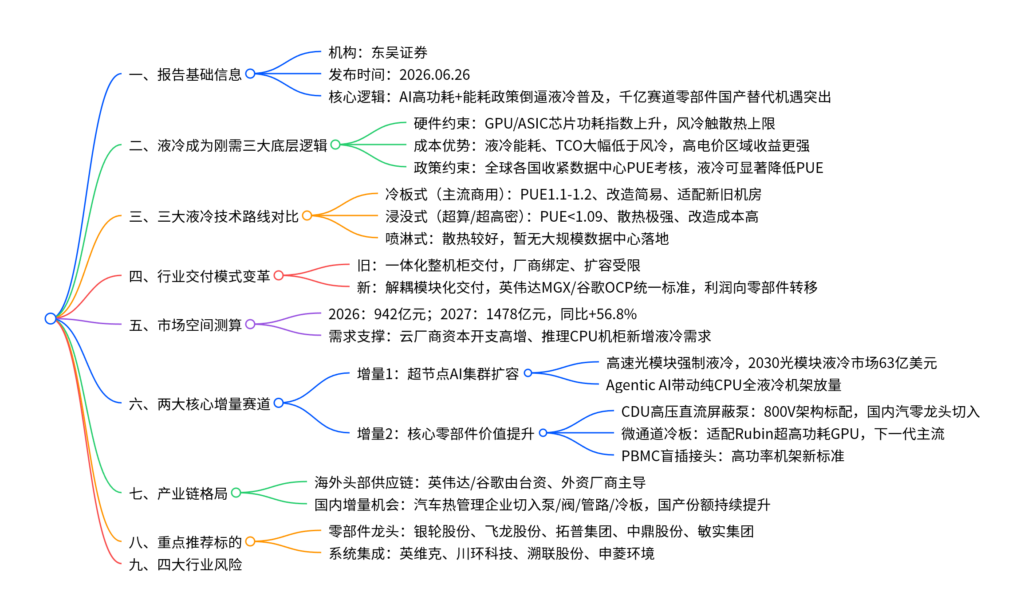

东吴证券2026年6月液冷深度报告指出,AI算力带来机柜功耗暴涨叠加全球PUE政策收紧,液冷成为数据中心散热刚需,单相冷板当前主流、行业转向解耦交付,2026/2027年全球液冷市场规模分别达942/1478亿元,超节点架构、高压直流CDU屏蔽泵、微通道冷板打开两大增量,汽车热管理零部件企业充分受益国产替代。

二、思维导图

三、文档表格化完整总结

表1 报告基础概况

| 项目 | 详细内容 |

|---|---|

| 报告名称 | 千亿液冷市场爆发,看好增量环节国产份额提升 |

| 出具机构 | 东吴证券,分析师黄细里、郭雨蒙 |

| 发布日期 | 2026-06-26 |

| 行业核心驱动 | AI芯片功耗暴涨、全球PUE能耗政策收紧、风冷散热触及物理天花板 |

| 市场规模预测 | 2026年942亿元,2027年1478亿元,同比增速56.8% |

| 行业发展趋势 | 技术:冷板为主,微通道/高压屏蔽泵升级;交付:一体化转向解耦模块化 |

| 核心投资主线 | 汽车热管理转型液冷核心零部件厂商(换热器、电子泵、管路、冷板) |

| 推荐标的 | 银轮股份、飞龙股份、拓普集团、中鼎股份、敏实集团、英维克、川环科技、溯联股份、申菱环境 |

| 核心风险 | 宏观资本开支收缩、北美认证缓慢、国内算力基建落地不及预期、同质化价格战 |

表2 液冷对比风冷核心优势(2MW机房样本)

| 指标 | 风冷 | 冷板式液冷 | 浸没式液冷 |

|---|---|---|---|

| 冷却能耗(KW) | 1200 | 280 | 80 |

| 年冷却电费(万元) | 841 | 196 | 56 |

| 最大单机柜功率密度(kW) | 15 | 60 | 135 |

| PUE水平 | 1.4+ | 1.1~1.2 | <1.09 |

| 机房占地面积 | 96㎡ | 32㎡ | 20㎡ |

表3 全球主要地区PUE政策要求

| 区域 | 政策细则 | 液冷价值 |

|---|---|---|

| 中国 | 新建超大型IDC PUE≤1.25;国家枢纽≤1.2 | 国内新建算力中心强制优先液冷方案 |

| 美国 | 新建联邦数据中心PUE≤1.4,存量≤1.5 | 海外云厂商加速液冷改造 |

| 德国 | 2026新建PUE<1.2;2030存量降至1.3 | 欧洲高电价地区液冷经济性极强 |

表4 三大主流液冷技术路线对比

| 对比维度 | 冷板式液冷(单相) | 单相浸没式液冷 | 喷淋式液冷 |

|---|---|---|---|

| 散热方式 | 间接换热,冷却液不接触芯片 | 芯片完全浸泡介质 | 冷却液喷淋芯片表面 |

| PUE区间 | 1.1~1.2 | <1.09 | <1.1 |

| 初始建设成本 | 中等 | 高 | 中高 |

| 运维难度 | 低,机房改造友好 | 高,服务器需改造 | 高,液体消耗大 |

| 商业化成熟度 | 最高,大规模落地 | 超算少量落地 | 无规模化IDC案例 |

| 适配场景 | 新旧机房改造、通用AI机柜 | 超高密度GPU集群、超算 | 小众特种算力设备 |

表5 一体化交付VS解耦交付对比

| 对比维度 | 传统一体化交付 | 行业新趋势:解耦模块化交付 |

|---|---|---|

| 供应商范围 | 整机柜单一厂商供应 | 服务器、CDU、冷板、管路分厂商采购 |

| 扩容灵活性 | 差,整机同步更换 | 模块化独立升级,按需扩容 |

| 厂商绑定风险 | 高,全套设备依赖原厂 | 低,多品牌兼容,议价能力提升 |

| 机房标准化 | 无统一行业标准 | 英伟达MGX、谷歌OCP统一接口规范 |

| 成本水平 | 整体造价偏高 | 分模块采购,长期建设成本下降 |

| 利润分配 | 利润集中于整机集成商 | 利润向冷板、屏蔽泵、接头等零部件转移 |

表6 两大核心增量市场空间与逻辑

| 增量赛道 | 核心驱动逻辑 | 市场规模预测 | 核心零部件机会 |

|---|---|---|---|

| 超节点AI集群扩容 | 1.高速光模块散热必须液冷 2.Agentic AI带动纯CPU全液冷机架 |

2026光模块液冷10亿美元 2030光模块液冷63亿美元,CAGR53% |

高速微通道冷板、大流量PBMC接头 |

| 高压直流CDU升级 | 英伟达800V高压直流成为AI机房主流,传统交流泵淘汰 | – | 高压直流电子屏蔽泵、板式换热器 |

表7 下一代核心零部件技术升级要点

| 零部件 | 当前方案 | 新一代升级方向 | 技术壁垒&受益企业 |

|---|---|---|---|

| CDU水泵 | 交流低压泵,需变压转换 | 800V高压直流屏蔽泵,零泄漏 | 飞龙股份、三花智控、威晟科技 |

| 液冷板 | 普通单通道冷板 | 微通道冷板/微通道盖板,适配4000W+GPU | 银轮股份、敏实集团、英维克 |

| 快速接头 | 传统UQD盲插接头 | PBMC高流量机架标准,容错更高 | 川环科技、溯联股份 |

表8 国内核心标的液冷业务布局汇总

| 公司 | 核心产品 | 核心客户 | 业务订单/产能进展 |

|---|---|---|---|

| 银轮股份 | 板式换热器、CDU、浸没整机柜 | 北美算力、台系服务器厂商 | “3+3+N”客户,多品类小规模量产 |

| 飞龙股份 | 高压屏蔽电子水泵、温控阀 | 英维克、台达、Coolermaster | 80家客户、120个项目,泵类批量供货 |

| 拓普集团 | 液冷泵、流量阀、导流板 | 华为、英伟达、META | 已锁定15亿元液冷订单 |

| 中鼎股份 | 微通道冷板、管路、密封件 | 国内头部液冷集成商 | 液冷订单总额3800万元 |

| 敏实集团 | 液冷板、分水器、浸没机柜 | 中国台湾AI服务器厂 | 新建嘉兴工厂,批量交付海外客户 |

| 英维克 | 全套冷板+CDU+冷却液系统 | 腾讯、阿里、谷歌、英伟达 | 国内累计交付液冷规模1.2GW |

| 川环科技 | 液冷管路总成 | CoolerMaster、英维克 | 获数万套管路批量订单,完成UL认证 |

| 溯联股份 | UQD/PBMC接头、液冷管路 | 通信、服务器OEM | 惠州液冷部件工厂在建 |

表9 2026-2027全球液冷市场规模拆分(芯片维度)

| 芯片阵营 | 2026出货(万颗) | 单颗液冷价值(美元) | 2026市场(亿美元) | 2027市场(亿美元) |

|---|---|---|---|---|

| 英伟达GPU | 560 | 1354~1684 | 77.8 | 124.8 |

| AMD GPU | 100 | 900 | 9.0 | 13.5 |

| 谷歌/亚马逊ASIC | 470 | 750~900 | 37.3 | 56.3 |

| 国内ASIC(华为/阿里等) | 245 | 300 | 7.4 | 11.0 |

| 合计 | – | – | 138.2(942亿元) | 216.8(1478亿元) |

表10 行业四大风险拆解

| 风险类型 | 风险详情 | 潜在负面影响 |

|---|---|---|

| 宏观经济波动 | 全球科技企业资本开支收缩,IDC新建放缓 | 液冷订单交付延后,企业业绩增速下滑 |

| 北美供应链导入不及预期 | 国产零部件海外认证周期长、生态准入慢 | 错失北美千亿液冷市场增量 |

| 国内算力建设放缓 | 土地、电力、能耗指标审批受限 | 国内液冷短期需求释放不及测算 |

| 行业竞争加剧 | 大量厂商跨界入局,产品同质化严重 | 零部件价格下滑,行业整体毛利率压缩 |

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容