【原报告在线阅读和下载】:20260514【MKList.com】计算机行业深度报告:AI专题研究——阿里:从千问开源生态到超级AI云,或将重构商业基础设施 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

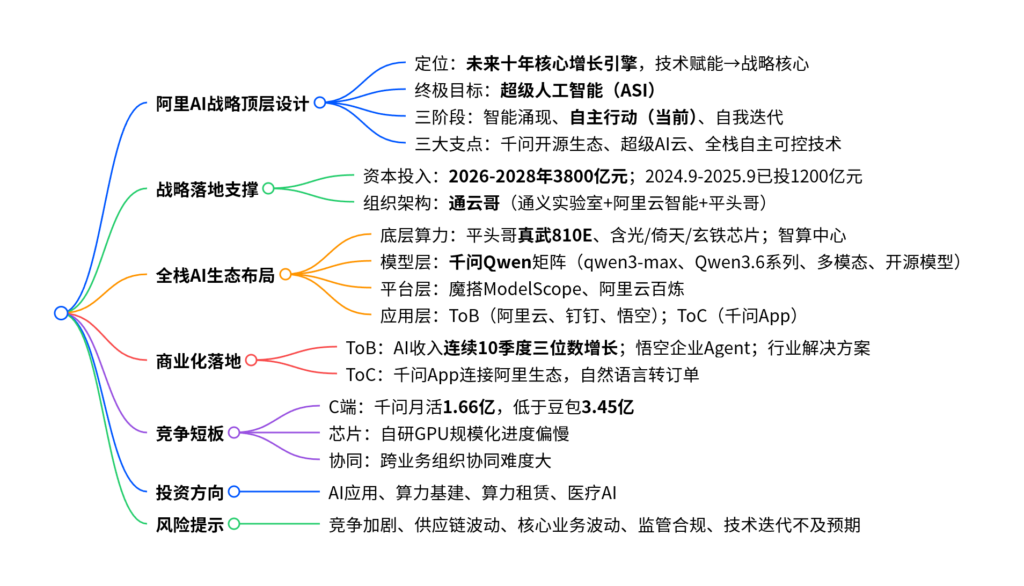

1. 一段话总结

2026年5月14日东吴证券发布报告,指出阿里将AI定位为未来十年核心增长引擎,战略升级为从技术赋能到战略核心,锚定千问开源生态、超级AI云、全栈自主可控技术三大支点,规划智能涌现、自主行动、自我迭代三阶段,当前处于自主行动规模化落地阶段;2026-2028年计划投入3800亿元建设AI基础设施,形成平头哥芯片、千问大模型、阿里云、悟空/千问App的全栈生态,ToB为核心、ToC为增量推进商业化,同时存在C端粘性不足、自研芯片规模化慢、协同难度大等短板,建议关注阿里AI应用、算力基建、算力租赁、医疗AI四大产业链方向。

2. 思维导图

3. 详细总结

一、阿里AI战略顶层定位与核心规划

-

战略定位升级:阿里将AI确立为未来十年最核心增长引擎,定位从“技术赋能”升级为“战略核心”,锚定电商、本地生活、出行、支付、企业协作、云服务六大商业基本盘。

-

终极目标与三阶段路径

- 终极目标:打造超级人工智能(ASI),重构下一代商业操作系统。

- 三阶段演进:

① 智能涌现期:完成千问基础模型迭代,对标国际顶尖水平;

② 自主行动期(当前阶段):AI Agent规模化落地,覆盖20+行业;

③ 自我迭代期:实现AI自主学习迭代,达成超级智能系统。

-

两大核心判断

- 大模型=下一代操作系统:千问千问坚持开源,目标成为AI时代的Android,Qwen全球下载量超10亿次,衍生模型18万+。

- 超级AI云=下一代AI超级计算机:阿里云整合芯片、网络、存储、模型服务,升级为AI时代基础设施提供商。

二、战略落地:资本投入与组织架构

-

高强度资本开支(Capex)

- 2026-2028年:计划投入3800亿元建设云计算与AI基础设施,超2015-2025年总和。

- 2024.9-2025.9:已投入1200亿元,投向AI服务器、智算中心、自研芯片、模型平台、行业方案。

-

“通云哥”组织架构:形成通义实验室(大模型)+阿里云智能(基建/商业化)+平头哥半导体(芯片)协同体系,实现芯片-模型-云-应用全链路闭环。

三、全栈AI生态布局(四层架构)

(1)底层算力:平头哥自研芯片+智算中心

-

自研芯片矩阵

芯片类型 核心产品 关键参数/能力 部署情况 训练GPU 真武810E 96GB HBM2e、700GB/s互联带宽、400W功耗 万卡集群部署,联通三江源16384张集群 推理芯片 含光800 高性能AI推理 规模化应用 CPU 倚天710 云服务器专用 阿里云服务器部署 RISC-V芯片 玄铁系列 端侧处理器 手机、IoT设备适配 -

智算中心:全球化布局,升级HPN 8.0网络(800Gbps吞吐),支撑全球模型训练与推理。

(2)模型层:千问(Qwen)全矩阵

-

商用旗舰模型

模型 定位 核心能力 qwen3-max 稳定商用旗舰 上下文26万tokens,思考/非思考模式 Qwen3.6-Max-Preview 下一代预览版 世界知识、智能体编程能力提升 Qwen3.6-Plus 企业API模型 1M上下文,增强多模态与工具调用 -

开源模型:Qwen3.6-27B、Qwen3.6-35B-A3B(MoE),适配本地部署。

-

多模态模型:Qwen3.5-Omni,支持256K上下文,亿小时音视频训练。

-

开源生态:累计开源300+模型,下载量超10亿次,全球领先。

(3)平台层:魔搭+百炼

- 魔搭ModelScope:个人开发者社区,7万+开源模型,1600万+开发者。

- 阿里云百炼:企业级平台,提供模型调用、智能体编排、知识库构建、训练部署服务。

(4)应用层:ToB+ToC双线落地

- ToB(核心基本盘)

① 阿里云:AI相关收入连续10季度三位数增长,2026财年Q3云收入432.84亿元(+36%);

② 钉钉:2000万+企业组织入口,内置悟空Agent;

③ 悟空:企业级AI原生执行平台,四层架构(任务理解、企业工具、安全治理、生态扩展),支持自然语言拆解企业任务,调用阿里生态skills;

④ 行业方案:覆盖制造、金融、零售、能源、交通、政务,如攀钢“钢铁大脑”、招行“招银智库”、国网“国网云智”。 - ToC(增量市场)

① 千问App:连接淘宝、天猫、高德、飞猪、支付宝,自然语言转订单;春节期间“千问帮我”下单近2亿次;

② 用户规模:2026年3月千问月活1.66亿,位列国内第二(豆包3.45亿)。

四、核心短板与竞争格局

-

三大短板

- C端粘性不足:千问DAU约3000万,低于豆包1.4亿;

- 自研芯片规模化慢:真武810E虽量产,但高端训练生态、集群互联、软件适配需完善;

- 跨业务协同难:生态复杂,账号、数据、交易履约协同待加强。

-

国内竞争格局

- 云基础设施:阿里云份额33%(2025Q1),国内第一;

- MaaS调用:火山引擎49.2%、阿里云27%(2025H1);

- C端AI App:豆包3.45亿、千问1.66亿、DeepSeek1.27亿月活。

五、投资建议与风险提示

-

四大受益赛道

- AI应用:阿里巴巴-SW、恒生电子、石基信息、千方科技、朗新科技、分众传媒、大麦娱乐;

- 算力基建:数据港、杭钢股份、润建股份;

- 算力租赁:宏景科技、协创数据;

- 医疗AI:阿里健康、卫宁健康、美年健康、华人健康。

-

五大风险

- 市场竞争加剧:价格战、份额被挤压;

- 供应链波动:高端芯片出口管制,自研替代不及预期;

- 核心业务波动:电商增长放缓影响AI投入;

- 监管合规:数据安全、内容合规成本上升;

- 技术迭代不及预期:模型、芯片、Agent技术落后。

4. 关键问题

问题1:阿里AI战略的核心定位、终极目标及三阶段演进路径分别是什么?

答案:

-

核心定位:将AI确立为未来十年最核心增长引擎,战略从“技术赋能”升级为“战略核心”,锚定电商、本地生活、出行、支付、企业协作、云服务六大商业基本盘。

-

终极目标:打造超级人工智能(ASI),重构下一代商业操作系统。

-

三阶段路径:

- 智能涌现期:完成千问基础模型迭代,能力对标国际顶尖水平;

- 自主行动期(当前阶段):AI Agent规模化落地,覆盖20+核心行业;

- 自我迭代期:实现AI自主学习迭代,达成超级智能系统,完成商业操作系统构建。

问题2:阿里全栈AI生态包含哪四层架构?各层核心布局与关键成果有哪些?

答案:阿里全栈AI生态分为底层算力、模型层、平台层、应用层四层架构:

- 底层算力:平头哥自研芯片(真武810E、含光、倚天、玄铁)+全球化智算中心;真武810E实现万卡集群部署,支撑大模型训推。

- 模型层:千问(Qwen)全矩阵,含商用旗舰(qwen3-max、Qwen3.6系列)、开源模型、多模态模型;开源生态全球下载量超10亿次,衍生模型18万+。

- 平台层:魔搭ModelScope(个人开发者社区,7万+模型、1600万+开发者)、阿里云百炼(企业级服务平台)。

- 应用层:ToB(阿里云AI收入连续10季度三位数增长、钉钉、悟空企业Agent、多行业解决方案);ToC(千问App,月活1.66亿,连接阿里生态实现自然语言转订单)。

问题3:阿里AI商业化的核心模式、核心短板及对应竞争格局如何?

答案:

- 核心模式:ToB为核心、ToC为增量双线推进;ToB以阿里云为核心,依托钉钉、悟空及行业方案变现;ToC以千问App为入口,连接阿里消费生态,将自然语言交互转化为订单履约。

- 核心短板:①C端粘性不足:千问月活1.66亿、DAU约3000万,显著低于豆包(3.45亿、1.4亿);②自研芯片规模化慢:真武810E虽量产,但高端训练生态、集群互联、软件适配仍需完善;③跨业务协同难:阿里生态复杂,账号、数据、交易履约等协同效率待提升。

- 竞争格局:①云基础设施:阿里云份额33%(2025Q1),国内第一;②MaaS调用:火山引擎49.2%、阿里云27%(2025H1);③C端AI App:豆包3.45亿、千问1.66亿、DeepSeek1.27亿月活,阿里位居第二。

暂无评论内容