【原报告在线阅读和下载】:20260513【MKList.com】人形机器人产业2025年报及2026一季报综述:零部件兑现收入,主机厂放量加快 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

1. 一段话总结

2025-2026年人形机器人进入规模化量产与资本化拐点,25年国内出货1.44万台、规模15.5亿元、全球占比53.8%,26年主机厂出货目标1-2万台;零部件收入率先兑现,长盈精密、绿的谐波等25年机器人业务收入破亿,泰国出海扩产成趋势;26Q1行业融资681亿元、百亿级企业超9家,宇树、优必选等加速IPO;投资聚焦高价值零部件+头部主机厂,需警惕量产不及预期风险。

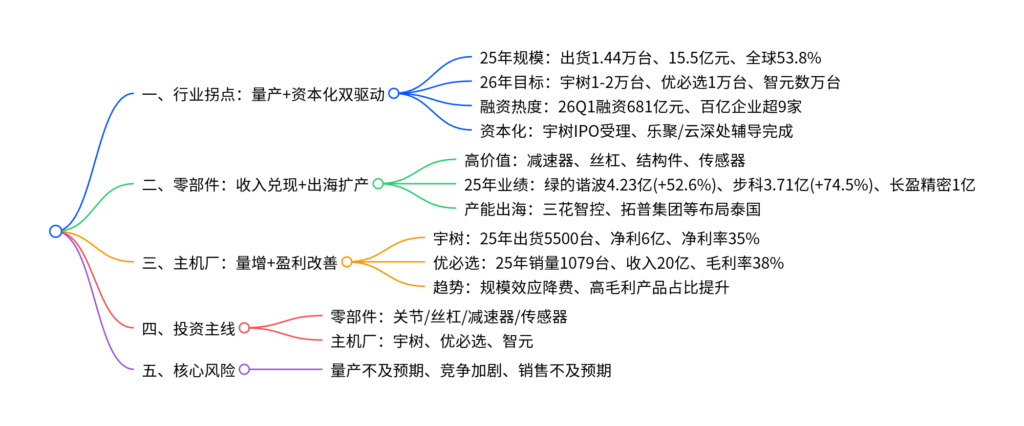

2. 思维导图

3. 详细总结

一、行业拐点:规模化量产与资本化共振

2025-2026年是人形机器人产业拐点,从小批量验证进入规模化落地阶段。

- 2025年核心数据:国内人形机器人出货1.44万台、市场规模15.5亿元、全球占比53.8%。

- 2026年出货目标:宇树科技1-2万台、优必选1万台、智元机器人数万台。

- 融资热度:26Q1行业融资681亿元,超25年全年;国内百亿估值企业超9家(宇树、银河通用、智元等)。

- 资本化加速:宇树科技IPO获受理,乐聚智能、云深处完成上市辅导。

二、零部件:收入率先兑现,出海扩产成趋势

零部件环节率先实现业绩兑现,25年头部企业机器人业务收入破亿,同时泰国出海扩产应对贸易风险。

-

核心零部件25年业绩(亿元)

公司 业务收入 同比增速 核心产品 绿的谐波 4.23 52.6% 谐波减速器 步科股份 3.71 74.5% 电机/关节模组 长盈精密 1.00 – 精密结构件 震裕科技 0.15 – 反向丝杠 拓普集团 0.14 1.2% 执行器 -

泰国产能布局:三花智控(执行器,3.8亿)、浙江荣泰(丝杠,2.7亿)、旭升集团(结构件,5.7亿)等加速海外建厂。

三、主机厂:量价齐升,盈利改善

头部主机厂出货量翻倍、毛利率提升,规模效应凸显。

- 宇树科技:25年人形出货5500台(全球第一)、收入17.1亿元(+335%)、扣非净利6亿元(+674%)、净利率35%。

- 优必选:25年全尺寸人形销量1079台(+35867%)、收入20亿元(+53%)、毛利率38%(+9pct)。

- 盈利逻辑:高毛利人形产品占比提升+规模效应降费(宇树销售/研发费率降至6.5%/7.7%)。

四、投资主线

- 高价值零部件:关节模组(长盈精密、拓普集团)、丝杠(恒立液压、浙江荣泰)、减速器(绿的谐波、科达利)、传感器(安培龙、奥比中光)。

- 头部主机厂:宇树科技、优必选、智元机器人。

五、核心风险

- 量产不及预期:技术迭代、供应链瓶颈影响交付。

- 行业竞争加剧:新玩家入场、价格战风险。

- 商业化不及预期:应用场景落地缓慢。

4. 关键问题

问题1:2025-2026年人形机器人产业核心拐点是什么?

答案:规模化量产+资本化加速双拐点。25年国内出货1.44万台、全球占比53.8%,验证商业化可行性;26年头部主机厂出货目标1-2万台,进入规模化交付;26Q1融资681亿元、百亿企业超9家,宇树等加速IPO,产业从一级融资转向二级市场定价。

问题2:零部件与主机厂,谁先兑现业绩?核心驱动是什么?

答案:零部件率先兑现,25年绿的谐波、步科股份等收入破亿;核心驱动:①主机厂送样验证+小批量采购;②海外客户订单(长盈精密海外占80%);③提前产能布局。主机厂25年实现盈利,依赖高毛利产品占比+规模效应。

问题3:人形机器人26年投资核心逻辑与标的?

答案:核心逻辑:业绩兑现+估值重估。优先高价值零部件(减速器/丝杠/结构件),确定性强;其次头部主机厂(宇树、优必选),资本化催化。标的:零部件(绿的谐波、长盈精密、恒立液压);主机厂(优必选、宇树科技)。

暂无评论内容