【原报告在线阅读和下载】:20260510【MKList.com】电动车25年及26Q1财报总结:动储需求超我们预期,板块盈利持续改善 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

1. 一段话总结

东吴证券2026年5月报告指出,25年及26Q1锂电动储需求超预期、板块盈利持续改善,25年全球电动车销量2256万辆(+26.7%)、国内动力电池装机717GWh(+35%)、储能电池产量598GWh(+82%),26Q1储能产量209GWh(+115%);25年板块营收3.9万亿元、净利1859亿元,26Q1营收9437亿元、净利595亿元,上中游盈利弹性爆发,铜箔、铁锂正极、电解液等净利增速均超800%,宁德时代龙头优势显著,投资聚焦电池、材料龙头、碳酸锂及固态赛道。

2. 思维导图

3. 详细总结

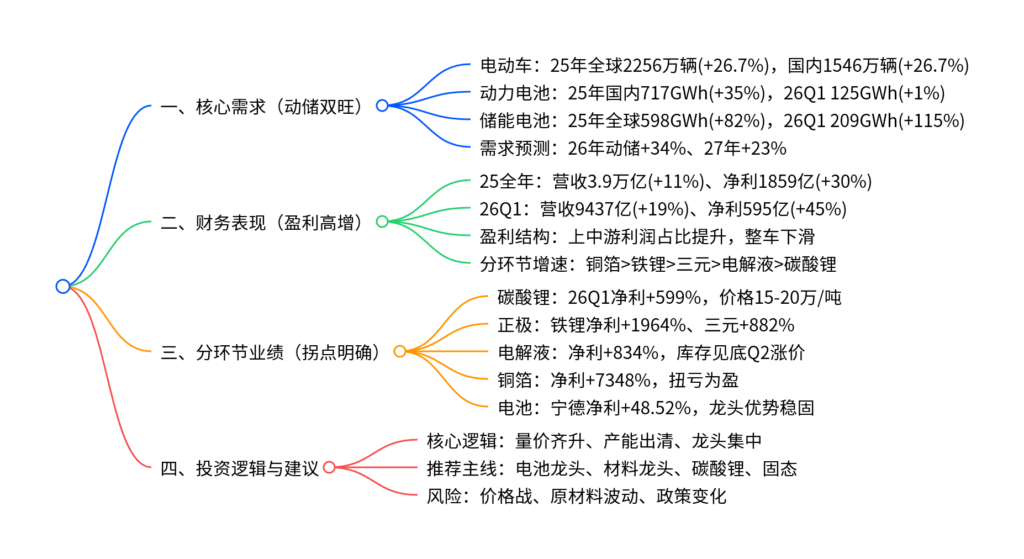

一、需求端:动储需求超预期,高景气延续

- 电动车销量:25年全球累计2256万辆(+26.7%),国内1546万辆(+26.7%);26Q1全球468万辆(+5.6%),国内276万辆(-4.43%),欧洲、新兴市场高增,美国下滑。

- 动力电池:25年国内装机717GWh(+35%),26Q1 125GWh(+0.7%),环比-43%。

- 储能电池:25年全球产量598GWh(+82%),26Q1达209GWh(+115%、环比+10%),储能增速显著超动力。

- 需求预测:26年全球动储需求2769GWh(+34%),27年3392GWh(+23%)。

二、财务整体:板块盈利大幅回暖,上中游弹性凸显

-

整体业绩

- 25年:营收39118亿元(+11%),归母净利1859亿元(+30%),毛利率16.9%(+0.2pct)。

- 26Q1:营收9437亿元(+19%),归母净利595亿元(+45%),毛利率18.8%(+2.6pct),盈利拐点确立。

-

利润结构变化:26Q1上游利润占比19%(+14pct)、中游20%(+11pct)、电池37%、整车12%(-23pct),利润向上游转移。

-

分环节净利增速(26Q1同比)

环节 同比增速 核心驱动 铜箔 7348% 价格修复、高端产品放量 铁锂正极 1964% 碳酸锂涨价、储能需求 三元正极 882% 需求回暖、成本回落 电解液 834% 六氟涨价、库存去化 碳酸锂 599% 价格中枢上移 电池 43% 龙头议价、规模效应

三、分环节核心业绩与逻辑

(一)上游:碳酸锂量价齐升,26年紧平衡

- 25年营收1046亿元(+10%)、净利130亿元(+745%);26Q1营收396亿元(+87%)、净利102亿元(+599%)。

- 价格:26年维持15-20万/吨震荡,供需紧平衡(仅过剩4万吨)。

- 龙头:天齐、赣锋26Q1净利均超18亿元,资源自供企业盈利弹性最强。

(二)中游材料:供需反转,盈利拐点明确

-

正极

- 铁锂:26Q1营收332亿元(+117%)、净利24亿元(+1964%),湖南裕能、德方转亏为盈。

- 三元:26Q1营收181亿元(+90%)、净利4.9亿元(+882%),当升、厦钨盈利高增。

-

电解液:26Q1营收207亿元(+65%)、净利35亿元(+834%),六氟价格反弹,Q2有望续涨。

-

隔膜:26Q1营收171亿元(+31%)、净利15亿元(+62%),价格落地10%,Q2或二次涨价。

-

铜箔/铝箔:铜箔26Q1净利4.85亿元(+7348%),铝箔2.2亿元(+174%),加工费修复、高端化放量。

(三)电池:龙头优势固化,宁德领跑

- 25年营收7200亿元(+16%)、净利797.6亿元(+36%);26Q1营收2075亿元(+44%)、净利225亿元(+43%)。

- 宁德时代:26Q1营收1291亿元(+52.45%)、净利207亿元(+48.52%),全球市占率42.2%、国内47.7%,单Wh净利0.08元,领先二线。

- 海外电池:LGES、三星SDI仍亏损,国内龙头竞争力显著。

四、资本与产能:扩产放缓,产能出清加速

- 25年资本开支3940亿元(+19%),26Q1同比-13%,材料端谨慎、电池端仍扩张。

- 产能利用率:26年铁锂84%、隔膜81%、负极82%,供需改善、价格支撑强。

五、投资建议与风险

-

核心逻辑:动储高景气、量价齐升、产能出清、龙头集中。

-

推荐主线

- 电池:宁德时代、亿纬锂能、欣旺达。

- 材料:天赐、恩捷、湖南裕能、华友钴业。

- 资源:赣锋、天齐、中矿资源。

- 新技术:固态相关标的。

-

风险提示:价格战加剧、碳酸锂价格波动、海外政策变化、需求不及预期。

4. 关键问题

问题1:26Q1锂电板块盈利爆发的核心驱动因素是什么?

答案:核心驱动是量价齐升+供需反转+成本传导。①量:储能需求高增(26Q1产量+115%)、动力电池稳健,出货量创新高;②价:碳酸锂涨至15-20万/吨,带动铁锂、电解液、铜箔等涨价,中游加工费修复;③供需:前期产能出清,26年铁锂、隔膜等产能利用率回升至80%+,价格支撑强;④成本:龙头议价能力强,顺利传导原材料涨价至下游,盈利弹性释放。

问题2:锂电产业链利润结构为何向上游转移?

答案:①供需格局:上游碳酸锂、铁锂等供需紧平衡,价格上涨,议价权提升;②成本传导:锂价上涨带动中游材料涨价,中游转嫁能力弱,利润被上游挤压;③竞争格局:上游资源/产能集中,中游产能过剩、价格战激烈,盈利被压缩;④需求结构:储能占比提升,铁锂需求激增,上游铁锂、锂盐受益更显著。

问题3:26年锂电板块投资主线及核心标的逻辑?

答案:①电池龙头:宁德时代、亿纬锂能,逻辑为规模效应+强议价+海外拓展+储能放量,盈利稳健;②材料龙头:天赐(电解液)、恩捷(隔膜)、湖南裕能(铁锂),逻辑为供需反转+价格修复+产能集中;③锂资源:赣锋、天齐,逻辑为价格中枢上移+供需紧平衡;④固态赛道:厦钨、当升,逻辑为技术突破+26-27年产业化催化。

暂无评论内容