【原报告在线阅读和下载】:20260508【MKList.com】25FY&26Q1风电板块业绩总结:从周期走向成长,板块盈利有望持续向上 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

1. 一段话总结

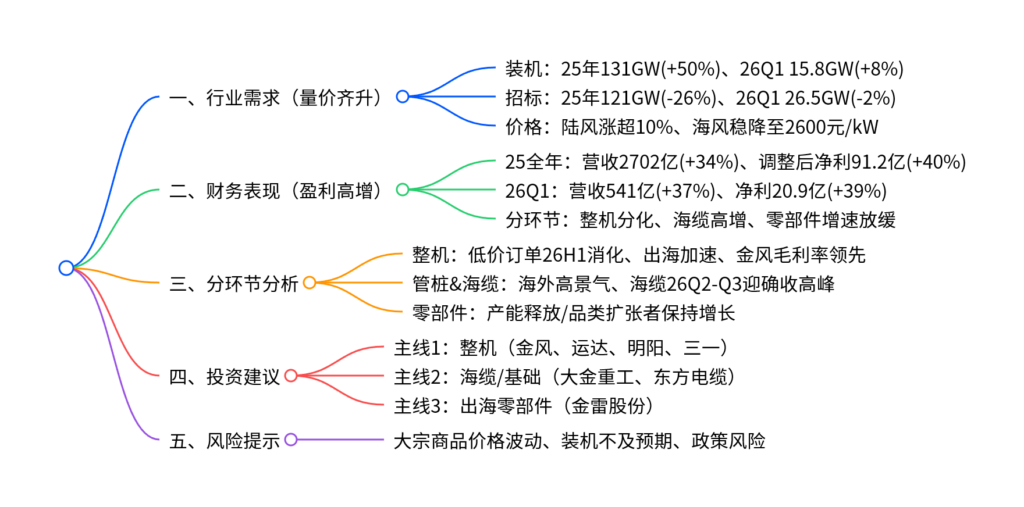

国金证券2026年5月风电板块研报显示,2025年国内风电新增装机131GW(同比+50%)、26Q1并网15.8GW(同比+8%),陆风机组价格回暖、海风机组稳中有降;板块25年营收2702亿元(+34%)、调整后净利91.2亿元(+40%),26Q1营收541亿元(+37%)、净利20.9亿元(+39%),整机、海缆环节盈利亮眼;行业从周期走向成长,重点推荐整机、海缆/管桩、出海零部件三条主线。

2. 思维导图

3. 详细总结

一、行业需求:量价齐升,打破周期

-

装机规模

- 2025年国内风电新增装机131GW,同比增长50%+;陆风125GW(+54%),海风5.6GW(-1%)。

- 2026年Q1并网15.8GW,同比+8%;陆风15.6GW(+14%),海风0.2GW(-79%),项目递延支撑增长。

-

招标情况

- 2025年国内风机招标121GW,同比-26%;2026年Q1招标26.5GW,同比-2%,海外订单支撑在手订单稳增。

-

价格走势

- 陆风:2025年中标均价1571元/kW,同比+11%,26Q1维持高位。

- 海风:均价2700-2800元/kW,部分订单下探至2600元/kW。

二、财务表现:盈利修复,26Q1开门红

-

2025年全年财务

- 营收:2702亿元,同比+34%。

- 净利:归母净利57.4亿元(-13.8%),剔除中船科技亏损后,调整后归母净利91.2亿元,同比+40%。

- 盈利指标:毛利率13.7%(+0.2PCT)、净利率3.6%(+0.2PCT)、ROE4.7%(+1.0PCT)。

-

2026年Q1财务

- 营收:541亿元,同比+37%。

- 净利:归母净利20.9亿元,同比+39%。

- 盈利指标:毛利率14.9%(-2.3PCT)、净利率3.9%(+0.1PCT)、ROE1.0%(+0.3PCT)。

-

分环节财务核心数据

环节 2025年营收增速 2025年净利增速 26Q1营收增速 26Q1净利增速 核心亮点 整机 35.2% -5.4% 49.5% 61.5% 低价订单消化、出海高增 塔筒桩基 40.0% 131.4% 4.2% 27.5% 大金重工海外业绩爆发 铸锻零部件 45.0% 158.1% 7.7% 5.4% 新强联、恒润股份高增 叶片 17.3% 74.4% 17.1% 29.6% 中材科技盈利亮眼 海缆 19.3% 26.1% 34.3% 32.3% 东方电缆存货/合同负债创新高

三、分环节核心逻辑

-

整机环节:盈利分化,出海为核心增量

- 分化原因:低价中标策略差异,金风科技制造毛利率修复至行业第一,其余头部企业短期承压。

- 订单周期:低价订单预计2026年上半年消化完毕,下半年高价订单交付驱动业绩弹性。

- 出海表现:金风、三一、明阳海外收入大幅增长,海外毛利率维持15%-25%。

-

管桩&海缆:海外高景气,国内静待开工

- 管桩:国内开工放缓,大金重工受益海外需求,业绩高增;26Q1存货、合同负债环比回升。

- 海缆:确收周期滞后,东方电缆存货、合同负债创历史新高,2026年Q2-Q3迎大规模确收高峰。

-

零部件环节:结构性机会,产能/品类为王

- 增速放缓:受2025年抢装高基数影响,26Q1增速回落。

- 优质标的:具备出海、品类扩张、紧缺环节产能释放的企业(如金雷股份)保持高增长。

四、投资建议与风险

-

三大投资主线

- 整机环节:金风科技、运达股份、明阳智能、三一重能。

- 海缆&基础环节:大金重工、东方电缆;关注天顺风能、海力风电。

- 零部件环节:金雷股份;关注振江股份、新强联、日月股份。

-

核心风险

- 大宗商品价格波动,抬升成本。

- 下游装机不及预期,海风项目审批延期。

- 国内外新能源政策收缩,影响行业需求。

4. 关键问题

问题1:风电板块2025-2026年核心增长驱动是什么?

答案:核心驱动为量价齐升+出海增量+低价订单消化。①量:2025年装机131GW(+50%),2026年维持高景气,项目递延支撑Q1增长;②价:陆风机组涨价超10%,提升整机盈利;③出海:头部企业海外收入高增,毛利率优于国内;④订单:低价订单2026年上半年消化,下半年高价订单交付释放业绩弹性。

问题2:分环节中,2026年盈利弹性最大的细分领域及代表标的?

答案:盈利弹性排序为海缆>整机>管桩>零部件。①海缆:东方电缆,26Q2-Q3迎确收高峰,存货/合同负债高增,净利增速预计30%+;②整机:金风科技、运达股份,低价订单消化后,26Q1净利增速60%+,出海持续放量;③管桩:大金重工,海外需求高景气,26Q1净利增速88.2%;④零部件:金雷股份,产能释放+出海,净利增速20%+。

问题3:风电行业从周期走向成长的核心逻辑是什么?

答案:①需求端:国内“十五五”风电规划明确,海风项目集中落地,海外市场(欧洲、拉美)需求爆发,打破国内周期依赖;②供给端:技术进步(大型化)降本,头部企业产能扩张+出海布局,市占率提升,行业集中度提高;③盈利端:陆风机组价格回暖,低价订单出清,叠加出海高毛利业务占比提升,板块盈利从周期波动转向持续上行,成长属性强化。

暂无评论内容