【原报告在线阅读和下载】:20260421【MKList.com】机械行业深度报告:机器人行业不断进步,发展空间广阔 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一、一段话总结

本报告指出人形机器人进入小脑(运动控制)+大脑(AI大模型) 双轮驱动阶段,2026年为量产元年,AI赋能打破传统机器人应用天花板,叠加国家与地方密集政策支持,行业迈向规模化落地;当前国内工业机器人竞争白热化,移动机器人、免示教焊接机器人快速渗透,人形机器人短期以科研、工厂验证为主,中长期市场空间广阔,投资聚焦灵巧手、丝杠、传感器等核心零部件,同时需警惕技术、应用、产能三大风险。

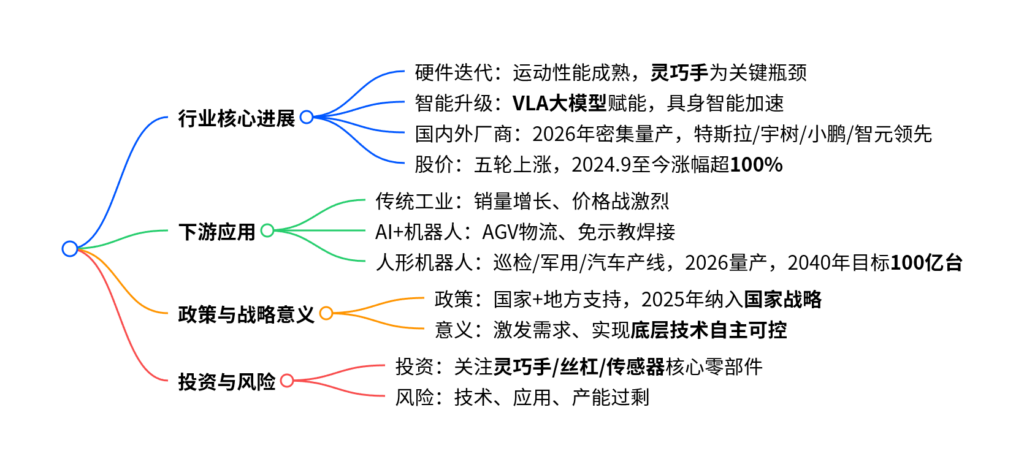

二、思维导图

三、详细总结

1. 行业最新进展:小脑+大脑协同升级

(1)国内外厂商加速迭代,2026年为量产元年

- 海外:特斯拉Optimus Gen-3 2026年夏季投产,2027年大规模量产;Figure、1X、波士顿动力等持续更新产品。

- 国内:宇树R1、小鹏IRON 2026年量产;智元2026年3月第1万台具身机器人下线;优必选2026年产能冲万台。

(2)硬件:运动能力成熟,灵巧手为核心环节

- 运动控制:工业级关节+伺服方案成熟,国产机器人可实现前空翻、集群运动等复杂动作。

- 灵巧手:特斯拉三代迭代至22自由度,电机、传动方案仍未收敛,是重点增量环节。

(3)大脑:AI大模型驱动智能化跃迁

- 核心逻辑:ChatGPT带动VLA(视觉-语言-动作) 模型突破,机器人具备泛化执行能力。

- 能力层级:当前全球量产机型均处于L3(具身智能+训练监督) 阶段,距完全自主仍有距离。

(4)资本市场表现

- 2021-2026年历经五轮上涨,2024年9月以来板块涨幅累计超100%。

2. 下游应用:AI打开行业天花板

(1)传统工业机器人:增长稳定,竞争白热化

- 销量:2025年中国销量33.41万台,同比+13%,电子、汽车为主要增长引擎。

- 格局:内资份额持续提升,企业盈利分化明显。

(2)AI+机器人细分场景快速渗透

| 应用方向 | 核心优势 | 市场表现 |

|---|---|---|

| AGV移动机器人 | 降本增效、智能调度 | 2024年销量11.18万台,持续高增 |

| 免示教焊接机器人 | 视觉AI自动规划路径,替代人工示教 | 适配钢结构、造船等非标场景 |

(3)人形机器人应用与量产规划

- 短期场景:电力巡检、军用、工厂验证、科研展示。

- 中长期目标:马斯克预计2040年全球保有量100亿台,单价2-2.5万美元。

- 量产节奏:特斯拉、宇树、小鹏、智元均将2026年定为量产关键节点。

3. 政策支持与产业战略意义

(1)政策密集落地

- 国家层面:2025年具身智能/智能机器人纳入政府工作报告,2027年为产业关键节点。

- 地方层面:北京、上海、深圳、浙江出台专项方案,明确产能与产值目标。

(2)两大核心意义

- 激发应用需求:依托中国17.5%全球人口基数,形成规模效应。

- 技术自主可控:以终端应用反哺伺服、减速器、传感器等底层零部件国产化。

4. 投资建议与风险提示

(1)投资建议

- 人形机器人为继手机、电动车后的颠覆性产品,优先布局灵巧手、丝杠、传感器等核心零部件环节。

(2)风险提示

- 技术发展不及预期;应用拓展不及预期;零部件产能投资过剩。

四、关键问题与答案

- 当前人形机器人发展的核心瓶颈与技术突破口是什么?

答案:核心瓶颈是灵巧手(电机与传动方案未收敛)与通用智能;突破口为VLA视觉-语言-动作大模型,实现端到端自主决策与执行。 - 2026年人形机器人量产的核心参与者与目标分别是什么?

答案:特斯拉Optimus Gen-3 2026年夏投产、2027年大规模量产;小鹏IRON 2026年底量产,月产能上千台;智元2026年达成1万台下线,2027年冲10万台;宇树R1、优必选均在2026年实现规模化交付。 - 发展人形机器人对我国制造业的核心战略价值是什么?

答案:一是依托庞大市场形成规模效应,打开高端制造需求空间;二是以整机应用带动伺服、减速器、传感器等底层核心技术自主可控,助力实现制造强国目标。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容