【原报告在线阅读和下载】:20260417【MKList.com】铷铯行业深度(Ⅳ):航天、6G及智慧电网发展推动铷原子钟需求爆发,铷盐战略资源要素价值凸显 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一、一段话总结

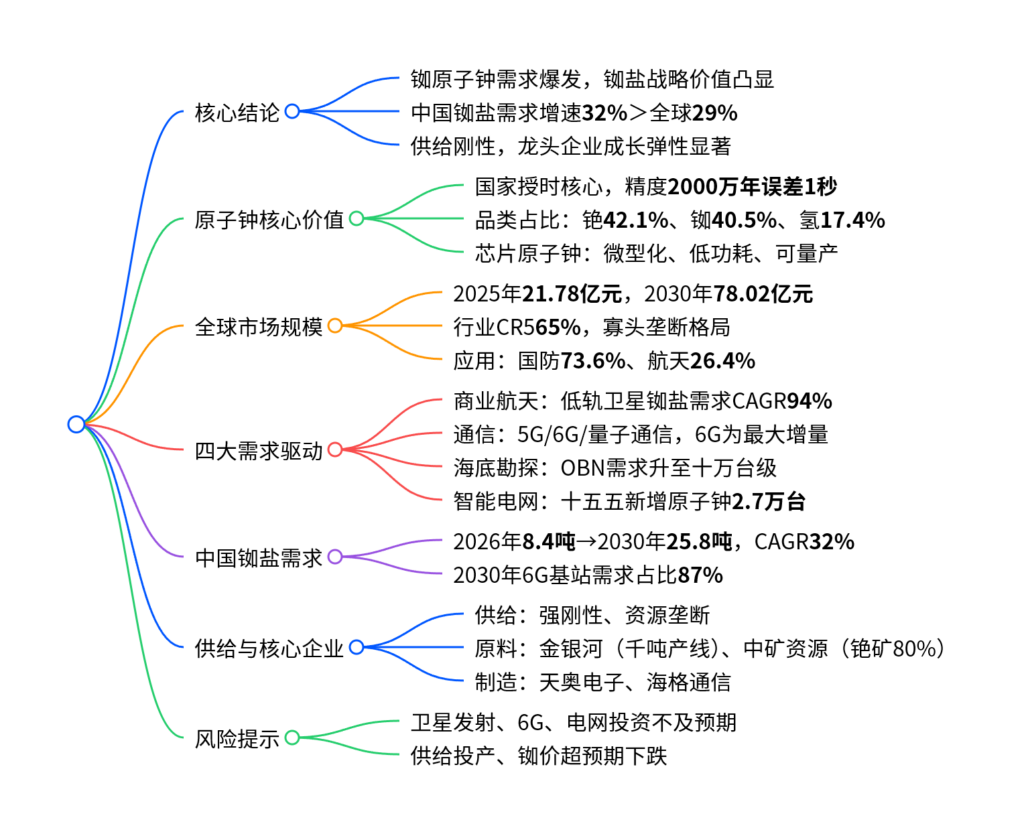

这是东兴证券2026年4月发布的铷铯行业深度报告,核心指出铷原子钟作为国家授时系统核心战略器件,受商业航天、6G通信、智慧电网三大领域爆发式需求驱动,2025-2030年全球原子钟市场CAGR达29%,2026-2030年中国四大新兴领域铷盐需求CAGR高达32%(高于全球水平);其中中国低轨卫星对应铷盐需求CAGR94%、6G基站成为行业最大增量,铷盐供给呈强刚性垄断特征,金银河、中矿资源为原料核心标的,天奥电子、海格通信为原子钟制造标的,同时提示卫星发射、6G进度等核心风险。

二、思维导图

三、详细总结

一、原子钟:国家授时核心战略器件

- 核心定位

原子钟是国家时间频率体系核心,精度达每2000万年误差1秒,中国“北京时间”精度6000万年误差1秒,覆盖国防、航天、通信、电网等战略领域;铷原子钟因体积小、成本低、可靠性高成为主流应用品类。 - 产品迭代

芯片铷原子钟体积仅传统星载铷原子钟的0.3%,具备微型化、超低功耗、低成本优势,是原子钟微型化、量产化的关键突破,已实现100%国产替代。

二、全球原子钟市场:高速扩张,寡头垄断

- 市场规模

2025年全球原子钟市场规模21.78亿元,预计2030年升至78.02亿元,CAGR29.07%。 - 竞争格局

行业CR5达65%,呈寡头垄断,Microchip占据全球主导地位;北美为最大市场(占比35%),欧美亚三大区域合计占比90%。 - 应用结构

国防领域占比73.6%,航天领域占比26.4%,民用通信、电网需求快速崛起。

三、四大核心需求驱动:铷原子钟需求爆发

1. 商业航天:低轨卫星驱动极致高增

- 中国三大低轨星座(GW/G60/鸿鹄)2026-2030年发射量CAGR93%,每颗低轨卫星标配2台铷原子钟,单台铷原子钟耗铷盐10克。

- 需求测算:2026年铷盐需求20千克,2030年升至290千克,CAGR94%。

2. 通信领域:5G/6G/量子通信共振放量

| 细分领域 | 核心建设数据 | 铷盐需求核心指标 |

|---|---|---|

| 5G宏基站 | 2030年全球590.8万座、中国386.8万座 | 2026-2030全球累计消耗38.4吨 |

| 6G宏基站 | 2030年全球450万座、2035年2175万座 | 2030-2035全球累计消耗254吨 |

| 量子通信 | 2030年全球节点13509个、中国7700个 | 2025-2030全球需求CAGR33% |

3. 海底石油勘探:OBN设备需求十万台级

芯片原子钟是海底节点(OBN)地震勘探核心器件,大型项目用量达万台级;全球海洋勘探市场2025-2031年CAGR6.8%,芯片原子钟需求从万台级升至十万台级。

4. 智能电网:十五五投资大幅加码

- “十五五”国家电网+南方电网总投资4万亿元,较“十四五”增长40%。

- 新增/改造智能变电站13509座,合计新增原子钟需求27020台,年均铷盐需求270千克,较“十四五”增长40%。

四、中国铷盐需求:增速领跑全球

- 整体测算:2026年四大新兴领域铷盐需求8.4吨,2030年升至25.8吨,CAGR32%,高于全球原子钟市场29%的增速。

- 结构占比:2030年6G基站对应铷盐需求占比87%,为行业绝对核心增量。

五、供给格局:强刚性垄断,龙头壁垒深厚

-

供给特征:铷铯资源与产能呈强垄断、强刚性,新增产能有限,行业供给曲线难以快速响应需求。

-

核心企业竞争优势

企业 核心壁垒 产能/资源规模 金银河 全球首条千吨级铷铯盐产线,技术壁垒36-54个月 千吨级高纯铷铯盐产能 中矿资源 控制全球80%+铯榴石资源,Tanco矿山独家在产 现有铯铷盐产能1500吨,扩建至3500吨 天奥电子 芯片原子钟量产,100%国产替代 航天/军用铷原子钟核心供应商

六、投资建议与风险提示

-

投资标的

- 铷盐原料龙头:金银河、中矿资源

- 原子钟制造龙头:天奥电子、海格通信

-

风险提示

卫星发射进度不及预期、6G通信发展不及预期、电网投资不及预期、供给侧投产不及预期、铷价超预期下跌。

四、关键问题与答案

问题1:驱动铷原子钟及铷盐需求爆发的核心领域有哪些?各领域核心增速数据是多少?

答案:核心驱动为商业航天、通信、海底勘探、智能电网四大领域。①商业航天:中国低轨卫星对应铷盐需求CAGR94%;②通信:全球原子钟市场CAGR29%,量子通信铷盐需求CAGR33%,6G为最大增量;③智能电网:十五五新增原子钟2.7万台,年均铷盐需求增长40%;④海底勘探:芯片原子钟需求从万台级升至十万台级。

问题2:中国铷盐需求增速为何高于全球?核心增量来源是什么?

答案:中国增速更高的核心原因:①商业航天:中国低轨卫星星座密集部署,发射量CAGR93%;②通信基建:中国5G基站占全球67%,6G研发与建设规模全球领先;③电网投资:十五五电网投资增长40%,智能变电站建设提速。行业核心增量来源为6G基站,2030年占铷盐需求比例达87%。

问题3:铷铯行业供给格局有何特征?核心企业的竞争优势分别是什么?

答案:行业供给呈强垄断、强刚性特征,资源与产能高度集中。①金银河:拥有全球首条千吨级高纯铷铯盐产线,自研低温硫酸法技术,行业壁垒36-54个月;②中矿资源:控制全球80%以上铯榴石资源,Tanco矿山为全球唯一在产铯榴石矿,铯铷盐产能全球第一;③天奥电子:芯片原子钟实现量产与100%国产替代,是航天、军用铷原子钟核心供应商。

暂无评论内容