【原报告在线阅读和下载】:20260408【MKList.com】商业航天电源行业深度报告:全球卫星星座加速组网,空间电源需求拐点将至 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

全球低轨卫星星座加速组网、轨道与频谱资源争夺白热化,推动商业航天电源行业迎来需求拐点;当前空间电源以太阳能+锂电池为主流,柔性太阳翼+三结砷化镓为现用方案,钙钛矿凭借高效率、低成本、柔性优势有望成为下一代主流技术;国内形成电科蓝天、新雷能、馥昶空间等核心供应体系,电源系统、空间光伏、航天锂电三大环节具备高成长确定性,行业维持“强于大市”评级。

2. 思维导图

3. 详细总结

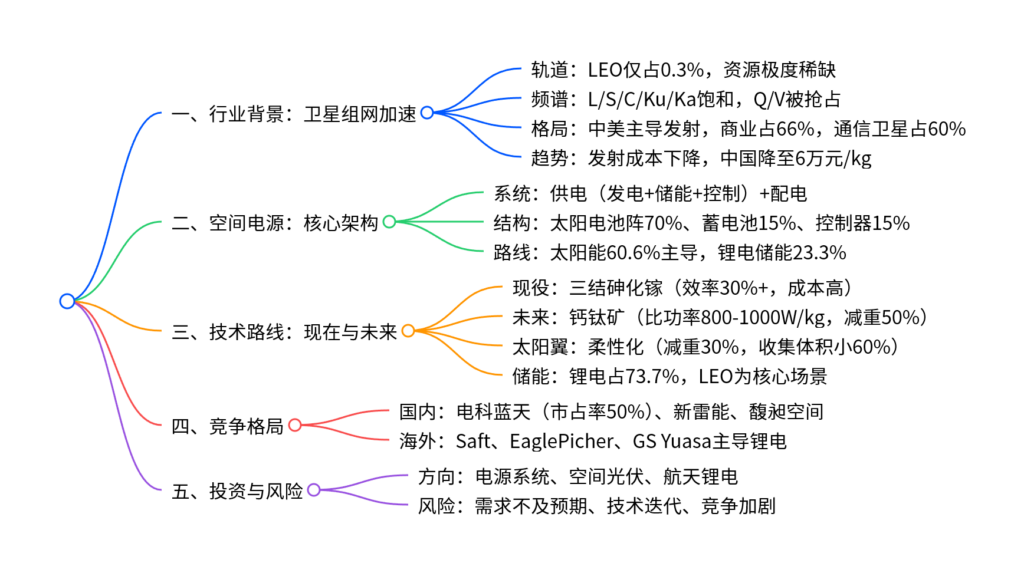

一、行业驱动:低轨星座爆发,资源争夺加速

1. 轨道与频谱稀缺

- LEO轨道仅占地球轨道0.3%,已编目物体占75%,2025年发射占比65.6%。

- 通信频谱:L/S/C频段耗尽,Ku/Ka拥挤,Q/V被巨头提前布局。

2. 产业格局

- 全球发射:2024年263次,商业发射175次(66%),中美合计占86%。

- 中国发射:2024年商业卫星201颗,通信卫星121颗(60.2%)。

- 发射成本:中国从11.5万元/kg降至8万元/kg,2025年有望6万元/kg。

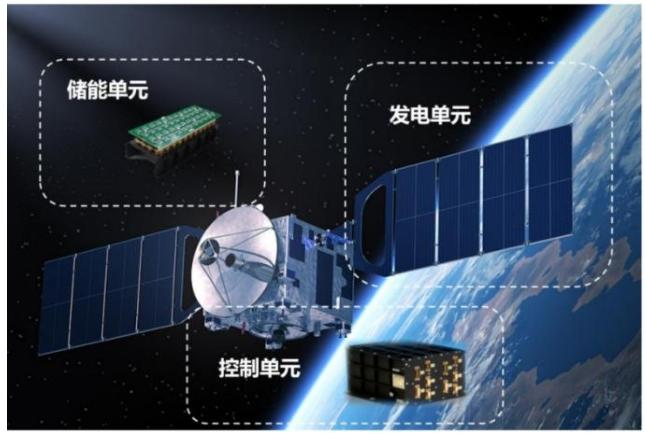

二、空间电源系统:卫星“心脏”,价值量清晰

1. 系统构成

- 供电系统:发电(太阳电池阵)+储能(蓄电池)+控制器。

- 配电系统:变换器、配电器、电缆网。

2. 价值占比

| 模块 | 价值占比 | 核心地位 |

|---|---|---|

| 太阳电池阵 | 60%-70% | 发电核心 |

| 空间蓄电池 | 10%-20% | 储能核心 |

| 电源控制器 | 10%-20% | 控制中枢 |

3. 供电方式占比

| 类型 | 占比 | 地位 |

|---|---|---|

| 太阳能供电 | 60.6% | 绝对主流 |

| 电池系统 | 23.3% | 核心配套 |

| 核能/燃料电池/混合 | 16.1% | 小众补充 |

三、技术路线:现役砷化镓,未来钙钛矿

1. 太阳电池技术迭代

- 硅基→单结砷化镓→三结砷化镓(现役主流,效率30%+)。

- 下一代:钙钛矿(效率高、柔性、低成本、自修复)。

2. 钙钛矿 vs 砷化镓(核心对比)

| 指标 | 砷化镓 | 钙钛矿 | 钙钛矿优势 |

|---|---|---|---|

| 比功率 | 300W/kg | 800-1000W/kg | 减重50%+ |

| 弱光衰减 | >30% | <5% | 阴影/深空更稳 |

| 柔性 | 不可弯曲 | 曲率≤5cm | 适配曲面 |

| 抗辐射 | 1e16 | 5e16 | 寿命延至15年 |

3. 太阳翼:柔性化是必然方向

- 柔性太阳翼:减重30%,收集体积缩小60%,功率提升50%。

- 全球市场:2024年11.2亿美元,2033年达43.6亿美元(CAGR 16.4%)。

4. 储能:锂离子电池绝对主导

- 锂电占航天电池73.7%。

- 应用场景:卫星占67.8%,LEO占卫星电池62.1%。

- 全球格局:CR5超80%,Saft(25%)、EaglePicher(20%)、GS Yuasa(19%)领先。

四、国内竞争格局:头部集中,民营崛起

核心供应商

| 企业 | 核心产品 | 地位 |

|---|---|---|

| 电科蓝天 | 全栈电源系统 | 市占率超50%,国家队龙头 |

| 新雷能 | 低轨卫星电源 | 特种电源龙头,在轨验证 |

| 馥昶空间 | 电源控制器/锂电/太阳翼 | 民营专精特新,服务270+卫星 |

| 上海港湾 | 空间能源系统 | 控股伏空,配套310+卫星 |

| 乾照光电 | 砷化镓外延/芯片 | 低轨卫星批量供货 |

五、投资建议与风险

1. 投资方向

- 电源系统:电科蓝天、新雷能、上海港湾。

- 空间光伏:晶科能源、协鑫集成、迈为股份、乾照光电。

- 航天锂电:中瑞股份、蔚蓝锂芯、远航精密。

- 推荐:永臻股份、鑫铂股份、德龙激光。

2. 风险提示

- 下游卫星发射需求不及预期。

- 技术迭代路线变化(如钙钛矿产业化延迟)。

- 行业竞争加剧,价格与份额挤压。

4. 关键问题

问题1:为什么商业航天电源会迎来需求拐点?核心驱动力是什么?

答案:核心驱动力来自低轨卫星星座爆发式组网。

- LEO轨道与频谱资源极度稀缺,各国/企业加速发射抢占资源,倒逼卫星放量。

- 发射成本大幅下降,中国降至6万元/kg,星座规模化部署可行。

- 单星功率需求飙升,从200W→3000W→十几kW,电源价值量显著提升。

- 中国星座计划宏大:2025年发射约2100颗,2030年达15167颗,直接拉动电源需求。

问题2:为什么钙钛矿被认为是下一代空间太阳能电池的主流路线?

答案:钙钛矿全面碾压现役砷化镓,适配商业航天规模化需求:

- 比功率翻倍,减重50%+,大幅降低发射成本。

- 弱光性能优异,阴影区/深空供电更稳定。

- 可柔性弯曲,适配超大阵列与曲面卫星。

- 抗辐射更强,轨道寿命延长至15年以上。

- 成本更低,解决砷化镓昂贵难以大规模量产的痛点。

问题3:国内商业航天电源的竞争格局与核心壁垒是什么?

答案:格局呈现国家队主导、民营配套的双轨结构,壁垒极高。

-

格局:电科蓝天市占率超50%绝对领先;新雷能、馥昶空间、上海港湾为民营核心。

-

壁垒:

- 资质壁垒:航天准入、在轨验证、可靠性要求极高。

- 技术壁垒:抗辐射、轻量化、高低温适应、空间可靠性。

- 客户壁垒:绑定总体单位,长期验证才能进入供应链。

- 量产壁垒:低成本、高一致性、大规模交付能力。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容