【原报告在线阅读和下载】:20260407【MKList.com】半导体4月投资策略:推荐周期向上且低位的模拟芯片及需求旺盛的算力芯片 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

国信证券2026年4月半导体投资策略指出,3月半导体板块整体回调,SW半导体指数下跌14.87%,估值处于2019年以来78.59%分位;全球半导体销售额持续高增,2月同比+61.8%,存储芯片价格强势上涨;行业主线明确,模拟芯片处于周期向上初期且估值低位,算力芯片需求旺盛,叠加晶圆厂产能利用率高位,建议重点布局模拟芯片、算力/存力产业链及半导体生产制造环节,同时提示国产替代、下游需求等风险。

2. 思维导图

3. 详细总结

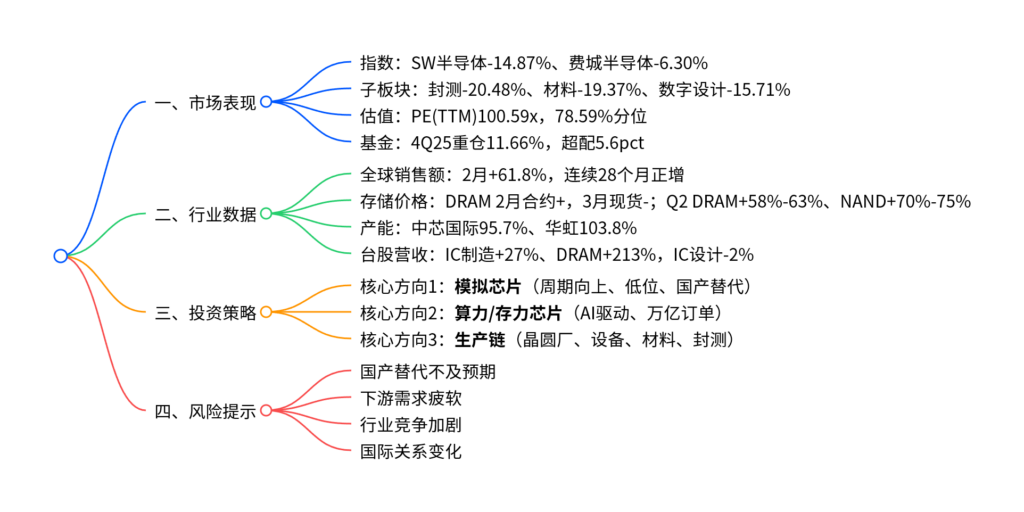

一、2026年3月半导体市场行情回顾

- 指数表现

- SW半导体指数:-14.87%,跑输电子行业1.36pct、跑输沪深300指数9.34pct

- 海外指数:费城半导体-6.30%、台湾半导体-9.34%

-

子行业涨跌幅

子行业 月涨跌幅 表现排序 分立器件 -4.89% 相对抗跌 半导体设备 -11.31% 相对抗跌 模拟芯片设计 -13.36% 中间 数字芯片设计 -15.71% 跌幅较大 半导体材料 -19.37% 跌幅较大 集成电路封测 -20.48% 跌幅最大 -

估值水平

- SW半导体PE(TTM):100.59x,处于2019年以来78.59%分位

- 低估值子行业:集成电路封测59倍、半导体设备80倍(42.73%分位)

- 基金持仓

- 4Q25主动基金半导体重仓比例:11.66%,环比-0.9pct,超配5.6pct

- 前二十大重仓股新增:佰维存储、长川科技、复旦微电、德明利、豪威集团

二、核心行业数据更新

- 全球销售额

- 2月全球销售额:887.8亿美元,同比+61.8%、环比+7.6%,连续28个月同比正增长

- 中国销售额:236.3亿美元,同比+57.4%、环比+3.6%

- 存储芯片价格

- DRAM:2月合约价连续11个月上涨;3月现货价下跌

- 2026Q2预测:DRAM合约价+58%~63%,NAND Flash合约价+70%~75%

- 产能利用率

- 中芯国际4Q25:95.7%

- 华虹半导体4Q25:103.8%

- 台股2月营收

- IC制造:+27%(同比)

- DRAM芯片:+213%(同比)

- IC设计:-2%(同比)

三、4月投资策略(核心推荐三大方向)

- 模拟芯片(周期向上+低位)

- 逻辑:全球去库存完成,进入周期向上初期;TI、ADI Q1淡季不淡;国内份额提升、新品放量、竞争改善

- 重点标的:圣邦股份、思瑞浦、杰华特、纳芯微、南芯科技、晶丰明源、艾为电子

- 算力/存力芯片(AI高需求)

- 逻辑:黄仁勋预测2027年AI芯片订单≥1万亿美元;推理拐点到来;SEMI预计2026年底行业提前进入万亿美元时代

- 重点标的:寒武纪、翱捷科技、澜起科技、龙芯中科、江波龙、德明利、兆易创新、晶晨股份

- 半导体生产链(产能高景气)

- 逻辑:国内晶圆厂产能利用率高位,存储扩产

- 重点标的:中芯国际、华虹半导体、中微公司、北方华创、拓荆科技、江丰电子、长电科技、通富微电

四、风险提示

- 国产替代进程不及预期

- 下游需求不及预期

- 行业竞争加剧

- 国际关系发生不利变化

4. 关键问题与答案

问题1:2026年4月半导体最核心的两条投资主线是什么?逻辑分别是什么?

答案:核心主线为模拟芯片与算力/存力芯片。

- 模拟芯片:处于去库存完成后的周期向上初期,估值低位,国内份额持续提升,新品进入收获期,竞争环境改善。

- 算力/存力芯片:AI推理拐点到来,需求爆发,黄仁勋预测2027年相关订单超1万亿美元,行业提前进入万亿美元规模。

问题2:当前半导体行业的景气度数据有哪些关键支撑?

答案:关键景气支撑包括:

- 销售额:2月全球半导体销售额同比+61.8%,连续28个月正增长。

- 存储价格:Q2 DRAM预计涨价58%-63%、NAND预计涨价70%-75%。

- 产能利用率:中芯国际95.7%、华虹半导体103.8%,维持高位。

- 台股营收:IC制造同比+27%、DRAM芯片同比+213%,制造端高景气。

问题3:3月半导体板块大跌,但机构仍推荐布局的核心原因是什么?

答案:核心原因有三点:

- 短期回调不改变长期景气:全球销售额、存储价格、产能利用率均持续向好。

- 结构机会明确:模拟芯片处于周期底部向上,算力芯片需求刚性爆发。

- 估值具备性价比:半导体设备、封测等子行业估值处于历史低位,安全边际高。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容