【原报告在线阅读和下载】:20260403【MKList.com】固态电池设备行业深度报告:固态电池技术迭代驱动工艺革新,增量设备迎机遇 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一、一段话总结

固态电池凭借高安全、高能量密度、长循环优势成为下一代锂电核心方向,2026-2030年进入产业化加速期;生产工艺与液态电池差异显著,前段干法电极、中段叠片+等静压+胶框印刷、后段高压化成为三大增量设备环节,单GWh设备价值达液态4-5倍,2030年全球设备市场规模突破千亿;整线龙头与细分设备强者优先受益,重点关注先导智能、利元亨、德龙激光、杭可科技等。

二、思维导图

三、详细总结

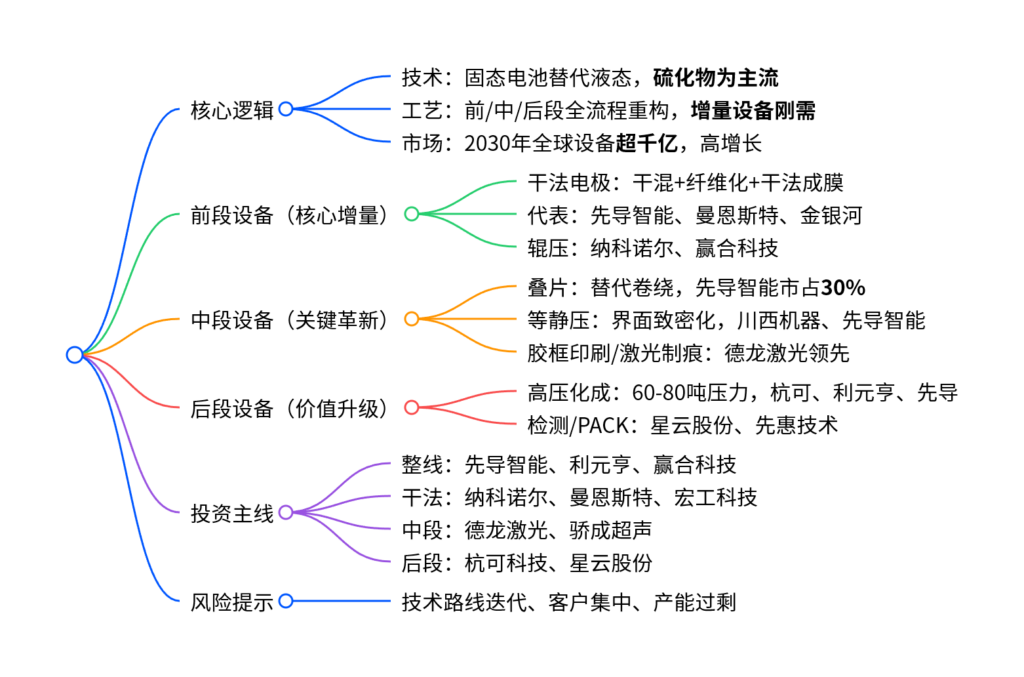

1. 行业核心:固态电池成为下一代锂电确定性方向

- 核心优势

采用固态电解质替代电解液+隔膜,实现高安全、高能量密度(400-500Wh/kg)、长循环、宽温域。 - 技术路线

分为硫化物、氧化物、聚合物三大类,硫化物为产业化主流。 - 市场空间

2025年中国市场规模24亿元,2030年全球突破1100亿元,渗透率快速提升。

2. 工艺变革:前中后段全流程重构,增量设备明确

| 工序 | 液态电池 | 固态电池(核心变化) | 设备价值 |

|---|---|---|---|

| 前段 | 湿法搅拌+涂布+烘干 | 干法电极(干混+纤维化+成膜) | 新增+升级 |

| 中段 | 卷绕+热压 | 叠片+等静压+胶框印刷/激光制痕 | 新增+升级 |

| 后段 | 常规化成+检测 | 高压化成(60-80吨)+高精度检测 | 大幅升级 |

| 淘汰工序 | 注液、干燥、传统涂布 | 无 | 价值转移 |

3. 前段设备:干法电极为核心增量

- 核心逻辑

干法电极无溶剂、低成本、高能效,适配固态电池,同时渗透液态电池升级。 - 关键设备

干法混料机、纤维化设备、干法成膜设备、干法辊压机。 - 代表企业

先导智能(整线交付)、曼恩斯特(纤维化/成膜)、纳科诺尔(辊压龙头)、金银河、宏工科技。

4. 中段设备:叠片+等静压+绝缘三大核心

- 叠片机

适配固态电解质不易弯折特性,替代卷绕,2025年CR3超60%,先导智能市占30%。 - 等静压设备

解决固固界面阻抗,分冷/温/热等静压,温等静压为最优路线。

代表:川西机器、先导智能、利元亨。 - 胶框印刷/激光制痕

防止高压短路,激光制痕精度高、效率优,德龙激光领先。

5. 后段设备:高压化成铸就价值高地

- 核心变化

常规化成(3-10吨)→高压化成(60-80吨),设备价值量翻倍。 - 代表企业

杭可科技、先导智能、利元亨;检测环节星云股份领先。

6. 竞争格局与投资标的

- 整线龙头:先导智能、利元亨、赢合科技

- 前段干法:纳科诺尔、曼恩斯特、宏工科技、金银河

- 中段设备:德龙激光(激光制痕)、骄成超声(焊接)

- 后段设备:杭可科技(高压化成)、星云股份(检测)、先惠技术

7. 风险提示

- 固态电池技术路线迭代风险

- 下游客户集中度高,扩产不及预期

- 行业产能过剩引发价格竞争

四、关键问题

问题1:固态电池相比液态电池,设备端最核心的三大变化是什么?为什么价值大幅提升?

答案:①前段:湿法涂布→干法电极,省去溶剂与烘干,新增纤维化/成膜设备;②中段:卷绕→叠片+等静压+胶框印刷,解决固态界面与短路问题;③后段:常规化成→高压化成(60-80吨压力)。价值提升源于80%工序为新增/升级,单GWh设备投资达液态4-5倍,且技术壁垒显著提高。

问题2:为什么干法电极不仅是固态刚需,还能改造现有液态锂电产线?

答案:干法电极无NMP溶剂、能耗低、成本降18%、效率提7倍,同时提升极片压实密度与能量密度,完全兼容液态锂电池。特斯拉加速突破干法电极,将推动行业从湿法切换干法,带来存量产线改造+新增固态产线双重需求,设备需求迎拐点。

问题3:中段等静压与激光制痕为何是固态电池必选工艺?分别由谁主导?

答案:等静压用于消除固固界面孔隙、降低阻抗,是固态电池必选致密化手段,由传统高压设备厂(川西机器)与锂电设备龙头(先导智能)主导;激光制痕用于极片绝缘、防止高压短路,精度与效率最优,由德龙激光领先,已进入头部电池供应链。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容