【原报告在线阅读和下载】:20260324【MKList.com】商业航天深度报告开篇十问 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

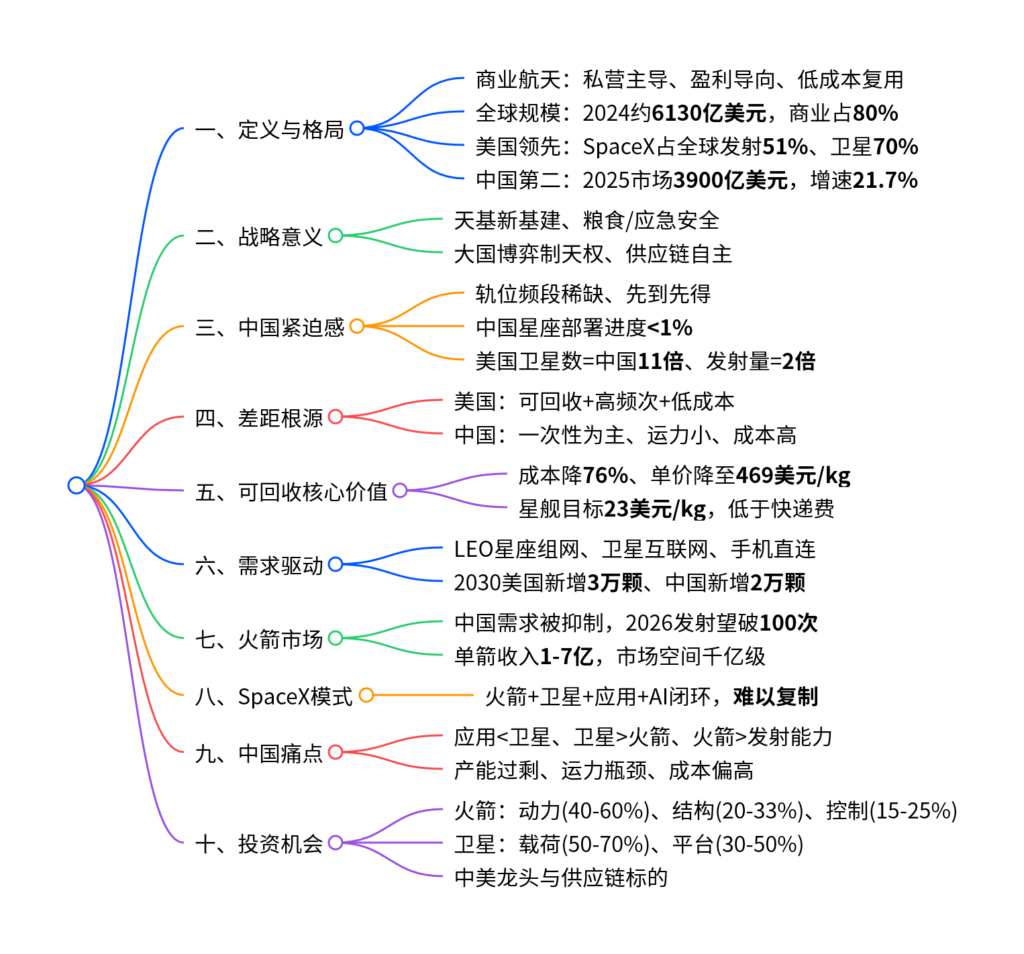

本报告以十问系统拆解商业航天核心逻辑:商业航天是以市场与盈利为目标、追求低成本与规模化的航天活动,SpaceX凭借可回收火箭实现成本指数级下降并跑通商业闭环,主导全球发射与卫星市场;中国因轨位/频段稀缺、与美国差距持续拉大而具备强烈紧迫感,2026年将成为中国可回收火箭元年;行业核心矛盾为卫星产能过剩、火箭运力不足、发射场效率偏低,投资聚焦火箭动力/结构/控制、卫星载荷/平台两大产业链,看好中美共振下的商业航天投资机会。

2. 思维导图

3. 详细总结

一、什么是商业航天?

商业航天是以市场主导、盈利为目的,追求极致性价比、可重复使用、快速迭代的航天活动,与传统航天(国家主导、不计成本)形成本质差异。

| 维度 | 商业航天 | 传统航天 |

|---|---|---|

| 主导方 | 私营企业(SpaceX、蓝箭) | 政府/军方 |

| 目标 | 商业利润、成本最优 | 国家安全、科研任务 |

| 成本逻辑 | 可回收、降本优先 | 可靠性优先、成本不敏感 |

| 创新节奏 | 快速试错、高频迭代 | 长周期、稳健验证 |

| 市场占比 | 全球约80% | 全球约20% |

- 全球规模:2024年约6130亿美元,2032年望破1万亿美元。

- 美国:2025年航天规模2500亿美元,发射占全球60%、卫星占82%。

- 中国:2025年市场3900亿美元,同比+21.7%,全球第二。

二、商业航天为什么重要?

- 天基基础设施:通信、导航、遥感、算力,是“第五大公用事业”。

- 国家安全:制天权、规则制定权、太空“圈地运动”。

- 产业引擎:带动材料、芯片、AI、高端制造升级。

- 供应链安全:摆脱ITAR管制,实现自主可控。

三、为什么中国有紧迫感?

-

轨位/频段稀缺:近地轨道仅容纳6-10万颗,遵循先到先得。

-

部署差距巨大:

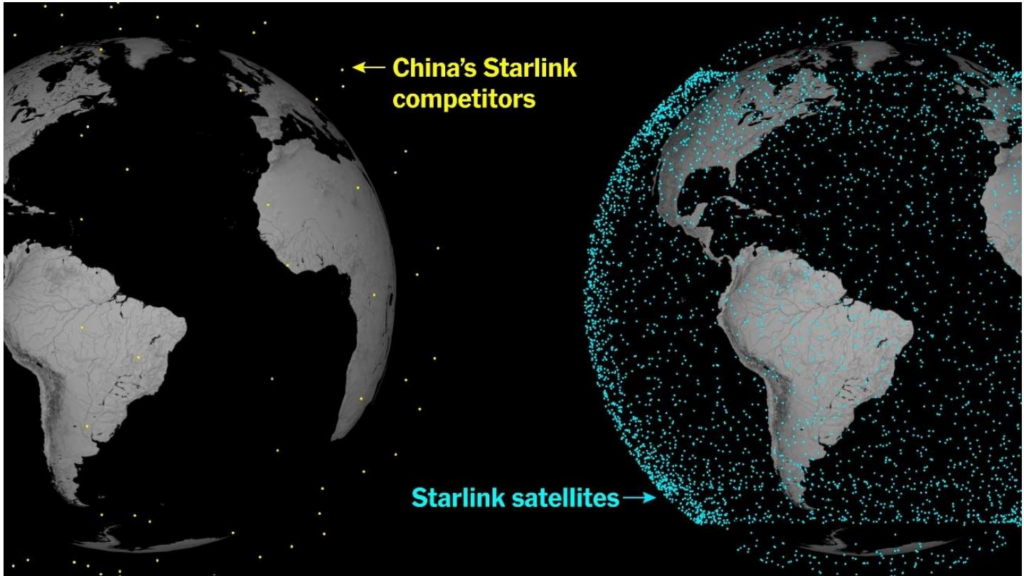

- Starlink已发射10800+颗,进度25.7%。

- 中国星网/千帆进度<1.25%。

-

中美数量悬殊:

- 美国在轨12173颗(占75%),中国1111颗(占7%)。

- 2025年美国发射3720颗,中国371颗,为1/10。

四、差距是如何拉开的?

- 2022年前中美发射相当,2022年后美国指数级提速。

- 核心:可回收火箭带来成本与频次革命。

- 美国:多款可回收火箭(Falcon 9/Heavy、Starship),LEO运力>20吨。

- 中国:仍以一次性火箭为主,LEO运力普遍<10吨。

五、为何重复使用是关键?

- Falcon 9复用30次,成本从1941美元/kg→469美元/kg,下降76%。

- Starship复用100次,成本望降至23美元/kg,低于洲际快递。

- 降本六要素:可回收、3D打印、民用器件、材料创新、规模化、垂直整合。

六、卫星需求的驱动因素?

- 低轨星座:Starlink、星网、千帆、Kuiper大规模组网。

- 卫星互联网:覆盖全球22亿未联网人口。

- 手机直连、算力卫星、遥感需求爆发。

- 2025年全球卫星制造262.6亿美元,2034年达1014.3亿美元,CAGR16.2%。

七、火箭市场需求有多大?

- 2025年中国商业发射51次,卫星321颗,均箭6.6星。

- 2026年起需求爆发:年均需发射1000-7000颗卫星。

- 市场空间:单次发射1-7亿元,年发射100-300次,对应千亿级市场。

八、SpaceX模式能否复制?

- 难以复制:形成火箭回收→低成本发射→Starlink组网→现金流→反哺技术的闭环。

- 叠加Tesla、Optimus、X、xAI形成天地一体数据网络,生态壁垒极高。

- 2025年收入160亿美元,EBITDA80亿美元,Margin50%。

九、中国商业航天面临哪些问题?

-

结构失衡三矛盾

- 应用 < 卫星:下游市场化不足,依赖政府订单。

- 卫星 > 火箭:产能5020颗/年,火箭运力严重不足。

- 火箭 > 发射场:发射效率仅美国1/10。

-

成本偏高:招标限价2.8-5.5万元/kg,高于SpaceX≈2万元/kg。

十、中美产业链投资机会

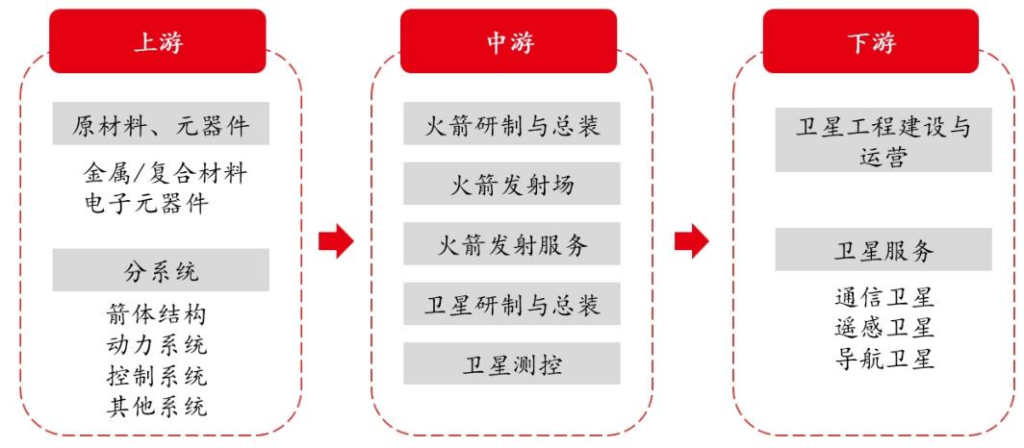

(1)火箭产业链(价值拆分)

| 分系统 | 占比 | 核心部件 | 代表标的 |

|---|---|---|---|

| 动力系统 | 40-60% | 发动机、推力室、涡轮泵 | 航天动力、斯瑞新材、应流股份 |

| 箭体结构 | 20-33% | 贮箱、整流罩、壳段 | 超捷股份、光威复材 |

| 控制系统 | 15-25% | 飞控、惯导、姿控 | 航天电子、理工导航 |

(2)卫星产业链(价值拆分)

| 分系统 | 占比 | 核心部件 | 代表标的 |

|---|---|---|---|

| 有效载荷 | 50-70% | 天线、T/R组件、激光通信 | 铖昌科技、航天环宇、光库科技 |

| 平台系统 | 30-50% | 姿控、推进、电源、热控 | 中国卫星、天银机电、国机精工 |

(3)核心结论

- 2026=中国可回收火箭元年,10余款型号密集首飞。

- 投资主线:火箭链弹性最大,卫星链确定性最强。

4. 关键问题

问题1:为什么可回收火箭是商业航天的核心拐点?它带来了多大的成本降幅?

答案:可回收火箭通过复用一子级与整流罩(占成本近80%),实现发射成本指数级下降。Falcon 9复用30次后,单位成本从1941美元/kg降至469美元/kg,降幅76%;Starship长期目标23美元/kg,低于洲际快递运费。低成本直接驱动卫星规模化组网,是商业闭环的核心前提。

问题2:中国商业航天当前最核心的瓶颈是什么?为何会出现“卫星多、火箭少、发射慢”?

答案:最核心瓶颈是火箭可回收技术未成熟+运力不足。中国卫星年产能5020颗,但火箭以一次性为主、运力偏小;同时发射场效率低(酒泉约11天/发),仅为SpaceX(2-5天/发)的1/5-1/10,形成“卫星产能过剩、火箭运力不足、发射能力受限”的三重结构矛盾。

问题3:2026年商业航天的核心投资逻辑与最受益赛道是什么?

答案:2026年核心逻辑是中国可回收火箭突破+低轨星座保轨发射+SpaceX IPO催化,海内外共振。最受益赛道:①火箭产业链(动力/结构/控制),弹性最大;②卫星核心部件(T/R组件、激光通信、天线),确定性最强;③发射服务与配套,需求刚性爆发。

暂无评论内容