【原报告在线阅读和下载】:20260324【MKList.com】半导体行业深度报告:以台积电发展史为镜,看本土晶圆代工行业的战略机遇 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一、一段话总结

本报告以台积电发展史为参照,复盘其纯代工模式、OIP生态、GigaFab产能、技术迭代四大成功飞轮,指出晶圆代工具备极高资本、生态、技术壁垒;当前全球格局向先进制程寡头化、成熟制程特色化演进,地缘驱动China for China趋势确立,本土代工龙头中芯国际、华虹半导体受益于成熟制程涨价、先进制程国产替代、存储CBA工艺新增需求三重红利,叠加资本开支达峰、折旧压力缓解,2026年起进入利润释放期,同时带动国产半导体设备链全面受益。

二、思维导图

三、详细总结

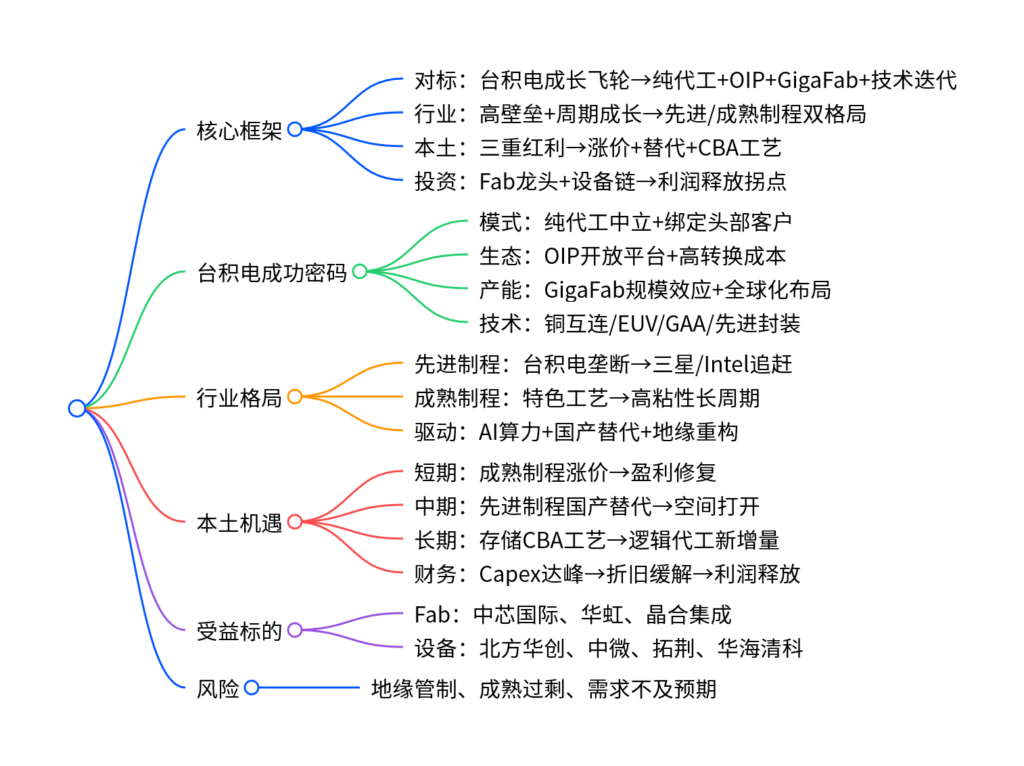

1. 对标台积电:成长飞轮与核心成功要素

(1)商业模式:纯代工构筑生态壁垒

- 核心准则:不与客户竞争,消除Fabless顾虑,绑定英伟达、高通、苹果、AMD等头部厂商。

- 飞轮效应:技术领先→高溢价订单→高资本/研发投入→进一步领先,形成闭环。

- 生态壁垒:OIP开放创新平台,整合IP/EDA/设计服务,客户PDK迁移成本极高。

(2)技术迭代:四次关键突破奠定龙头

| 时代 | 核心技术 | 关键突破 |

|---|---|---|

| PC时代 | 铜互连+Low-k、浸没式DUV | 超越IBM,良率领先 |

| 移动时代 | HKMG、FinFET、InFo封装 | 绑定苹果,28nm成最长寿节点 |

| AI时代 | EUV、CoWoS先进封装 | 垄断AI芯片代工 |

| 未来 | GAA、背板供电(BSPDN) | 延续2nm以下领先 |

(3)产能战略:GigaFab极致规模

- 28nm押注扩产,单季度收入占比最高37%,生命周期超长。

- 全球集群化布局,先进制程产能台积电遥遥领先,7nm以下占绝对主导。

2. 行业视角:高壁垒+双格局演进

(1)三大核心壁垒

- 资本壁垒:3nm研发约10亿美元,5万片/月产能设备投资175亿美元。

- 生态壁垒:PDK/IP/EDA深度绑定,客户迁移成本极高。

- 技术壁垒:先进制程仅台积电、三星、Intel可参与。

(2)市场格局:先进与成熟分野

- 先进制程(≤7nm):台积电市占率72%,寡头垄断,AI驱动高增。

- 成熟制程(≥28nm):向特色工艺转移(功率/模拟/MCU),生命周期长、客户粘性高。

- 趋势:全球制造向China for China、US for US割裂,本土产能确定性提升。

3. 本土视角:三重红利+利润释放拐点

(1)需求端:三大增长动力

- 成熟制程全面涨价

台积电收缩8英寸产能,全球8英寸产能2025年负增长,中芯/华虹提价约10%。 - 先进制程国产替代

中国智能算力2023-2028年CAGR 46.2%,先进代工需求刚性,自主可控迫在眉睫。 - 存储CBA工艺爆发

逻辑与存储晶圆分离制造,28nm及以下逻辑代工需求激增,国内存储份额提升带来长期增量。

(2)供给端:产能满载+扩产明确

- 中芯国际产能利用率95.8%,华虹109.5%,均满产运行。

- 中芯国际突破7nm(DUV多重曝光),华虹向40/28nm升级。

(3)财务拐点:Capex达峰→折旧缓解

- 前期高资本开支进入尾声,折旧压力逐步摊薄。

- 资产注入(中芯北方、华力微)直接增厚利润,2026年起毛利率进入修复通道。

4. 受益标的

| 板块 | 核心公司 | 核心逻辑 |

|---|---|---|

| 晶圆代工 | 中芯国际 | 大陆龙头,先进+成熟双驱动 |

| 华虹半导体 | 特色工艺龙头,功率/存储优势 | |

| 晶合集成 | DDIC+成熟制程 | |

| 半导体设备 | 北方华创、中微公司 | 刻蚀/沉积/拓展先进制程 |

| 拓荆科技、华海清科 | 薄膜/清洗,国产替代主力 |

5. 风险提示

- 地缘政治加剧,设备/材料管制升级

- 成熟制程集中扩产导致短期过剩

- 下游消费/汽车需求复苏不及预期

- 国产替代与技术突破进度低于预期

四、关键问题

问题1:台积电的核心护城河是什么,为何难以复制?

答案:台积电护城河是生态+规模+技术+产能的闭环飞轮:①纯代工中立绑定全球头部客户;②OIP平台形成极高客户迁移成本;③GigaFab带来极致规模效应与良率优势;④持续领先的技术迭代(EUV/先进封装/GAA)。四者相互强化,形成资本、技术、生态三重壁垒,后进者难以短期复制。

问题2:2026年本土晶圆代工的核心增长逻辑与盈利拐点来自哪里?

答案:核心增长来自成熟制程涨价、先进制程国产替代、存储CBA工艺新增需求三重红利;盈利拐点来自资本开支达峰、折旧压力缓解、产能利用率维持高位、资产注入增厚利润,2026年起行业从“投入期”转向利润释放期。

问题3:CBA工艺为何能给本土代工带来长期增量,影响哪些节点?

答案:CBA工艺实现逻辑与存储晶圆分离制造,存储大厂将逻辑晶圆外包代工,带来海量新增需求。主要利好28nm/20nm逻辑代工节点,国内存储厂商全球份额提升,将使该赛道长期供不应求,直接利好中芯国际、华虹半导体等本土龙头。

暂无评论内容