【原报告在线阅读和下载】:20260320【MKList.com】电力设备行业深度报告:绿醇:氢能重要载体,绿色燃料元年 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

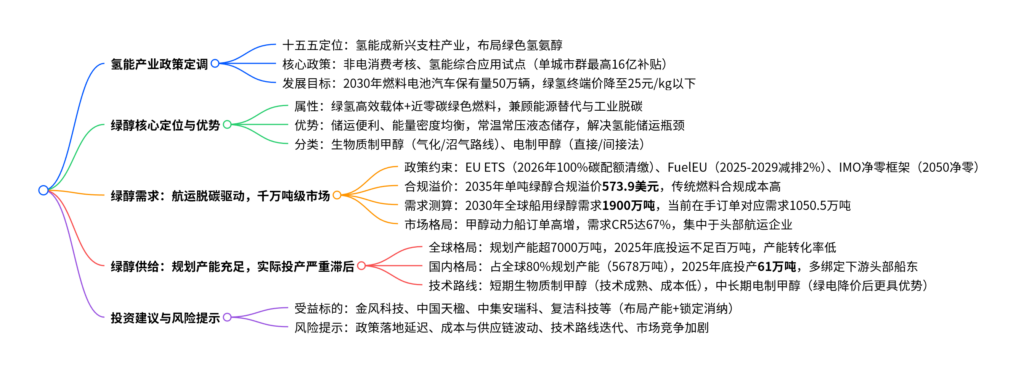

2026年氢能被定调为“十五五”新兴支柱产业,绿醇作为绿氢高效载体和近零碳能源,成为全球航运脱碳核心选择,2030年全球船用绿醇需求预计达1900万吨;当前全球绿醇规划产能超7000万吨但2025年底实际投运不足百万吨,供给端存在显著结构性缺口,国内占全球近80%规划产能且2025年底已投产61万吨,技术路线短期以生物质制甲醇为主、中长期电制甲醇更具经济性;全球航运脱碳政策(EU ETS、FuelEU Maritime、IMO净零框架)形成强合规约束,2035年单吨绿醇合规溢价达573.9美元,推动绿醇需求快速释放,建议关注布局绿醇产能并锁定下游消纳的龙头企业,同时需警惕政策、成本、技术路线及市场竞争等风险。

2. 思维导图

3. 详细总结

一、氢能产业政策定调:十五五成新兴支柱,绿氢规模化加速

- 核心政策定位

氢能在2026年《十五五规划纲要》中被明确为“新的经济增长点”,首次提出布局绿色氢氨醇;2026年3月三部门推出氢能综合应用试点,择优5个城市群,单城市群试点期奖励上限16亿元,目标2030年终端用氢均价降至25元/千克以下,燃料电池汽车保有量较2025年翻一番至10万辆。

政策通过可再生能源非电消费考核将绿氢氨醇纳入刚性指标,同时明确2027年在冶金、合成氨、甲醇等领域实现绿氢规模化应用,推动绿氢从示范走向商用。 - 氢能发展目标

根据《节能与新能源汽车技术路线图3.0》,2030/2035/2040年燃料电池汽车保有量分别达50万辆/100-200万辆/400-800万辆,商用车成为核心应用场景。

二、绿醇:绿氢核心载体,航运脱碳主流绿色燃料

-

绿醇核心属性与优势

绿醇即绿色甲醇,分为生物质制甲醇和电制甲醇,是绿氢高效储运载体,解决了氢能低温储存、体积能量密度低的瓶颈;常温常压下为液态,储运便利,在能量密度、安全性、成本间实现平衡,成为航运、航空等难电气化领域的近零碳核心燃料,同时也是工业脱碳的重要基础化工原料。

与其他替代燃料相比,绿醇具备显著储运优势,具体对比如下:燃料种类 体积能量密度(GJ/m³) 储存温度(℃) 储存压力(bar) 甲醇 15.8 20 1 LNG 20.8 -162 1 液态氢 8.5 -253 1 -

绿醇技术路线

绿醇核心分为两大技术路线,短期生物质制甲醇为主,中长期电制甲醇更具经济性:- 生物质制甲醇:含气化合成气(技术成熟、占地小)和沼气(成本低、废水处理难)两条路线,10万吨产能单吨成本约6600-7600元,远期可降至1400-3500元/吨;

- 电制甲醇:通过绿电电解水制绿氢,与CO₂加氢合成,分直接/间接法,绿氢成本占比超80%、电费占绿氢成本77%,绿电价格降至0.1元/kWh时,单吨成本低至2686元,性价比凸显。

三、需求端:全球航运脱碳强约束,2030年需求达1900万吨

-

三大国际政策形成强合规约束

全球航运脱碳法规推动传统燃料合规成本飙升,绿醇成为规避成本的核心选择,核心政策要求如下:- EU ETS:2026年起欧盟内船舶100%清缴碳配额,2024年碳价约67欧元/吨;

- FuelEU Maritime:2025-2029年船舶温室气体排放强度较2020年降低2%,2050年降低80%;

- IMO净零框架:2050年实现国际航运净零排放,2028年起设置两级合规赤字,补救单位单价最高380美元/吨CO₂eq。

-

合规溢价显著,绿醇经济性凸显

测算15000TEU集装箱船使用传统HFO燃料,2035年单吨传统燃料合规成本达1205.2美元,考虑热值换算(甲醇消耗量为燃油2.1倍),2035年单吨绿醇合规溢价达573.9美元,2028年也达227.7美元,绿醇成为中远期综合成本最低的船用燃料。 -

需求测算:2030年全球船用绿醇需求1900万吨

- 截至2025年11月,全球在运营甲醇动力船93艘(年耗绿醇235.7万吨),在手订单321艘(对应增量814.8万吨),现有订单合计需求1050.5万吨;

- 假设2024-2030年全球航运燃油消耗CAGR为2%、2030年替代燃料占比25%、甲醇在替代燃料中占比30%,测算2030年全球船用绿醇需求达1883.5万吨(约1900万吨);

- 需求高度集中,船东CR5达67%,中远海运、长荣海运、马士基等头部企业为核心需求方。

四、供给端:规划产能超7000万吨,实际投产严重滞后,国内占主导

-

全球供给格局:规划充足,投运不足

截至2024年底,全球绿醇规划产能超7130万吨,但2025年底实际投运不足百万吨,产能转化率极低;其中海外规划1450万吨,国内规划5678万吨,占全球近80%,且国内项目多处于备案/前期准备阶段。 -

国内供给格局:2025年底投产61万吨,均绑定下游消纳

2025年底国内已规模化投产绿醇项目合计61万吨,技术路线涵盖生物质耦合绿氢、生物天然气重整等,所有产能均与马士基、中远海运、达飞轮船等全球头部船东锁定消纳,核心投产项目如下:省份 项目 参与企业 年产能(万吨) 下游消纳 内蒙古 兴安盟绿氢制绿醇项目 金风科技 25 马士基、赫伯罗特 广东 湛江生物质液体燃料项目 中集安瑞科 5 中国船燃、华光海运 上海 上海化工区绿醇项目 上海华谊、申能 10 上港集团 内蒙古 易高煤化绿醇项目 佛燃能源 5 马士基、韩新海运 -

技术路线布局:国内短期重生物质,海外重电制

- 海外规划项目中电制甲醇占比59%,以绿电资源富集为基础;

- 国内规划项目中生物质制甲醇占比41.6%、电制甲醇占比38.6%,短期依托生物质技术实现规模化,中长期随绿电降价向电制甲醇切换。

五、投资建议与风险提示

-

投资建议

聚焦已布局绿醇产能、取得绿证认可、与下游头部船东锁定消纳的龙头企业,核心受益标的包括:- 金风科技:国内最大绿醇单体项目(25万吨/年),三期规划总产能145万吨,绑定马士基;

- 中国天楹:规划80万吨电制甲醇项目,2026年具备20万吨产能,签订全球首单电制甲醇订单;

- 中集安瑞科:湛江5万吨生物甲醇项目投产,2027年规划二期20万吨,打通全产业链;

- 佛燃能源:5万吨绿醇项目商业化运营,后续扩产至60万吨;

- 复洁科技、嘉泽新能、电投绿能等:布局生物质/电制甲醇项目,技术路线多元。

-

风险提示

- 政策风险:IMO净零框架表决延迟1年,可能延缓船东燃料采购决策;

- 成本与供应链风险:绿醇成本高度依赖绿电/绿氢价格,关键设备(电解槽、合成反应器)供应存在不确定性;

- 技术路线风险:生物质、电制甲醇路线并行,或出现更具竞争力的新技术;

- 市场竞争风险:国际能源巨头、化工企业加速布局,可能引发产能过剩与价格战。

4. 关键问题

问题1:绿醇成为全球航运脱碳主流绿色燃料的核心原因是什么?(侧重需求端驱动逻辑)

答案:核心原因包括三大方面:一是政策强约束,EU ETS、FuelEU Maritime、IMO净零框架三大国际法规形成航运脱碳刚性要求,传统燃料合规成本飙升,2035年单吨传统燃料合规成本达1205.2美元,而绿醇碳排放强度接近零,可有效规避合规费用;二是产品属性优势,绿醇是绿氢高效载体,常温常压下为液态,储运便利、能量密度均衡,解决了氢能低温储存、体积能量密度低的储运瓶颈,相比LNG、液氢等替代燃料更适配航运场景;三是经济性凸显,绿醇合规溢价显著,2035年单吨达573.9美元,且随绿电价格下降,电制甲醇中长期成本持续走低,综合成本远低于其他低碳替代燃料。

问题2:当前全球绿醇产业的供给格局存在哪些核心特征?(侧重供给端现状与矛盾)

答案:当前全球绿醇供给格局呈现“规划产能充足、实际投产严重滞后、国内占主导、技术路线区域分化”的核心特征,且供需存在显著结构性缺口:1. 规划与投产严重脱节,全球规划产能超7000万吨,但2025年底实际投运不足百万吨,产能转化率极低;2. 区域布局高度集中,中国占全球近80%规划产能(5678万吨),但国内项目多处于备案/前期准备阶段,已投产61万吨均为示范类项目;3. 技术路线区域分化,海外依托绿电资源,规划项目以电制甲醇为主(占比59%),国内短期技术成熟度优先,以生物质制甲醇为主(占比41.6%);4. 国内已投产产能均实现下游绑定,全部与马士基、中远海运等头部船东锁定消纳,先发企业占据市场窗口期。

问题3:绿醇两大核心技术路线(生物质制甲醇、电制甲醇)的优劣势及发展阶段分别是什么?(侧重技术路线对比)

答案:两大技术路线各有优劣,发展阶段呈现“短期生物质制甲醇为主,中长期电制甲醇占优”的特征:

- 生物质制甲醇:分为气化合成气和沼气路线,目前处于规模化商用初期,优势是技术成熟、当前成本较低(单吨6600-7600元)、占地规模相对较小,生物质原料资源丰富;劣势是沼气路线废水处理难度大,气化路线需补充绿氢,远期成本下降空间有限;

- 电制甲醇:分为直接/间接法,目前处于示范验证阶段,劣势是当前成本高(绿电0.3元/kWh时单吨4697元)、绿氢成本占比超80%,且需配套大规模绿电资源;优势是中长期经济性突出,绿电价格降至0.1元/kWh时单吨成本低至2686元,可匹配千万吨级规模化需求,是绿醇产业长期发展的核心路线。

暂无评论内容