【原报告在线阅读和下载】:20260318【MKList.com】新能源行业年度投资策略:锂电池与新能源车:周期、利润与现金之根;科技,估值与出海所依 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

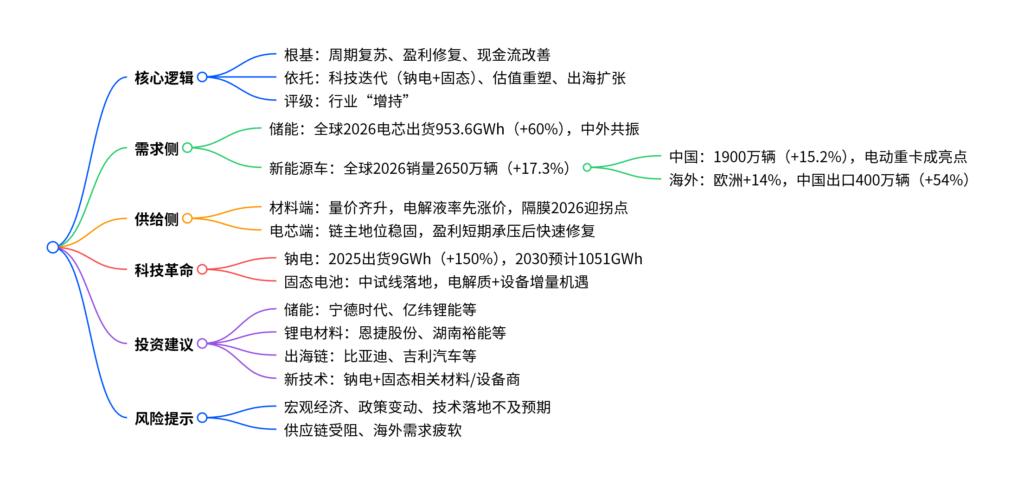

中航证券2026年3月13日新能源行业年度策略报告指出,锂电池与新能源车行业立足周期复苏、盈利修复、现金流改善之根,依托科技迭代、估值重塑、出海扩张之翼,需求侧以储能(2026年全球电芯出货953.6GWh,同比+60%)、电动重卡(2026年销量同比+66.7%)、海外出口(2026年中国电车出口400万辆,同比+54%) 为核心增长引擎,供给侧锂电材料迎来量价齐升,钠电与固态电池产业化加速落地;投资建议聚焦储能、锂电材料、出海链及新技术相关标的,同时需警惕宏观经济、政策变动、技术落地不及预期等风险。

思维导图

详细总结

本报告为中航证券2026年3月13日发布的新能源行业年度投资策略,核心围绕锂电池与新能源车行业的周期复苏、需求增长、供给优化、科技迭代四大主线,明确投资逻辑与标的,具体脉络如下:

一、需求侧:储能+重卡+出海,三驾马车拉动增长

-

储能:中外共振,高景气延续

-

核心驱动:全球风光发电占比超15%,电力系统向“源网荷储”转型,容量电价政策托底国内储能经济性,AI数据中心+电网改造拉动海外需求。

-

增长数据:

- 中国:2026年新增装机增速超60%,容量电价政策推动“功率+时长”双升;

- 海外:2026年美国新增装机23.7GW(+37.7%),欧洲41.9GWh(+41.1%);

- 全球:2026年储能电芯出货预计953.6GWh,同比增长60%,新兴市场(澳洲、中东等)订单旺盛。

-

-

新能源车:结构优化,出口亮眼

-

全球市场:2026年预计销量2650万辆,同比+17.3%,呈现区域分化:

- 中国:受购置税减半、补贴调整影响,2026年销量1900万辆(+15.2%),电动重卡成增长核心(2026年销量35万辆,+66.7%,平均带电量450度,对应电池需求160GWh);

- 欧洲:补贴重启,2026年销量预计+14%;

- 美国:政策依赖度高,短期或维持疲软。

-

出口机遇:2025年中国电车出口260万辆(+102%),2026年预计达400万辆(+54%),中欧价格承诺机制打开欧洲市场空间。

-

二、供给侧:周期反转,材料+电芯全面修复

-

锂电材料:量价齐升,环节轮动

-

周期拐点:2025年以来中游材料+电池板块迎来周期反转,长鞭效应下材料环节先于电芯修复,呈现“量价齐升”格局。

-

各环节表现:

环节 2025年出货/产量 同比增速 价格表现 2026年展望 碳酸锂 48.9万吨 +23.0% 同比+56.2% 价格中枢进一步提升 铁锂正极 394.4万吨 +62.5% 同比+23.7% 受益储能需求 负极 292.2万吨 +38.2% 中端人造石墨+25.0% 快充负极产能充裕,涨幅有限 电解液 223.5万吨 +46.4% 同比+50.0% 率先涨价,供需紧张 隔膜 328.5亿平 +44.4% 7um湿法基膜-3.6% 2026年迎供需拐点,干切湿趋势催化涨价

-

-

电芯环节:链主地位稳固,盈利修复

- 出货规模:2025年全球锂电池出货2280.5GWh(+47.6%),其中动力1495.2GWh(+42.2%)、储能651.5GWh(+76.2%),中国电芯占比82.8%(+4.2pcts)。

- 盈利表现:原材料涨价短期压制盈利,但电芯链主地位稳固,顺价能力强;参考上一轮周期,盈利仅短期承压(22Q1净利率3.7%),后续快速修复(22Q2回升至6.0%),单位净利绝对值随单价提升而增长。

三、科技革命:钠电+固态,打开长期空间

-

钠电:产业化落地,细分场景突破

- 发展现状:2025年为钠电元年,全球出货9GWh(+150%),聚阴离子路线占比70%,主要应用于储能(占比超60%)、轻型动力、汽车启停。

- 未来展望:2030年全球出货预计1051GWh,成本有望降至0.25元/Wh,凭借低成本+宽温域优势,在高纬度储能、A00级车领域率先放量。

-

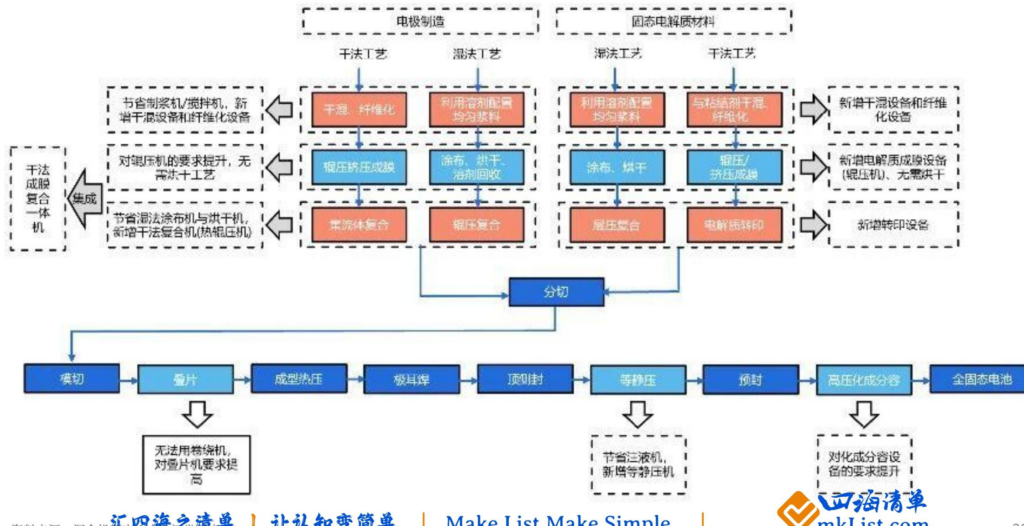

固态电池:产业化加速,设备+材料增量

-

进展:头部企业GWh级别中试线2026年逐步落地,硫化物路线进展较快,复合电解质占比有望提升。

-

增量机遇:

- 材料端:固态电解质、硅基负极需求提升;

- 设备端:工艺重构,新增干混、纤维化、胶框印刷、等静压设备,辊压、叠片、化成分容设备升级。

-

四、投资建议与风险提示

-

投资建议

- 储能赛道:宁德时代、亿纬锂能、鹏辉能源、派能科技、阳光电源等;

- 锂电材料:恩捷股份、佛塑科技、湖南裕能、万润新能、天赐材料等;

- 出海链:比亚迪、吉利汽车;

- 新技术:钠电与固态电池相关材料及设备商。

-

风险提示

- 宏观经济复苏不及预期,海外需求疲软;

- “碳中和”政策反转或暂缓,影响行业投资;

- 供应链受阻、地缘冲突加剧;

- 钠电、固态电池技术成熟度及落地进度不及预期。

关键问题

问题1:2026年新能源行业需求侧的核心增长引擎是什么?各引擎的增长逻辑与关键数据如何?(侧重需求结构)

答案:核心增长引擎为储能、电动重卡、中国电车出海,具体逻辑与数据如下:1)储能:全球电力系统转型+容量电价政策+AI数据中心需求,2026年全球储能电芯出货953.6GWh(+60%),中国新增装机增速超60%,美国23.7GW(+37.7%)、欧洲41.9GWh(+41.1%);2)电动重卡:经济性优势+重卡周期向上,2026年销量35万辆(+66.7%),平均带电量450度,对应160GWh电池需求;3)中国电车出海:中欧价格承诺机制落地,2026年出口400万辆(+54%),拉动全球新能源车销量达2650万辆(+17.3%)。

问题2:锂电产业链供给侧的周期反转特征是什么?各环节修复顺序与逻辑如何?(侧重供给周期)

答案:供给侧周期反转核心特征是“需求驱动+供给收缩”下的材料与电芯全面修复,修复顺序为电解液→正极→负极→隔膜,逻辑如下:1)电解液:上一轮周期资本开支率先收缩,供需最先紧张,2025年价格同比+50.0%,率先实现业绩修复;2)正极/负极:需求拉动下出货量分别增长62.5%/38.2%,价格逐步反弹,正极受上下游议价能力弱影响涨幅相对温和;3)隔膜:上一轮资本开支收缩节奏靠后,2025年价格仍承压,但储能大电芯推动“干切湿”趋势,2026年将迎供需拐点,开启涨价主升浪;4)电芯:链主地位稳固,虽短期受原材料涨价盈利承压,但顺价能力强,盈利快速修复,单位净利随单价提升而增长。

问题3:钠电与固态电池的产业化进展及投资机遇分别是什么?(侧重技术迭代)

答案:两者产业化均加速推进,投资机遇各有侧重:1)钠电:2025年实现产业化落地(全球出货9GWh,+150%),聚阴离子路线为主流(占比70%),应用集中于储能、轻型动力,2030年出货预计1051GWh,投资机遇聚焦钠电材料(正极、电解液)及储能/车载应用相关企业;2)固态电池:2026年头部企业GWh级中试线落地,硫化物路线领先,投资机遇集中在两大方向——材料端(固态电解质、硅基负极)和设备端(新增干混、纤维化、等静压、胶框印刷设备,以及辊压、叠片、化成分容设备升级)。

暂无评论内容