【原报告在线阅读和下载】:20260316【MKList.com】光模块设备行业深度:AI发展带动光模块需求爆发,看好封装测试设备商充分受益 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

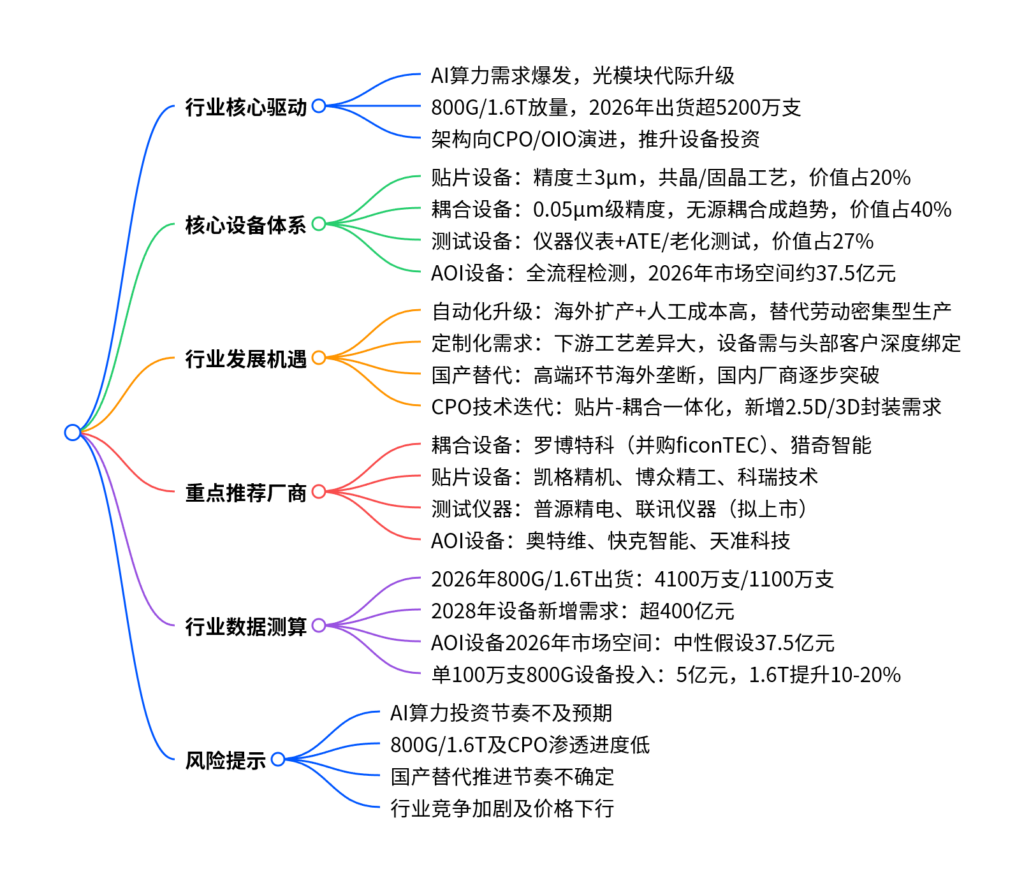

东吴证券2026年3月16日光模块设备行业深度报告指出,AI算力爆发驱动光模块从400G向800G/1.6T快速升级,并加速向CPO/OIO演进,2026年全球800G以上光模块出货有望超5200万支,带动封测设备需求迎来量增+价升双重驱动;光模块封装测试核心设备为贴片、耦合、测试仪器/测试机,其中耦合与测试价值量占比超60%,800G及以上产品对设备精度、自动化要求大幅提升,预计2028年相关设备新增需求超400亿元;行业迎来自动化升级、定制化需求、国产替代三大机遇,CPO时代更将推动设备向半导体级先进封装迭代,新增2.5D/3D封装等需求;重点推荐罗博特科、奥特维、普源精电等在各核心环节具备技术优势的厂商,同时需警惕AI算力投资不及预期、高端产品渗透放缓、国产替代节奏不确定等风险。

思维导图

详细总结

本报告为东吴证券2026年3月16日发布的光模块设备行业深度研究报告,核心围绕AI算力驱动光模块需求爆发的主线,分析光模块代际升级对封测设备的需求拉动,拆解核心设备工艺与市场空间,梳理行业发展机遇并给出投资建议,以下为分点详细总结:

一、行业核心驱动:AI算力催生光模块需求爆发,技术架构加速迭代

- 光模块代际升级提速

AI训练与推理集群扩容推动光模块速率从400G全面迈向800G并加速向1.6T升级,2026年全球光模块总出货有望达7000万支,其中800G出货4100万支、1.6T出货1100万支,800G以上占比超70%;头部厂商如中际旭创2026年1.6T出货预计达805万支,较2025年实现10倍增长。

光模块遵循“光摩尔定律”,每3-4年带宽翻倍,每bit成本和功耗均下降50%,高速率产品成为市场主流。 - 技术架构向CPO/OIO演进

当前800G/1.6T仍为可插拔架构,未来将逐步向CPO(共封装光学)、OIO(光输入输出) 迭代,CPO将光电芯片集成到ASIC封装内部,功耗降低50%以上,2030年市场规模有望达54亿美元,CAGR达121%;OIO直连CPU/GPU,速率可达4-64Tbps,2026年有望成为量产元年。

头部光模块厂商加速扩产并布局海外,中际旭创泰国基地月产能50万只,新易盛、光迅科技等东南亚产能逐步落地,进一步拉动设备需求。

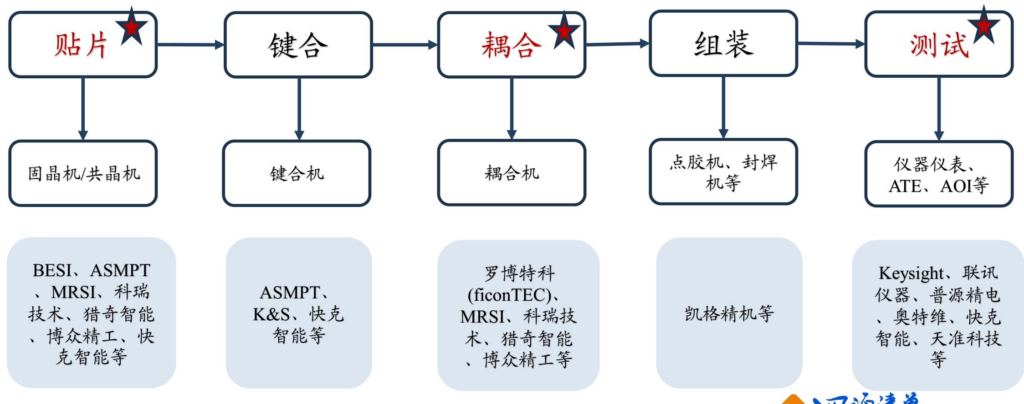

二、核心设备体系:贴片/耦合/测试为核心,价值量高度集中

光模块封装测试流程涵盖贴片、键合、耦合、组装、测试,耦合(40%)、贴片(20%)、测试(27%) 为核心高价值环节,预计2028年800G及以上光模块封测设备新增需求超400亿元,各设备核心特征与市场空间如下:

| 核心设备 | 技术要求 | 价值占比 | 2028年新增需求(亿元) | 关键数据 |

|---|---|---|---|---|

| 贴片设备 | 800G/1.6T精度±3μm,支持共晶/固晶工艺,升降温速率100℃/S | 20% | 97 | 单100万支800G贴片设备投入约1亿元,1.6T提升10-20% |

| 耦合设备 | 800G及以上精度0.05μm级,无源耦合逐步替代有源耦合,单通道耗时降至1秒内 | 40% | 194 | 有源耦合单台设备年产能9万支,无源耦合提升至72万支 |

| 测试设备 | 含仪器仪表(示波器/误码仪)、ATE/老化测试,支持1.6T全链路测试 | 27%(验证15%+老化12%) | 131(73+58) | 芯片级老化测试2024年市场规模16.3亿元,占比超30% |

| AOI设备 | 检测精度±1~3μm,融合AI算法,缺陷识别准确率99.5% | – | – | 2026年市场空间中性假设37.5亿元,设备单价约50万元/台 |

- 耦合设备:封装核心瓶颈,无源耦合成趋势

耦合是光模块封装最核心环节,单模光纤芯径仅9μm,偏差超0.5μm光功率损耗飙升3dB;无源耦合替代传统有源耦合,单通道耗时从10-60秒降至1秒内,设备成本大幅降低,适配800G/1.6T及CPO场景。 - 测试设备:光+电双重测试,高端仪器海外垄断

光模块测试区别于半导体纯电学测试,需完成电-光-电跨域验证,核心仪器为高速误码仪、高带宽示波器,海外厂商市占率超80%;老化测试分芯片级/组件级/模块级,其芯片级为价值量最高子项。 - AOI设备:全流程检测刚需,技术门槛显著高于传统SMT

AOI检测嵌入PCB来料、贴片、键合、耦合四大环节,光模块AOI需顶视+侧视双检测,精度±1~3μm,融合AI算法后误报率降低80%,2026年全球设备需求约7500台。

三、行业发展机遇:自动化+定制化+国产替代,CPO推动设备迭代

- 自动化升级:从劳动密集型向全自动化转型

光模块行业过往生产人员占比超60%(中际旭创2024年生产人员5625人,占比66%),800G/1.6T对精度要求提升+海外扩产(东南亚劳动力素质不足),推动自动化整线解决方案成为扩产核心路径,人工环节逐步被设备替代。 - 定制化需求:设备与头部客户深度绑定

光模块下游应用场景差异导致封装工艺多样,设备具备非标定制化属性,头部设备商需与光模块厂商紧密合作,如猎奇智能前五大客户占比82.83%,其中中际旭创占比58.85%。 - 国产替代:中低端成熟,高端环节逐步突破

光模块设备中低端环节国产化率较高,但高精度贴片、金丝键合、高端测试仪器仍由海外主导(2024年贴片机海外市占率65%,测试仪器超80%);国内厂商如猎奇智能、联讯仪器在贴片、测试环节逐步实现技术突破,市占率稳步提升。 - CPO时代:设备体系重构,新增半导体先进封装需求

CPO推动光模块封装从“机械固晶+光学耦合分立”转向“贴片-耦合一体化”,精度要求提升至±0.3~1μm,原有设备无法适配,需新增超高精度倒装共晶贴片机、晶圆级光电测试系统;同时CPO引入2.5D/3D封装、TSV、混合键合等半导体先进工艺,打开设备厂商新成长空间。

四、重点厂商:各核心环节龙头企业梳理

报告按耦合、贴片、测试、AOI四大核心环节,梳理了具备技术优势和客户壁垒的重点厂商,核心标的及布局如下:

| 核心环节 | 重点推荐厂商 | 核心优势/布局 |

|---|---|---|

| 耦合设备 | 罗博特科 | 并购全球龙头ficonTEC,为博通、英伟达CPO耦合设备核心供应商,2025年ficonTEC预计营收6.37亿元 |

| 猎奇智能(拟上市) | 2024年耦合设备市占率18%全球第二,精度0.05μm级,深度绑定中际旭创 | |

| 贴片设备 | 凯格精机 | 率先实现400G/800G组装段全自动化,为英伟达代工厂Fabrinet核心供应商,2025年交付多条1.6T产线 |

| 博众精工 | 高精度共晶贴片设备适配1.6T,收购中南鸿思补齐耦合能力,打通“贴片+耦合”核心流程 | |

| 科瑞技术 | 布局共晶/固晶/耦合设备,与头部客户定制化合作,在手订单充足 | |

| 测试仪器 | 普源精电 | 国产测试测量龙头,数字示波器带宽达13GHz,精密电源进入头部光模块厂商供应链 |

| 联讯仪器(拟上市) | 国内光电子器件测试设备市占率第一,全球第二家实现1.6T测试仪器量产供货 | |

| AOI设备 | 奥特维 | 光模块AOI设备检测精度1μm级,获头部客户批量订单,2025年一季度实现海外交付 |

| 快克智能 | 以AOI设备切入客户供应链,布局焊接/点胶/固晶等整线设备,2026年订单有望突破 | |

| 天准科技 | 通用型影像仪获光通信核心客户持续订单,AOI设备覆盖PCB/半导体等多领域 |

五、投资建议与风险提示

-

投资建议:重点推荐耦合设备(罗博特科)、贴片设备(凯格精机、博众精工、科瑞技术)、测试仪器(普源精电)、AOI设备(奥特维、快克智能、天准科技);建议关注拟上市企业猎奇智能(耦合/贴片)、联讯仪器(测试仪器/ATE)。

-

风险提示

- AI算力投资节奏不及预期:云厂商资本开支放缓将导致光模块需求放缓,设备订单滞后于模块扩产,影响设备厂商业绩;

- 高端产品渗透进度低于预期:800G/1.6T良率爬坡、CPO技术成熟度不足,将削弱设备单线投资强度提升逻辑;

- 国产替代推进节奏不确定:高端设备核心零部件仍依赖进口,客户验证进展不及预期将放缓国产化率提升;

- 行业竞争加剧:新进入者增加导致价格竞争,挤压设备厂商毛利率。

关键问题

问题1:AI算力驱动下,光模块设备行业迎来的核心增长逻辑是什么?(侧重行业驱动)

答案:核心增长逻辑为需求扩张+技术升级带来的量增+价升双重驱动:1)量增层面,AI算力集群扩容推动光模块从400G向800G/1.6T快速升级,2026年800G以上光模块出货超5200万支,头部厂商加速扩产并布局海外产能,直接拉动封测设备需求;2)价升层面,800G及以上产品对设备精度、自动化、一致性要求大幅提升(如耦合精度至0.05μm级),同时架构向CPO/OIO演进,新增先进封装与一体化测试需求,推升单位产线设备投资额(单100万支800G设备投入5亿元,1.6T提升10-20%);此外,光模块行业从劳动密集型向自动化转型,海外扩产进一步催生自动化整线设备需求,叠加高端环节国产替代空间广阔,共同支撑设备行业高景气。

问题2:光模块封装测试的核心设备有哪些?各设备的技术门槛和市场空间如何?(侧重设备体系)

答案:光模块封装测试核心设备为贴片、耦合、测试仪器/测试机,AOI设备为全流程检测刚需,各设备技术门槛与市场空间如下:1)耦合设备:价值占比40%(最高),技术门槛为0.05μm级重复定位精度,无源耦合替代有源耦合为核心趋势,2028年新增需求194亿元,是封装环节核心瓶颈;2)贴片设备:价值占比20%,800G/1.6T要求精度±3μm,支持共晶/固晶双工艺,2028年新增需求97亿元;3)测试设备:价值占比27%(验证15%+老化12%),核心为高速误码仪、高带宽示波器(海外垄断),芯片级老化测试为价值量最高子项,2028年新增需求131亿元;4)AOI设备:无明确价值占比,但为全流程刚需,技术门槛高于传统SMT(需顶视+侧视双检测,精度±1~3μm),2026年市场空间中性假设37.5亿元,设备需求约7500台。

问题3:CPO时代的到来,对光模块封测设备带来了哪些核心变化?(侧重技术迭代)

答案:CPO(共封装光学)将光模块封装推向半导体级先进封装阶段,对封测设备的体系重构、精度要求、工艺适配均带来核心变化,具体为:1)核心工艺重构:从“机械固晶+光学耦合分立”转向“贴片-耦合一体化”,耦合环节嵌入贴片流程,无源耦合成为主流,原有独立的贴片、耦合设备被超高精度一体化设备替代;2)精度要求大幅提升:贴片精度从±35μm提升至**±0.31μm,对设备的运动控制、视觉识别能力提出更高要求;3)测试体系前置:CPO高成本倒逼良率管控从“事后抽检”转向“全流程全量管控”,晶圆级测试、工序中测成为核心,需新增晶圆级光电测试系统;4)新增半导体先进封装需求:CPO引入2.5D/3D封装、TSV、混合键合等工艺,原有光模块设备无法适配,需新增半导体级先进封装设备;5)键合工艺升级:从传统金丝引线键合转向倒装焊**,无单独键合工序,与贴片同步完成。

暂无评论内容