【原报告在线阅读和下载】:20260316【MKList.com】投资策略专题:电力设备:AI叙事与能源安全的“压舱石” | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

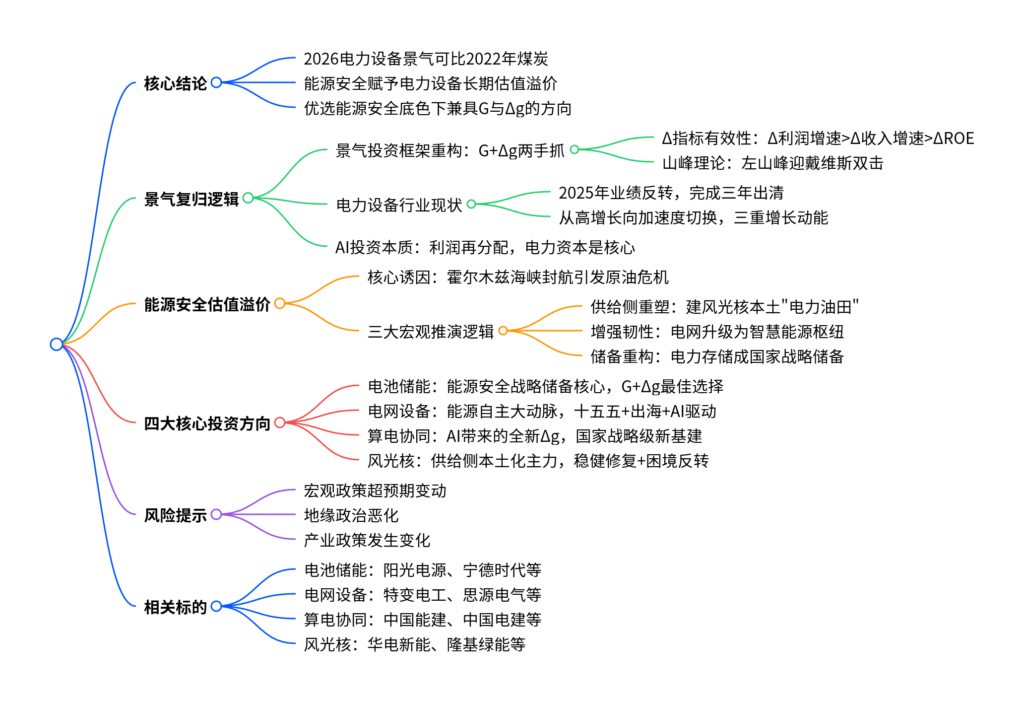

开源证券2026年3月16日电力设备投资策略专题指出,当前电力设备行业处于从高增长向加速度切换的关键节点,2026年景气度可比2022年煤炭,核心因2025年业绩反转叠加伊朗事件引发的原油危机,且契合G与Δg两手抓的景气投资新范式;霍尔木兹海峡封航推动能源安全战略升级,让电力设备获得长期战略估值溢价,其发展围绕供给侧重塑、能源体系韧性增强、战略储备重构三大逻辑;投资端应优选兼具G和Δg且绑定能源安全的方向,重点关注电池储能、电网设备、算电协同、风光核四大细分领域,同时需警惕宏观政策、地缘政治、产业政策变动的风险。

思维导图

详细总结

本报告为开源证券2026年03月16日发布的电力设备行业投资策略专题,核心围绕AI叙事与能源安全两大主线,论证电力设备行业的景气复归逻辑与估值溢价空间,明确四大核心投资方向,以下为详细脉络:

一、景气复归:2026年电力设备可比2022年煤炭

-

景气投资框架重构

- 2022-2023年新能源“高增速低收益”并非景气投资失效,而是定价锚点从单一G切换为G+Δg(增长+增长边际变化)。

- 构建7维34个指标的景气研究框架,短期Δ类指标对股价指引最强,有效性排序为:Δ利润增速>Δ收入增速>ΔROE。

- 盈利增速“山峰理论”:左山峰(二阶导为正,Δg向上)迎来戴维斯双击(估值+业绩),右山峰则仅赚业绩钱、估值收缩。

-

电力设备行业景气基础

- 行业历经2023-2024年三年出清,2025年实现业绩反转,当前处于从“高增长”向“加速度”切换的关键节点,具备强持续性和确定性。

- 拥有十五五电网规划扩容、新能源并网常态化、AI算力建设+设备出海三重增长动能,完美契合“G与Δg两手抓”的新范式。

-

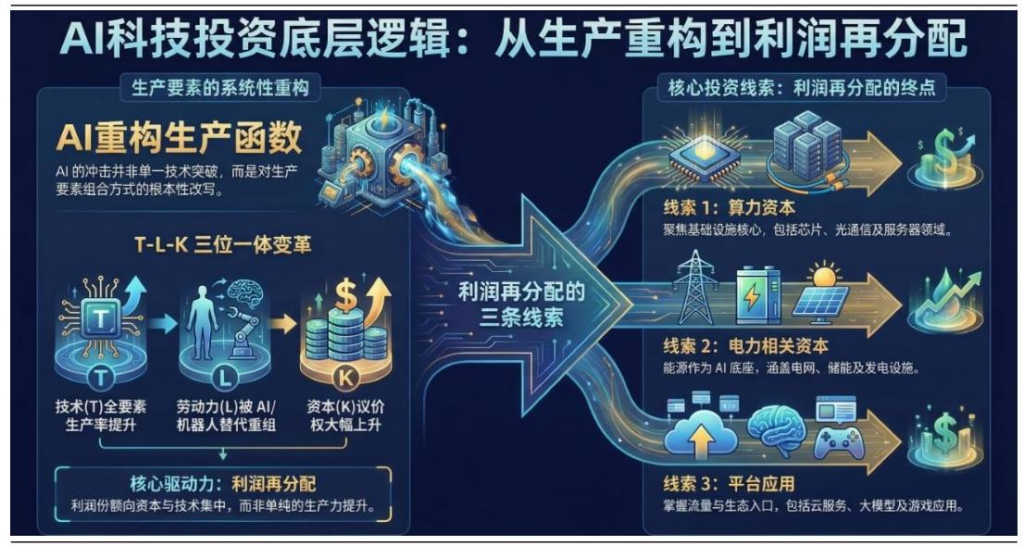

AI投资的底层逻辑

- 本轮科技投资并非产业轮动,而是AI重构生产函数引发利润再分配,财富向算力资本、电力设施、生态平台集中,电力资本是确定性最高的一环。

- 2026年电力设备类比2022年煤炭:2022年煤炭借俄乌冲突能源紧缺实现高景气,2026年电力设备凭2025年业绩反转+伊朗事件原油危机,迎来能源安全下的高景气周期。

二、能源安全:电力设备获得长期估值溢价

-

核心诱因

2026年2月28日霍尔木兹海峡事实性封航,国际油价突破100美元/桶,敲响能源自主、能源安全警钟,电力设备作为能源转型核心载体,价值超越经济性,获长期战略溢价。 -

三大宏观推演逻辑

逻辑方向 核心内容 行业影响 供给侧重塑 降低进口油气依赖,加速建设风、光、核为核心的本土电力油田 新能源装机高增,拉动风机、光伏组件、核岛设备需求 增强能源体系韧性 电网从“效率优先”转向“韧性优先”,需极强抗干扰能力 推动电网数字化、智能化升级,特高压、智能配网需求提升 扩大战略储备 电力存储取代石油储备成为国家战略储备,长时储能成核心 长时储能、分布式能源系统迎来政策性强制配储红利期 -

行业需求支撑

- 国内十五五电网投资预计达4万亿元,重点投向特高压、智能配网;

- 全球电网设备老化+AI算力新增需求引发短缺,中国电网设备出口金额同比保持高增,变压器等产品订单创新高。

三、投资建议:优选能源安全底色下的G与Δg

核心原则:2026年重点配置盈利增速持续改善且绝对增速较高的品种,回避“高增速但改善势头消失”的标的,同时绑定能源安全的细分品种将享受估值再定价,重点关注四大方向:

-

电池储能:能源安全战略储备核心,是追求G和Δg的景气最佳选择

- 行业从商业化探索转向国家战略物资,AI数据中心配储开辟新场景;

- 国内实现“峰谷价差+容量补偿+辅助服务”多元收益,海外欧美+中东/澳洲/印度需求共振;

- 2024年我国新型储能装机中,独立/共享储能占46.3%、新能源配建储能占42.0%。

-

电网设备:能源自主的“大动脉”,投资逻辑从“公用事业”转向“科技成长”

- 核心支撑:十五五规划扩容+AI算力新需求+设备出海红利;

- AI数据中心对电力设备提出高要求:机柜功率数倍提升,拉动变压器、断路器等设备需求,供电稳定性要求推升智能配电设备升级。

-

算电协同:AI带来的全新Δg,Beta与Alpha属性兼具

- 2026年首次写入国务院政府工作报告,列为新基建工程,从地方试点升级为国家战略;

- 核心价值:破解AI算力激增与能源约束的矛盾,让算力设施从“电力消耗者”变为“电网协同者”,实现源荷互动。

-

风光核:能源供给侧本土化主力,稳健修复+困境反转首选

- 战略地位重估:成为基荷电源,技术进步(光伏效率提升、风机大型化、核电审批加速)+成本下降提升竞争力;

- 产业现状:新能源出清接近尾声,龙头盈利能力企稳回升;中国具备全球竞争优势,从“产品出口”向“全产业链合作”升级。

-

四大方向相关标的

细分方向 核心相关标的 电池储能 阳光电源、宁德时代、亿纬锂能、德业股份等 电网设备 特变电工、思源电气、国电南端、亨通光电等 算电协同 中国能建、中国电建、协鑫能科、南网科技等 风光核 华电新能、金风科技、隆基绿能、中国核电等

四、风险提示

- 宏观政策超预期变动;

- 地缘政治恶化风险;

- 产业政策发生变化风险。

关键问题

问题1:2026年电力设备行业具备高景气的核心逻辑是什么?(侧重行业景气基础)

答案:一是行业自身层面,2025年实现业绩反转,历经2023-2024年三年出清后,处于从“高增长”向“加速度”切换的关键节点,拥有十五五电网规划扩容、新能源并网常态化、AI算力建设+设备出海三重增长动能,契合“G与Δg两手抓”的景气投资新范式;二是外部催化层面,伊朗事件引发原油危机,叠加霍尔木兹海峡封航推动全球能源安全战略升级,电力设备作为能源转型核心载体获得长期战略估值溢价;三是类比逻辑,2026年电力设备可参考2022年煤炭,后者借俄乌冲突能源紧缺实现高景气,前者则凭业绩反转+能源安全需求迎来景气周期;四是AI产业赋能,AI重构生产函数引发利润再分配,电力资本是本轮财富再分配中确定性最高的一环,催生海量电力设备需求。

问题2:开源证券重构的A股景气投资框架核心要点是什么?(侧重投资方法论)

答案:一是核心转变,景气投资的定价锚点从单一的高增长(G)切换为G(增长)+Δg(增长的边际变化) 两手抓,2022-2023年新能源高增速低收益的核心原因是缺乏向上的Δg支撑;二是指标体系,构建了7大类共34个景气相关指标的研究框架,涵盖业绩表现、资产回报&利润率、周转率等维度;三是短期指标有效性,财报披露后对股价指引最强的是Δ类指标,排序为Δ利润增速>Δ收入增速>ΔROE,因为“现在的高△更容易代表未来的高增速”;四是盈利增速“山峰理论”,行业处于左山峰(二阶导为正,Δg向上)时,将迎来估值+业绩的戴维斯双击,处于右山峰(二阶导为负,Δg向下)时,仅能赚业绩钱且估值收缩。

问题3:能源安全背景下,电力设备四大核心投资方向的各自核心驱动逻辑是什么?(侧重细分领域投资逻辑)

答案:1. 电池储能:核心驱动是能源安全战略储备需求+AI新场景赋能+海内外需求共振,行业从商业化探索升级为国家战略物资,AI数据中心配建开辟新增长极,国内多元收益模式落地、海外新兴市场崛起形成双重需求;2. 电网设备:核心驱动是十五五规划扩容+AI算力刚性新需求+全球设备短缺下的出海红利,投资逻辑从公用事业转向科技成长,AI数据中心对设备功率、稳定性的高要求催生增量需求,中国产业链优势填补全球产能缺口;3. 算电协同:核心驱动是AI算力与能源约束的矛盾+国家战略升级,是AI带来的全新Δg,2026年列为国家新基建工程,能让算力设施从电力消耗者变为电网协同者,实现源荷互动,破解产业发展核心瓶颈;4. 风光核:核心驱动是能源供给侧本土化需求+技术成本优化+产业出清后的盈利修复,作为本土“电力油田”成为基荷电源,技术进步与成本下降提升竞争力,新能源产业出清接近尾声,龙头盈利能力企稳,且中国具备全球全产业链竞争优势,出海潜力巨大。

暂无评论内容