【原报告在线阅读和下载】:20260313【MKList.com】2026年人形机器人行业投资策略报告:聚焦量产新阶段,把握供应链机遇 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2026年是人形机器人量产落地与场景验证关键年,行业由老龄化+用工成本上升长期驱动,政策+资本双重加码;海外龙头量产路径清晰,国内整机价格从百万级快速下探至10万元内,应用沿工业制造→B端服务→家庭递进;硬件(减速器/电机/传感器)率先受益,AI大模型为核心短板,投资聚焦特斯拉供应链与国产核心零部件两条主线,2030年全球市场规模有望达200亿美元。

2. 思维导图

3. 详细总结

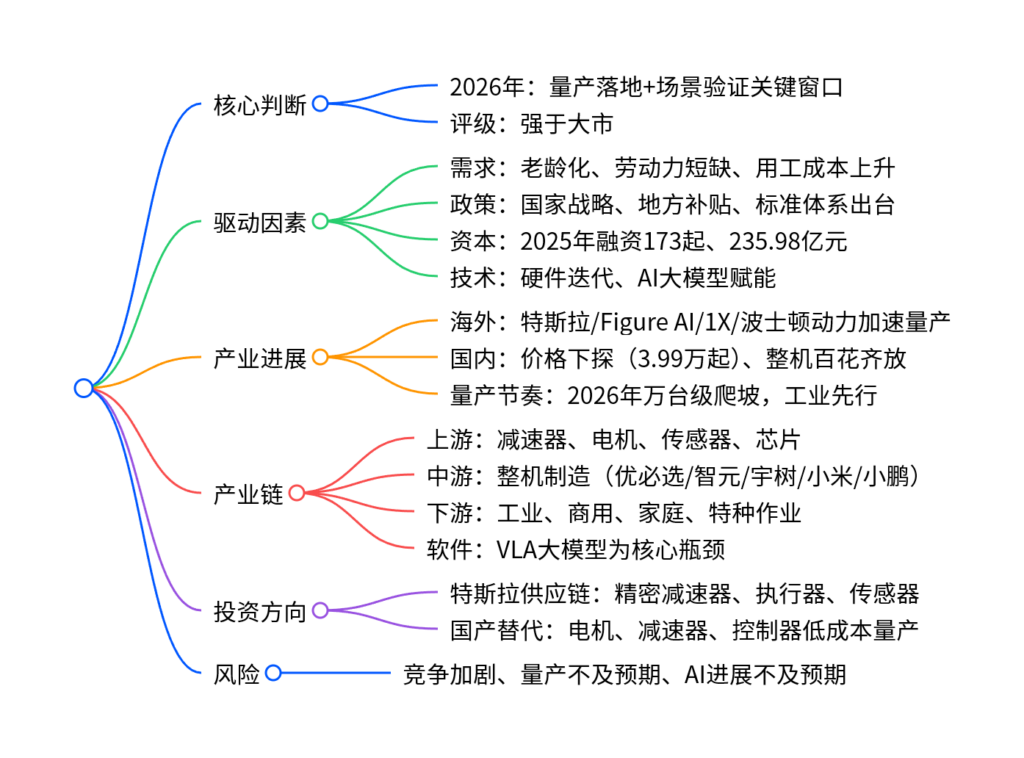

一、行业核心判断

- 定位:人形机器人从技术突破迈向规模化商业化,2026年为量产落地关键窗口。

- 行情:2025年人形机器人指数涨幅62.08%,超额收益30.99%,高弹性跑赢大盘。

- 空间:2030年全球市场规模200亿美元,CAGR77.83%;中国市场50亿美元。

- 评级:维持强于大市评级。

二、核心驱动因素

1. 需求端(长期刚性)

- 全球老龄化加剧:中国65岁以上人口2.2亿(占比15.6%),劳动人口持续下滑。

- 用工成本攀升:国内年均工资达12.4万元,机器换人性价比凸显。

- 成本目标:特斯拉Optimus售价低于2万美元,回本周期≤2年。

2. 政策端(国家战略)

- 2025年政府工作报告将具身智能/智能机器人列为未来产业重点。

- 地方补贴最高5000万元,支持核心零部件攻关与量产。

3. 资本端(热度爆发)

| 年份 | 融资事件 | 融资总额 |

|---|---|---|

| 2023 | 40起 | 57.67亿元 |

| 2024 | 71起 | 59.75亿元 |

| 2025 | 173起 | 235.98亿元 |

三、产业进展与量产节奏

1. 海外龙头(量产明确)

- 特斯拉:2026Q1发布Optimus V3,规划年产100万台产线。

- Figure AI:BotQ产线年产1.2万台,四年扩至10万台。

- 波士顿动力:Atlas量产版2026年交付,现代规划年产3万台。

2. 国内厂商(价格革命)

- 价格从百万级→十万级→10万内:宇树9.9万、众擎8.8万、松延3.99万起。

- 代表企业:优必选、智元、宇树、小米、小鹏。

3. 应用路径(梯度渗透)

- 工业制造(当前):结构化、重复性任务,优先落地。

- B端商用(中期):物流、服务、特种作业。

- 家庭服务(长期):非结构化场景,终极市场。

四、产业链拆解

1. 上游硬件(核心增量)

-

精密减速器:人形机器人核心部件,2030年市场规模126-288亿元。

- 谐波减速器:特斯拉方案,单台约14-30个,市场90-216亿元。

- 精密行星减速器:国产方案,市场36-72亿元。

-

其他核心:执行器、传感器、芯片、伺服电机。

2. 中游整机(价格下探)

- 国内头部2026年目标:优必选万台、智元数万台、小鹏规模化量产。

3. 下游软件(核心短板)

- AI大模型:VLA(视觉-语言-动作)为灵魂,当前滞后于硬件。

- 代表模型:Figure Helix、微软ChatGPT for Robotics、谷歌RT-X。

五、投资建议

- 特斯拉供应链主线

优先切入其闭环供应链,关注精密减速器、执行器、传感器等高壁垒环节。 - 国产替代主线

关注掌握电机、减速器、控制器核心技术,可低成本量产的企业。

六、风险提示

- 行业竞争加剧,价格战压缩利润。

- 量产与场景落地不及预期。

- AI大模型技术迭代滞后。

4. 关键问题

问题1:为什么2026年被定义为人形机器人量产的关键年份?核心依据是什么?

答案:2026年是关键年,核心依据:①海外龙头量产时间表明确,特斯拉、Figure AI、波士顿动力均在2026年启动万台级量产;②国内整机价格完成下探,进入10万元内区间,B端采购门槛消失;③产能规划集体爬坡,国内外厂商均从千台向万台级跃升,工业场景批量验证启动;④政策+资本形成正反馈,行业从样机阶段正式进入商业化交付周期。

问题2:人形机器人产业链中,哪个环节最具业绩弹性?为什么?

答案:精密减速器环节弹性最大。原因:①单台机器人用量大(约30个),价值占比高;②2030年对应市场规模达126-288亿元,是最确定的百亿级增量;③国产替代加速,绿的谐波等已突破国际垄断;④特斯拉与国内厂商路线明确,减速器是量产最先放量的核心零部件。

问题3:国内人形机器人相比海外巨头的核心竞争力与差距分别是什么?

答案:核心竞争力是极致成本与价格,整机快速下探至3.99万元起,供应链成熟、量产速度快;核心差距在AI软件与底层算法,VLA大模型、泛化能力、精细控制落后于Figure AI、特斯拉,硬件趋同但“大脑”仍是短板,制约家庭等复杂场景落地。

暂无评论内容