【原报告在线阅读和下载】:20260308【MKList.com】人工智能行业专题(15):从全球模型巨头的发展历程,思考模型企业的壁垒与空间 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

国信证券2026年3月研报聚焦Anthropic、谷歌、OpenAI三大全球模型巨头,通过对比其发展历程、产品矩阵与商业化策略,剖析AI大模型企业的核心壁垒与增长空间。Anthropic凭借聚焦Coding与Agent场景的技术路线,26Q1预计净增ARR超OpenAI,2028年有望现金流转正;谷歌以多模态能力为核心,通过Gemini赋能生态,AI云与广告业务持续增长;OpenAI深耕C端并发力企业市场,预计2030年收入超2800亿美元。报告指出,技术领袖战略判断、模型与应用边界融合、算力储备是核心壁垒,AI将重构C端1.5万亿美元流量变现市场、B端5800亿美元SaaS市场及12万亿美元劳动力市场,同时需警惕宏观经济波动、技术迭代不及预期等风险。

2. 思维导图

3. 详细总结

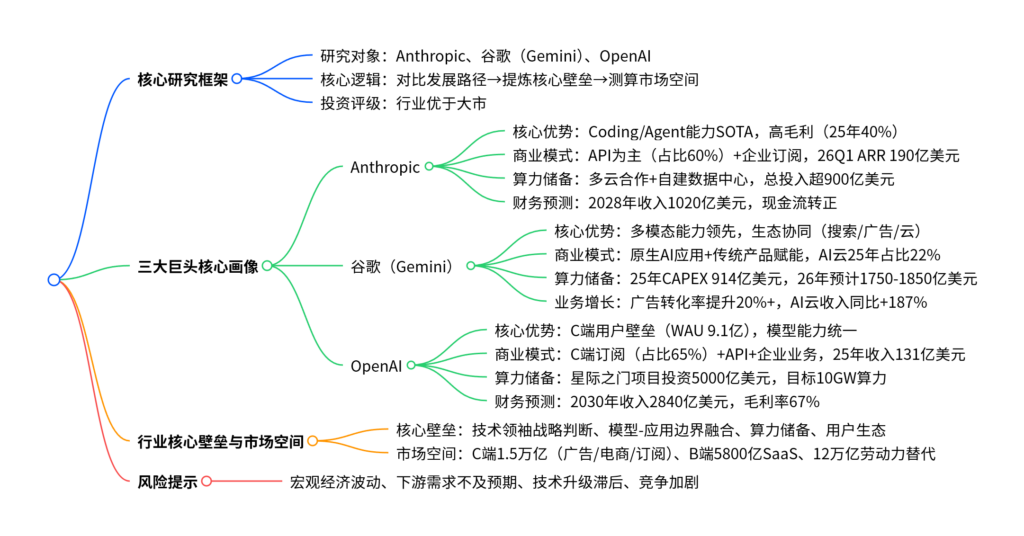

本报告为2026年3月国信证券发布的人工智能行业专题报告,通过深度剖析Anthropic、谷歌(Gemini)、OpenAI三大全球模型巨头的发展路径、产品矩阵、商业化策略及财务表现,提炼AI大模型企业的核心壁垒,并测算行业商业化空间,给出“优于大市”的行业投资评级。

一、三大模型巨头核心对比与发展现状

(1)Anthropic:凭专业生产力打造高毛利护城河

-

核心定位与技术路线

- 成立于2021年,核心团队源自OpenAI,创始人Dario Amodei坚持“安全与对齐”理念,聚焦Coding场景与2B服务,率先突破Agentic Coding拐点。

- 模型迭代:Claude系列从1.0(2023年)演进至4.6(2026年),Opus 4.5在SWE-bench Verified测试中准确率达80.9%,成为首个突破80%的模型,支持20万上下文窗口与多智能体协作。

-

商业模式与财务表现

- 收入结构:以API调用为主(25年占比60%),企业订阅收入快速增长,25年企业客户收入占Claude Code总收入超50%。

- 定价策略:Opus 4.5降价2/3,引入“effort”参数实现成本与性能精细化调控,25年毛利率达40%,预计2028年升至75%。

- 财务预测:2025年收入45亿美元,2028年预计达1020亿美元,2028年现金流转正。

-

算力储备

- 采取多云路线,与谷歌(100万颗TPU)、微软+英伟达(300亿美元算力)合作,同时投资500亿美元自建数据中心,总算力投入超900亿美元。

(2)谷歌(Gemini):多模态领先,生态协同赋能

-

模型能力与迭代

- 核心优势:原生多模态架构,支持文本/图像/音频/视频全场景,Gemini 3.1在综合智能测评中排名第一。

- 迭代路径:从1.0(2023年)到3.1(2026年),聚焦Agentic能力与实时交互,上下文窗口扩展至1M-2M,推出Deep Think模式优化复杂推理。

-

商业模式与业务增长

-

双轮驱动:原生AI应用(Gemini Chatbot、Flow视频生成)+传统产品赋能(搜索/广告/Workspace)。

-

核心业务表现:

- AI云:25年收入占谷歌云22%,同比+187%,26年API调用收入预计增长4-5倍;

- 广告:AI驱动的广告工具使转化率提升14%-26%,200万+广告主使用AI素材生成工具;

- 企业服务:Gemini Enterprise 25Q4付费席位超800万个,服务2800+企业。

-

-

算力与资本开支

- 25年CAPEX 914亿美元(同比+74%),26年预计1750-1850亿美元,内部算力用于模型训练与业务赋能,外部通过谷歌云提供GPU/TPU租赁服务。

(3)OpenAI:C端领导者,发力企业市场

-

模型路线与产品矩阵

- 路线调整:从模型分工(GPT4o/o1/o3)回归统一架构,GPT-5系列整合多模态、推理与Agent能力,GPT-5.4支持原生电脑操作与100万上下文窗口。

- 产品生态:以ChatGPT为核心(WAU 9.1亿),覆盖C端订阅、B端企业服务、API调用,25年全球企业客户突破100万。

-

商业模式与财务预测

- 收入结构:25年收入131亿美元,C端订阅占比65%(付费用户4000万+),B端与API收入快速增长。

- 财务展望:预计2030年收入达2840亿美元,毛利率67%,2030年实现经营利润转正。

-

算力与合作生态

- 星际之门项目:投资5000亿美元建设10GW算力基础设施,软银、甲骨文等参与;

- 硬件合作:与微软(2500亿美元Azure合同)、AWS(380亿美元)、英伟达(1000亿美元投资)、AMD(6GW算力换股权)深度绑定。

二、行业核心壁垒与商业化空间

-

核心壁垒

- 技术领袖战略判断:如Anthropic聚焦Coding、谷歌押注多模态、OpenAI深耕C端,精准路线选择决定增长潜力;

- 模型与应用边界融合:Agent能力使模型具备自主任务执行能力,冲击传统软件应用层;

- 算力储备:头部企业均投入千亿级算力资源,构建技术迭代基础;

- 用户与生态壁垒:OpenAI的C端用户数据、谷歌的全场景生态形成竞争护城河。

-

商业化空间测算

市场类型 核心领域 2025年规模 长期影响 C端市场 广告+电商+订阅 1.5万亿美元 流量入口重构,广告/电商变现转移 B端市场 SaaS行业 5800亿美元 轻量级工具被替代,垂类场景AI转型 劳动力市场 岗位替代与创造 – 2030年替代22%岗位(9200万个),对应12万亿美元劳动收入

三、风险提示

- 宏观经济波动风险:影响AI研发投入与商业化落地节奏;

- 下游需求不及预期风险:AI需求增长放缓,行业扩张受阻;

- 核心技术升级不及预期风险:模型能力迭代滞后,竞争优势弱化;

- 竞争加剧风险:AI技术平权化,挤压云业务利润率。

4. 关键问题

问题1:Anthropic实现快速增长的核心原因是什么?其2026年以来的关键商业化进展有哪些?

答案:Anthropic快速增长的核心原因是精准的技术路线选择与产品聚焦:创始人Dario坚持“安全与对齐”理念,聚焦Coding场景与2B服务,提前布局Agentic能力,而RLVR(可验证强化学习)在编程领域的突破恰好推动模型实现跨越式升级,率先达成Agentic Coding拐点。2026年以来的关键商业化进展包括:①26Q1预计净增ARR 100亿美元,首次超越OpenAI,期末ARR达190亿美元;②Claude Code用户与收入加速增长,26年2月ARR达25亿美元,企业用户收入占比超50%,全球GitHub公开提交中4%由其创建;③推出Claude Cowork通用Agent产品,通过开源插件覆盖财务、法律、工程等16个垂类场景,降低非技术人员使用门槛;④Opus 4.5降价后市场份额提升,API调用中软件工程领域占比近50%。

问题2:谷歌与OpenAI的商业化路径有何核心差异?两者在算力储备上的布局策略是什么?

答案:商业化路径核心差异体现在生态依托与核心场景:①谷歌以全场景生态协同为核心,通过Gemini赋能搜索、广告、云服务、Workspace等自有业务,同时推出原生AI应用,收入结构多元(AI云、广告、企业订阅);②OpenAI以C端突破+企业延伸为路径,先通过ChatGPT抢占C端用户心智(WAU 9.1亿),再向企业市场延伸,收入以C端订阅(25年占比65%)和API调用为主。算力储备布局策略:①谷歌采取“内部赋能+外部服务”双轨制,25年CAPEX 914亿美元,70%用于内部模型训练与业务支持(搜索/广告等),30%通过谷歌云对外提供GPU/TPU租赁;②OpenAI以“自建+绑定硬件厂商”为主,启动5000亿美元星际之门项目,目标建设10GW算力基础设施,同时与微软、AWS、英伟达、AMD签订千亿级合作协议,锁定长期芯片供应与算力资源,降低单一依赖。

问题3:AI大模型对C端、B端及劳动力市场的长期影响分别是什么?对应的市场规模量级如何?

答案:AI大模型对三大市场的长期影响及规模如下:①C端市场:核心是流量入口重构,Chatbot等AI产品冲击传统搜索、电商流量,影响广告、电商佣金、订阅等变现模式,2025年相关市场规模约1.5万亿美元(广告8000亿+电商佣金5000亿+订阅1300亿);②B端市场:核心是SaaS行业重构,轻量级工具(营销/翻译等)将被AI替代,垂类场景(医疗/能源等)实现AI转型,2025年全球SaaS市场规模5800亿美元,2029年预计达1万亿美元;③劳动力市场:核心是岗位替代与创造并存,据WEF预测,2030年全球22%的岗位(9200万个)将被AI替代,同时创造1.7亿个新岗位,对应影响的劳动收入规模约12万亿美元(2025年全球劳动收入55万亿美元×22%替代比例)。当前文件内容过长,豆包只阅读了前 80%。

暂无评论内容