【原报告在线阅读和下载】:20260304【MKList.com】美国电力研究系列二:AI数据中心加剧电力短缺,各类电源需求大增 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

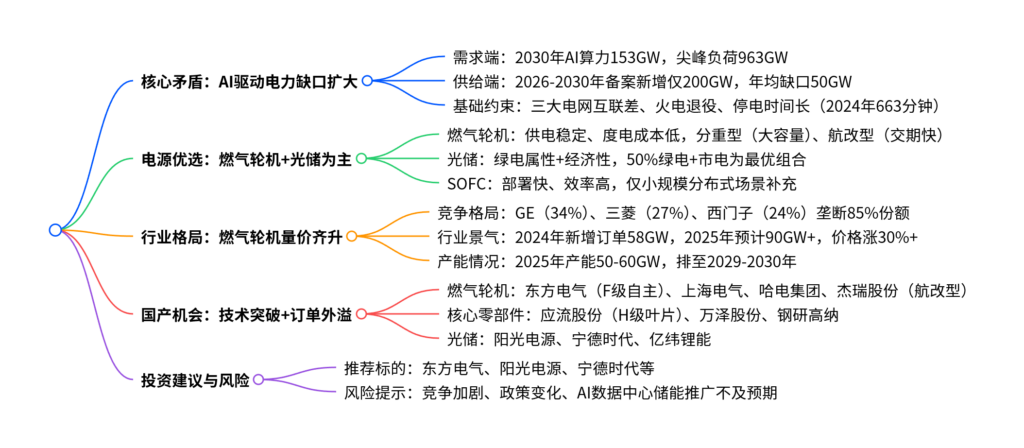

本报告为东吴证券2026年3月发布的美国电力研究系列报告,核心指出AI数据中心爆发式增长加剧美国电力短缺,2030年美国累计AI算力将达153GW,对应全社会用电尖峰负荷升至963GW,需新增发电装机550GW(未来5年年均100GW),但2026-2030年已备案新增装机仅200GW,存在显著缺口;AI数据中心供电首选燃气轮机(占整机成本40%,IEA预计2024-2035年美国新增80GW气电投向数据中心),其次为光储混合方案,SOFC作为补充;全球燃气轮机量价齐升,GE、三菱、西门子合计占85%市场份额,产能排至2029-2030年,中国企业(东方电气、上海电气等)实现F级重型燃机国产化,核心零部件突破,充分受益海外订单外溢,光储领域阳光电源、宁德时代等龙头持续领跑。

2. 思维导图

3. 详细总结

本报告聚焦AI数据中心爆发背景下美国电力短缺问题,分析电源需求结构、行业格局及中国企业的机会,具体脉络如下:

一、核心矛盾:AI数据中心加剧美国电力缺口

-

美国电力供需基础现状

- 发电结构:2024年总发电量4384TWh,天然气占比42.6%(第一大电源),核电17.8%,火电14.9%(逐年下降),光伏6.9%(稳步提升)。

- 存量与新增:2024年底存量装机1282GW(天然气506GW、光伏175GW),2024年新增48GW,光伏占比77%;但火电持续退役,2015-2024年累计退役超100GW。

- 电网短板:三大区域电网(东部、西部、德州)互联性差,2024年停电时间663分钟(同比增81%),抗风险能力弱。

-

AI数据中心驱动需求爆发,缺口显著

- 算力与负荷测算:2030年美国累计AI算力将达153GW,对应尖峰负荷188GW(占全社会19%),全社会尖峰负荷升至963GW。

- 装机需求缺口:考虑55%-60%尖峰负荷率,2030年需发电装机1751GW,未来5年年均需新增100GW;但2026-2030年已备案新增装机仅200GW(年均50GW),仅满足50%需求。

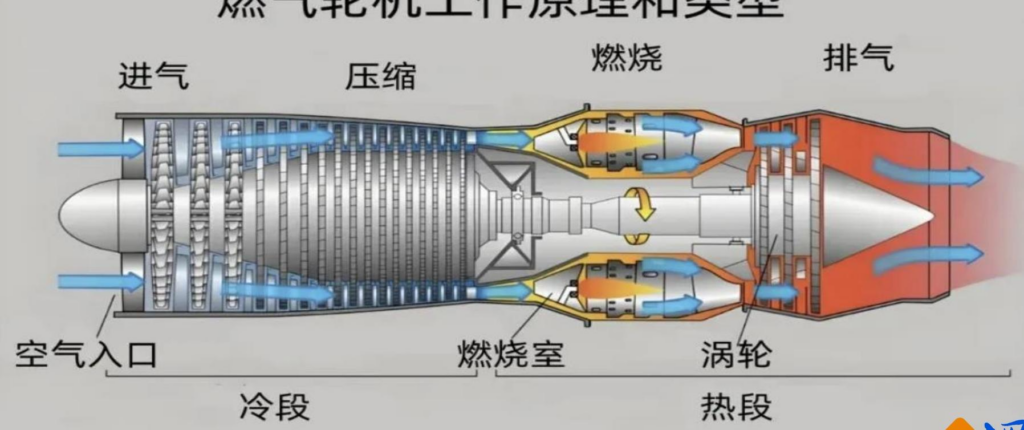

二、电源优选:AI数据中心供电方案排序

AI数据中心对供电稳定性要求严苛,形成“燃气轮机为主、光储为辅、SOFC补充”的格局:

| 电源类型 | 核心优势 | 度电成本 | 交付周期 | 典型应用场景 |

|---|---|---|---|---|

| 燃气轮机(重型) | 供电稳定、效率高、成本低 | ~60美元/MWh | ≥3年 | 大型园区级数据中心(10-300MW) |

| 燃气轮机(航改型) | 启停快、调峰强、交期短 | ~90美元/MWh | ≤2年 | 中小型、交期敏感项目 |

| 光储(光伏+锂电) | 绿电属性、经济性优 | 33-111美元/MWh | 1-2年 | 辅助供电,与燃气轮机混合使用 |

| SOFC(燃料电池) | 部署快、低碳、效率高(55-65%) | ~100美元/MWh(补贴后) | ≤90天 | 小规模分布式场景 |

- 燃气轮机:IEA预计2024-2035年美国新增80GW气电,大部分投向数据中心;2026-2030年已备案45GW,成为CSP厂商首选。

- 光储:50%绿电+市电为最优组合,度电成本0.07-0.09元/kwh;2025年美国光伏并网27GW、储能装机15GW,2026年预计均实现30%+增长。

- SOFC:北美市场由Bloom Energy垄断,已锁定2GW+订单,但度电成本偏高,暂不适合大规模部署。

三、燃气轮机行业:量价齐升,格局集中

-

行业景气度:需求激增,量价齐升

- 订单增长:2024年全球10MW以上燃气轮机新增订单58GW(同比+32%),2025年预计达90GW+(同比+54%);北美因AI数据中心需求,2024年订单同比增356%。

- 价格上涨:海外燃气轮机价格中枢150万/MW,2025年涨幅超30%;国内价格75-100万/MW,涨幅10-20%。

- 产能紧张:2025年全球产能50-60GW,主流厂商产能排至2029-2030年,GE、西门子、三菱计划2028年扩产至80-90GW。

-

竞争格局:国际垄断,国产突破

-

国际格局:GE(34%)、三菱(27%)、西门子(24%)合计占85%市场份额,技术壁垒集中在涡轮热端部件(占裸机价值30-35%)、压气机等。

-

国产进展:

- 整机:东方电气(F级100%自主,市占率70%)、上海电气(F级量产)、哈电集团(F级国产化落地)、杰瑞股份(西门子授权航改型成套商)。

- 核心零部件:应流股份(H级叶片量产)、万泽股份(F级叶片市占率超60%)、钢研高纳(高温合金材料)。

-

四、中国企业的机会:受益海外订单外溢

-

燃气轮机产业链

- 整机厂:东方电气斩获哈萨克斯坦等海外订单,上海电气中标南亚成套项目,哈电集团为海外提供核心部件,杰瑞股份切入北美AI数据中心市场。

- 零部件厂:应流股份为GE、西门子供货,无锡透平叶片F级叶片国内市占率超70%,国产化率持续提升。

-

光储产业链

- 龙头企业:阳光电源(全球逆变器份额20%+,海外储能订单高增)、宁德时代(特斯拉主供,美国储能市场份额领先)、亿纬锂能(储能出货快速增长)。

- 政策缓冲:美国OBBB法案给予ITC补贴缓冲期,中国电芯虽面临43.4%关税,但凭借成本优势仍可占据一定市场份额。

五、投资建议与风险提示

-

投资建议

- 燃气轮机:重点推荐东方电气,关注海联讯、哈尔滨电气、上海电气。

- 光储:重点推荐阳光电源、宁德时代、亿纬锂能。

-

风险提示

- 行业竞争加剧,压缩盈利空间;

- 美国贸易政策、补贴政策超预期变化;

- AI数据中心低压直流储能方案推广不及预期;

- IGBT、电芯等原材料供应不足。

4. 关键问题

问题1:AI数据中心对美国电力供需造成的核心影响是什么?电力缺口的具体规模如何?

答案:核心影响是AI数据中心的爆发式增长大幅推升电力尖峰负荷,加剧美国本就存在的电力短缺矛盾(电网互联差、火电退役、停电频繁)。具体缺口规模:2030年美国累计AI算力将达153GW,对应尖峰负荷188GW(占全社会19%),全社会尖峰负荷升至963GW;考虑55%-60%尖峰负荷率,2030年需发电装机1751GW,未来5年年均需新增100GW;但2026-2030年已备案新增装机仅200GW(年均50GW),年均缺口50GW,总缺口达250GW。

问题2:AI数据中心的优选供电方案是什么?燃气轮机行业的核心竞争格局与国产突破情况如何?

答案:AI数据中心首选供电方案为燃气轮机(供电稳定、度电成本低),其次为光储混合方案(绿电属性+经济性),SOFC仅作为小规模补充。燃气轮机行业核心格局:①国际层面,GE、三菱、西门子合计占据85%市场份额,技术壁垒集中在涡轮热端部件(耐高温、高精度)、压气机、控制系统;2024年全球新增订单58GW,2025年预计达90GW+,价格涨幅超30%,产能排至2029-2030年。②国产突破:整机端,东方电气实现F级重型燃机100%自主(市占率70%),上海电气、哈电集团完成F级国产化落地,杰瑞股份切入北美航改型市场;零部件端,应流股份实现H级叶片量产,万泽股份、无锡透平叶片主导F级叶片供应,核心零部件国产化率持续提升。

问题3:中国企业在这场美国电力建设热潮中主要的受益赛道与标的有哪些?核心竞争力是什么?

答案:中国企业主要受益于燃气轮机和光储两大赛道,核心标的及竞争力如下:①燃气轮机赛道:整机标的东方电气(F级自主技术+海外订单突破)、上海电气(项目经验丰富)、杰瑞股份(绑定西门子,切入北美数据中心);零部件标的应流股份(H级叶片供货国际巨头)、万泽股份(F级叶片高市占率)。核心竞争力是成本优势(国产燃机成本为海外60-70%)、供应链自主可控、产能响应速度快。②光储赛道:核心标的阳光电源(全球逆变器龙头,海外储能订单高增)、宁德时代(电池技术与成本优势,美国储能市场份额领先)、亿纬锂能(储能出货快速增长)。核心竞争力是技术成熟度高、规模化生产降本能力强,且美国政策给予补贴缓冲期,仍可突破贸易壁垒占据市场份额。当前文件内容过长,豆包只阅读了前 69%。

暂无评论内容