【原报告在线阅读和下载】:20260304【MKList.com】房地产行业2026春季投资策略:逆境磨砺,暗藏契机 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

本报告为开源证券2026年3月发布的房地产行业春季投资策略,核心观点为行业底部渐行渐近,2026开年《求是》定调“改善和稳定房地产市场预期”释放政策转向信号,本轮下行周期新开工面积较最高点回撤74.1% (超销售面积的50.9%),供给侧出清显著,核心城市二手住宅租金回报率达1.6-2.0% 已靠拢十年期国债收益率;人口因素对房价中期影响有限,中国香港通过“产业复苏-中青年引入-租金回报率与利率劈叉”路径于2025年6月止跌回稳;政策引导“好房子”建设,住房市场从“有没有”转向“好不好”,房龄集中于1990-2014年的住房带来持续置换需求,报告推荐强信用房企、住宅商业双轮驱动房企、优质物管及房地产后服务标的,同时提示宏观经济下行等风险。

2. 思维导图

3. 详细总结

本报告为开源证券2026年3月发布的房地产行业春季投资策略报告,围绕行业底部特征、核心影响因素、转型趋势及投资机会展开分析,具体内容如下:

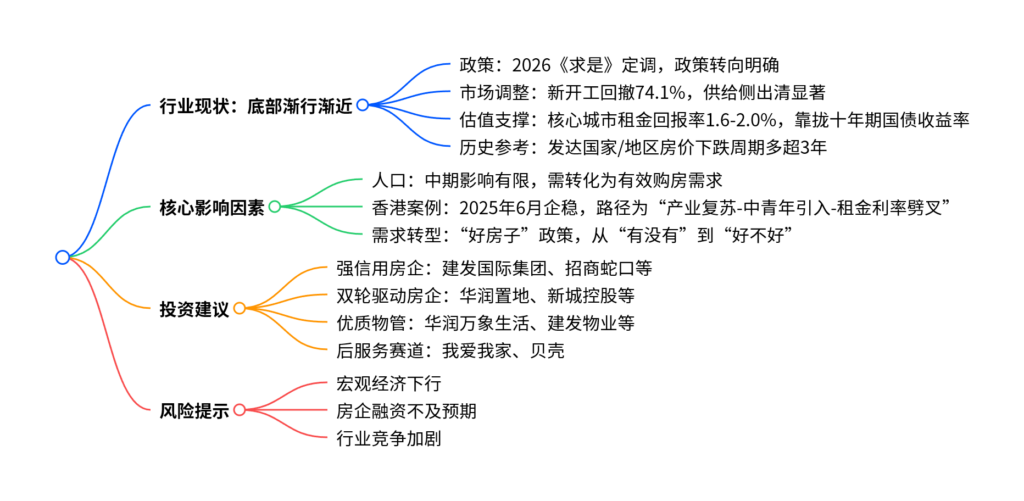

一、行业现状:底部渐行渐近,政策与市场信号明确

-

政策转向定调

2026开年首期《求是》杂志重磅发声,定调“改善和稳定房地产市场预期”,释放政策转向清晰信号。文章指出房地产仍是国民经济基础产业,发展模式需向“低负债、低杠杆、合理回报”转型,从“类制造业”升级为“产品-服务-运营”一体化,政策需一次性给足,避免市场与政策博弈。 -

市场调整特征

- 下行周期表现:本轮下行周期中,房屋新开工面积较最高点回撤74.1%,高于商品房销售面积的50.9%,新开工呈现“超调”,供给侧出清更显著;

- 估值支撑信号:核心城市(上海、北京、深圳等)二手住宅租金回报率持续提升,目前稳定在1.6-2.0%区间,已与十年期国债收益率靠拢,具备资产配置性价比;

- 历史周期参考:发达国家/地区房价下跌周期多在3年以上,日本下跌超18年,美国次贷危机后下跌5.5年,为当前行业调整提供参考。

二、核心影响因素:人口作用有限,香港案例提供借鉴

-

人口因素:中期影响有限

房屋价格由货币政策、供需关系、经济预期、人口走势多因素共振决定,单一人口数据影响有限:- 相关性分析:选取美、日、韩等8个国家/地区样本,房屋价格指数与人口增长率的拟合结果显示,多数调整后R²小于0.5,P值大于0.05,无明显相关关系;

- 关键逻辑:人口增长需转化为有效购房需求(依赖经济发展与居民收入增长),才能对房价产生影响,单纯人口数量或增长率难以解释房价变化。

-

中国香港案例:止跌回稳路径

- 调整与政策放松:香港楼市2021年下半年进入下行通道,2023年起逐步“减辣”“撤辣”,包括印花税下调、取消额外印花税等;

- 企稳时间:中原城市领先指数(CCL)于2025年二季度企稳,2025年6月整体触底回暖;

- 核心路径:通过“产业复苏(金融、贸易、服务业率先复苏)-中青年引入(人才计划累计引入超23万人)-租金回报率与利率劈叉(租金上涨、美联储降息)”实现复苏;

- 关键数据:2023年以来住宅毛租金回报率持续提升,小户型出现“租不如买”,2025年12月平均按揭贷款金额达514万港元,创2022年6月以来新高。

三、行业转型:“好房子”政策拓宽增量需求

-

政策推动品质升级

“好房子”被写入“十五五”规划建议,2025年3月住建部发布强制执行的《住宅项目规范》,在层高(不低于3米)、隔声、通讯、供暖、电梯(4层及以上配置)等多方面强化要求,各地(如北京)同步出台地方技术要点,推动新房向高品质化转型。 -

市场需求转型逻辑

- 存量基础:七普数据显示,2020年我国居民户均住房间数3.18间,人均住房建筑面积37.76平米,人均住房间数1.07间,住房矛盾从“有没有”转向“好不好”;

- 置换需求:住房房龄集中于1990-2014年,按户数比例计算,2000-2009年(30.34%)、2010-2014年(21.46%)、1990-1999年(20.55%)占比超70%,房龄老龄化带来持续置换和更新需求。

四、投资建议:聚焦三大主线,推荐四大类标的

报告建议2026年房地产投资聚焦“政策底部估值修复、好房子品质溢价、核心城市租金回报率修复”三大主线,推荐标的如下:

| 标的类别 | 核心逻辑 | 推荐标的 |

|---|---|---|

| 强信用房企 | 布局城市基本面好、产品力领先 | 建发国际集团、招商蛇口、中国海外发展、建发股份、滨江集团、越秀地产、保利发展、绿城中国 |

| 双轮驱动房企 | 住宅+商业地产协同,REITs助力资管落地 | 华润置地、新城控股、龙湖集团 |

| 优质物管 | 契合“好房子+好服务”政策,服务品质突出 | 华润万象生活、建发物业、南都物业、绿城服务、保利物业、招商积余、滨江服务 |

| 房地产后服务 | 二手房渗透率提升,赛道前景广阔 | 我爱我家、贝壳 |

五、风险提示

- 宏观经济下行风险:经济下行可能导致居民收入和购买力下降,冲击购房需求;

- 房企融资不及预期风险:融资受限导致资金到位滞后,影响项目建设进度和销售回款;

- 行业竞争加剧风险:竞争加剧可能引发价格战,侵蚀企业利润,行业分化加剧。

4. 关键问题

问题1:2026年房地产行业底部特征主要体现在哪些方面?政策释放了哪些核心信号?

答案:2026年房地产行业底部特征主要体现在三方面:①市场调整层面,新开工面积较最高点回撤74.1%,远超销售面积的50.9%,供给侧出清显著;②估值支撑层面,核心城市二手住宅租金回报率达1.6-2.0%,已与十年期国债收益率靠拢,资产配置性价比凸显;③历史参考层面,发达国家/地区房价下跌周期多超3年,当前行业调整符合周期规律。政策核心信号:2026开年《求是》定调“改善和稳定房地产市场预期”,明确房地产仍是国民经济基础产业,发展模式需向“低负债、低杠杆、合理回报”转型,政策需一次性给足,避免“添油战术”,同时支持“好房子”建设和存量盘活。

问题2:中国香港房地产市场止跌回稳的核心路径是什么?对内地市场有哪些借鉴意义?

答案:中国香港房地产止跌回稳的核心路径是“产业复苏-中青年引入-租金回报率与利率劈叉”:①产业复苏,金融、贸易、服务业率先回暖,奠定经济基础;②中青年引入,通过高端人才通行证、优秀人才入境计划等累计引入超23万人才,补充具备生产力和消费能力的购房/租房群体;③租金回报率与利率劈叉,租金持续上涨推升租金回报率,叠加美联储降息周期,资产价格企稳。对内地市场的借鉴意义:①政策放松需及时且力度充足,可通过税费减免等措施释放合理需求;②核心城市需依托产业复苏吸引人口,尤其是中青年群体,转化为有效住房需求;③重视租金回报率修复,通过提升房屋品质和运营服务,增强房产资产配置价值。

问题3:“好房子”政策的核心要求是什么?为何能成为房地产行业的增量需求来源?

答案:“好房子”政策的核心要求是推动建设“安全、舒适、绿色、智慧”的住宅,具体包括住建部《住宅项目规范》的强制执行要求:层高不低于3米、4层及以上配置电梯、提升墙体和楼板隔声性能、公共移动通信信号全覆盖、明确不同气候区供暖/空调设施要求等,各地同步出台地方技术要点强化品质标准。其成为增量需求来源的原因:①存量住房矛盾凸显,我国居民人均住房建筑面积已达37.76平米,需求从“有没有”转向“好不好”,品质升级需求迫切;②存量住房老化带来置换需求,70%以上住房房龄集中于1990-2014年,老旧住房在品质、配套等方面难以满足新需求,催生更新置换需求;③政策引导供给升级,通过标准规范倒逼房企提升产品力,优质供给进一步激活改善型需求。

暂无评论内容