【原报告在线阅读和下载】:20260304【MKList.com】2026年智驾平权之车企智驾方案梳理 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

本报告为东吴证券2026年3月发布的车企智驾方案梳理研究报告,核心围绕智驾平权趋势分析国内主流车企及特斯拉、华为等企业的智驾技术布局,梳理了比亚迪、吉利、奇瑞等车企自研+外供并行的智驾策略,各车企均完成智驾团队整合与技术方案分层设计,华为、小鹏、特斯拉等头部玩家实现L3级智驾技术商用与端到端大模型落地,同时报告指出2026年智驾板块投资主线为L4 RoboX,并明确B端软件标的优先级高于C端硬件标的,最后提示了地缘政治、经济复苏、政策落地及价格战等相关风险。

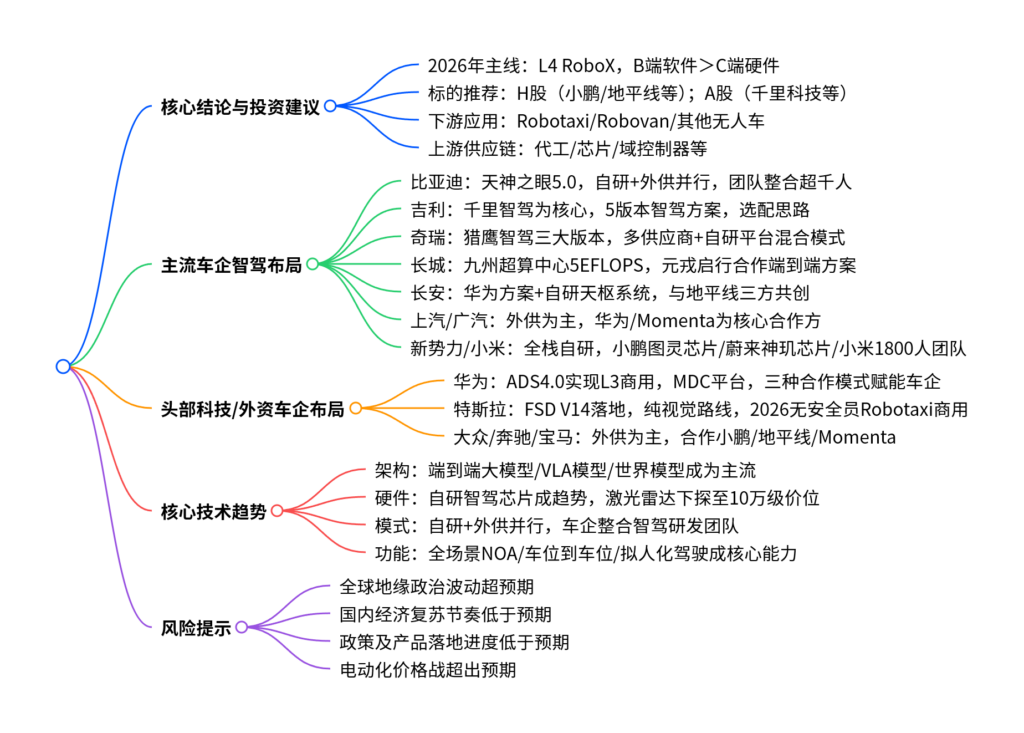

2. 思维导图

3. 详细总结

本报告是东吴证券2026年3月发布的证券研究报告,聚焦2026年智驾平权趋势,全面梳理了国内主流车企、新势力品牌、科技企业及外资车企的智能驾驶技术方案、组织架构、技术迭代及合作模式,同时给出智驾板块投资建议并提示相关风险,以下为分模块详细总结:

一、核心结论与投资建议

-

2026年投资主线:坚定看好L4 RoboX主线,投资优先级为B端软件标的>C端硬件标的。

-

标的推荐

- H股优选:小鹏汽车、地平线机器人、小马智行/文远知行、曹操/黑芝麻智能;

- A股优选:千里科技、德赛西威、经纬恒润。

-

上下游标的分类

维度 细分领域 核心标的 下游应用 Robotaxi 一体化模式(特斯拉/小鹏);技术分成(地平线/百度等);网约车转型(滴滴/曹操等) Robovan 德赛西威、九识智能/新石器 其他无人车 矿卡(希迪智驾)、港口(经纬恒润)、环卫车(盈峰环境)、巴士(文远知行) 上游供应链 代工 北汽蓝谷、广汽集团、江铃汽车 核心配件 芯片(地平线、黑芝麻智能)、域控制器(德赛西威)、传感器(禾赛)、线控底盘(伯特利) -

风险提示:全球地缘政治波动、国内经济复苏不及预期、智驾政策/产品落地缓慢、电动化价格战超预期。

二、国内主流车企智驾核心布局

各车企均采用自研+外供并行策略,完成智驾团队整合,推出分层级智驾方案,实现油电平权与全场景覆盖,核心信息如下:

-

比亚迪

- 智驾体系:天神之眼A/B/C三平台+DiPilot系列,2026年发布天神之眼5.0,实现135km/h隧道刹停、拟人化驾驶等功能;

- 策略:从“全系标配”转为按需付费,C平台全栈自研,B平台短期与外部合作;

- 团队:天璇/天狼部门整合为超千人自研团队,硬件团队超2500人,杨冬生任智驾总负责人;

- 硬件:芯片覆盖Orin-X/Orin-N/J6M,激光雷达搭载数3颗至无,最低搭载车型售价7.88万元(海鸥中配)。

-

吉利

- 核心主体:整合极氪/百度系/旷视系团队至千里智驾,其子公司千里浩瀚专为吉利提供智驾服务;

- 方案:推出H1/H3/H5/H7/H9五版本智驾方案,采用黑芝麻A1000、Orin-X、Thor等芯片,功能从高速NOA到顶级L3;

- 策略:全程保持选配思路,分车型落地不同供应商方案(轻舟智行/Momenta/元戎启行)。

-

奇瑞

- 智驾产品:2025年发布猎鹰500/700/900三大版本,猎鹰900为L3级全域端到端,2026年量产Robotaxi;

- 团队:整合雄狮科技/大卓智能成立奇瑞智能化中心,邬学斌任一号位;

- 模式:多供应商并行+自研平台统筹,入股轻舟智行,合作地平线/华为/Momenta等8家以上供应商。

-

长城汽车

- 算力:九州超算中心总算力5EFLOPS,硬件超万卡级别;

- 方案:ADC2.0/3.0/4.0三档,芯片覆盖J6M、Orin-X、Thor,算力34~730TOPS;

- 合作:引入元戎启行为核心供应商,实现端到端方案商用,替代体系内毫末智行成为主力。

-

长安汽车

- 路线:华为方案+自研天枢系统+地平线三方共创,阿维塔/深蓝搭载华为ADS,启源搭载自研方案;

- 合作:与地平线共创DEEPAL AD Max系统,基于征程6打造端到端架构;

- 团队:引入百度陶吉/韩钧宇等核心人才,组建自研智驾团队。

-

上汽/广汽集团

- 上汽:外供为主,合作华为/Momenta/大疆/地平线,零束科技并入研发总院实现自研整合,宝骏云海10万级标配高阶智驾;

- 广汽:自研+外供,与华为成立启境豪华品牌(HI 2.0模式),合作Momenta落地高速/城市NOA,自研纯视觉路线2026年量产。

三、新势力/小米智驾布局(全栈自研为主)

-

小鹏汽车

- 技术:推出第二代VLA大模型,省略语言中间层,推理效率提升,复杂小路接管里程提升13倍;

- 硬件:自研图灵芯片流片成功,5nm制程,算力约750TOPS,车型分Max/Ultra SE/Ultra三版本;

- 团队:自动驾驶+智能座舱合并为通用智能中心,刘先明任总负责人,实现舱驾一体;

- 迭代:XOS 6.0实现VLA2.0落地,2026年推进无导航自动辅助驾驶。

-

理想汽车

- 组织:2026年重构为软件本体、人形机器人、基座模型三大团队,回归创业模式,恢复OKR管理;

- 技术:发布MindVLA 2.0模型,2025年全量推送全场景端到端智驾,为国内首家;

- 方案:AD Pro/AD Max两版本,2025焕新版Pro新增激光雷达,自研芯片2026年量产(400亿晶体管)。

-

蔚来汽车

- 硬件:非ET9搭载4颗Orin-X(1016TOPS),ET9首发自研神玑NX9031芯片(5nm,超2000TOPS),搭载3颗150线激光雷达;

- 技术:基于Aquila天鹰座超感系统,2026年推出蔚来世界模型NWM,提升全域领航能力;

- 迭代:完成从高速到城市/泊车的全场景跨越,NT2平台实现数据共享迭代。

-

小米汽车

- 团队:截至2025年末智驾团队超1800人(博士108人),2025年研发投入超70亿元,引入图森/Wayve核心人才;

- 方案:Xiaomi Pilot Pro/HAD两版本,激光雷达+视觉融合,芯片采用英伟达Orin-N/Orin-X/Thor;

- 策略:历经4阶段发展,从投资布局到全栈自研,路测覆盖全国。

-

零跑汽车

- 技术:确定端到端大模型路线,500人团队,2026年零跑D19搭载LEAP4.0架构,10万级标配激光雷达;

- 功能:2024Q4实现高速NAP全国覆盖,2025H2免费OTA城区高阶智驾。

四、头部科技/外资车企智驾布局

-

华为

- 智驾系统:ADS 1.0-4.0迭代,2025年ADS 4.0实现高级L3商用,搭载WEWA架构,云端算力45EFLOPS;

- 硬件平台:MDC 300F/210/610/810,算力48~400TOPS,覆盖商用车/乘用车;

- 合作模式:鸿蒙智行(智选车)、HI模式、零部件供应,赋能赛力斯/奇瑞/广汽/长安等超20家车企,覆盖全价格带。

-

特斯拉

- 技术迭代:FSD从纯视觉(V9)到端到端(V12)再到范式统一(V14),千亿参数模型统一Robotaxi与量产车架构;

- 商用化:2026年1月实现无安全员Robotaxi北美商业化,FSD累计行驶里程近75.2亿英里,沙特将落地服务;

- 路线:坚持纯视觉路线,HW4.0硬件搭配端到端算法,2026年推进FSD中国市场落地。

-

外资车企(大众/奔驰/宝马)

- 大众:合作小鹏/地平线/Momenta,外供为主落地L2+;

- 奔驰/宝马/北京现代:核心合作Momenta,分别搭载英伟达/高通芯片,奔驰为Momenta B1轮领投方。

五、智驾行业核心技术趋势

- 架构升级:端到端大模型、VLA模型、世界模型成为主流,替代传统Rule-based架构,实现拟人化驾驶;

- 硬件自研:头部车企纷纷自研智驾芯片(小鹏图灵、蔚来神玑、理想自研芯片),5nm制程成主流,算力下探至百TOPS、上探至2000TOPS+;

- 感知融合:激光雷达下探至10万级价位,主流方案为激光雷达+视觉融合,特斯拉坚持纯视觉路线并实现技术突破;

- 团队整合:车企均完成智驾研发团队整合,消除内部竞争,实现资源集中(如比亚迪天璇/天狼合并、小鹏舱驾一体);

- 功能落地:全场景NOA、车位到车位、无图化成为标配,L3级智驾技术实现商用,Robotaxi进入无安全员商业化阶段。

4. 关键问题

问题1:2026年车企智驾布局的核心模式是什么?主流技术方向有哪些?

答案:2026年车企智驾核心布局模式为自研+外供并行,车企均保留自研团队掌握核心主动权,同时与多家外部供应商合作分车型落地,控制技术风险与成本弹性;主流技术方向包括端到端大模型、VLA模型/世界模型的算法架构,自研智驾芯片的硬件布局,激光雷达+视觉融合的感知方案(特斯拉为纯视觉路线),以及全场景无图NOA、L3级商用、Robotaxi无安全员运营的功能落地方向。

问题2:比亚迪、小鹏、华为三家企业的智驾核心竞争力及2026年核心产品分别是什么?

答案:①比亚迪:核心竞争力为自研+外供的双轨策略、千人级自研团队、天神之眼平台的全价格带覆盖,2026年核心产品为天神之眼5.0系统,实现135km/h隧道刹停、拟人化驾驶等超安心/超拟人/超高效功能;②小鹏:核心竞争力为第二代VLA大模型、自研图灵芯片、舱驾一体的通用智能中心,2026年核心产品为XOS 6.0系统+图灵芯片量产车型,实现无导航自动辅助驾驶、复杂小路接管里程提升13倍;③华为:核心竞争力为ADS4.0的L3级商用技术、MDC算力平台、三种合作模式的全车企赋能,2026年核心产品为ADS4.0 Max超阶版+乾崑智驾生态,搭载4激光雷达,实现车位到车位2.0、泊车代驾2.0。

问题3:2026年智能驾驶板块的投资主线与核心标的逻辑是什么?

答案:2026年智驾板块核心投资主线为L4 RoboX,投资优先级为B端软件标的>C端硬件标的,核心逻辑是L4级自动驾驶技术逐步落地,Robotaxi/Robovan等B端场景商业化加速,软件端的算法、数据、解决方案企业率先受益;核心标的分为两类,一是H股优选小鹏汽车(整车自研)、地平线机器人(芯片+算法)、小马智行/文远知行(L4技术),二是A股优选千里科技(智驾方案)、德赛西威/经纬恒润(域控制器等核心硬件),同时上游供应链的芯片、传感器、线控底盘企业,以及下游Robotaxi/无人车的应用端企业均具备投资价值。

暂无评论内容