【原报告在线阅读和下载】:20260303【MKList.com】AI视频行业深度报告:技术跃迁驱动内容革命,把握产业变革新机遇 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

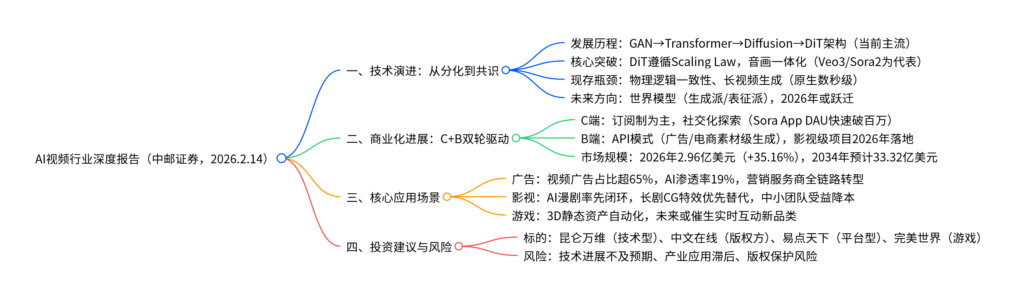

中邮证券2026年AI视频行业深度报告指出,AI视频作为AIGC产业能力上限,技术已从GAN、Transformer演进至DiT(Diffusion+Transformer)架构,短视频生成质量接近专业水准,音画一体化成为趋势;当前核心瓶颈集中在物理逻辑一致性与长视频生成,世界模型被视为关键突破方向,2026年或迎技术跃迁;商业化呈现C+B端双轮驱动,C端以订阅制为主、社交化探索新路径,B端API模式在广告/电商场景成熟,2026年有望成为影视级项目商业化元年;传媒行业中广告、影视、游戏为核心应用场景,建议关注技术型公司、内容版权方、平台型企业及游戏厂商,风险提示技术与产业应用不及预期、版权风险。

2. 思维导图(mindmap脑图)

3. 详细总结

一、技术演进:从架构分化到DiT主导,世界模型成新方向

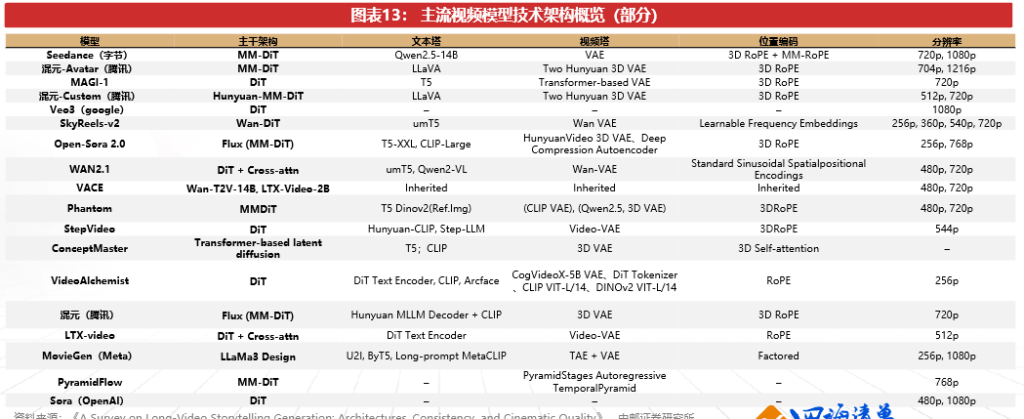

1. 发展历程:四阶段迭代,DiT架构确立共识

AI视频生成技术历经多架构探索,最终收敛至DiT(Diffusion+Transformer)路径,具体演进如下:

| 技术阶段 | 时间范围 | 核心架构 | 代表模型 | 关键特征 |

|---|---|---|---|---|

| GAN-VAE阶段 | 2014-2016 | GAN/VAE | VGAN、MoCoGAN | 确立端到端生成方向,仅支持简单场景,分辨率与时长极低 |

| Transformer表征阶段 | 2017-2021 | Transformer | ViViT、Phenaki | 时空表征能力提升,捕捉长程依赖,算力成本随规模指数级增长 |

| Diffusion扩散模型阶段 | 2020-2023 | Diffusion | Make-A-Video、Stable Video Diffusion | 生成质量高、训练稳定,缺乏时间维度统一表征,跨帧漂移明显 |

| DiT架构阶段 | 2024至今 | Diffusion+Transformer | Sora2、Veo3、Seedance1.5 Pro | 遵循Scaling Law,支持1080P+分辨率、音画一体化,复杂场景生成接近专业水准 |

2. 核心技术突破与现存瓶颈

(1)已实现突破

- 美学质量:主流模型支持1080P分辨率、24-30fps帧率,Sora2可生成60秒视频,人物表情、光影细节接近工业级CG水平;

- 多模态融合:从“无声视频”迈向“音画一体化”,Google Veo3可同步生成对白、环境音效,音画匹配度显著提升,发布两月生成视频超7000万条;

- 架构优势:DiT融合Diffusion的稳定性与Transformer的长程依赖建模能力,支持文本、图像、音频多模态统一表征,生成能力随参数/算力扩展持续增强。

(2)核心瓶颈

- 物理逻辑一致性:隐式物理学习路径易出现因果错误(如Sora2灭火器喷口位置偏差),显式物理约束方案工程成本高;

- 长视频生成:原生生成时长普遍为5-10秒,最长不超20秒,长时生成易出现颜色退化、空间退化、时序不一致;

- 解决方案:短期采用“关键帧+分段生成+拼接”,MemFlow(记忆增强)、Self-Forcing++(错误抑制)技术已实现分钟级生成,最长达4分15秒。

3. 未来方向:世界模型引发技术变革

-

概念演化:早期旨在弥补LLM物理认知缺陷,2025年后重心向“生成派”倾斜,可生成可交互动态世界;

-

派系分类:

派系 核心定义 代表产品 关键能力 生成派 生成可编辑、可交互的3D/动态世界 Genie3、Marble 实时生成数分钟稳定画面,支持导航与事件触发 表征派 潜在空间抽象建模,用于智能体训练 JEPA 无显性画面,聚焦状态预测与因果推理 -

行业预期:2026年有望成为世界模型“GPT-3时刻”,从技术展示迈向基础场景商业化,直接解决视频生成长时一致性与物理逻辑短板。

二、商业化进展:C+B双轮驱动,影视级项目迎元年

1. 市场规模与商业模式

-

市场规模:2025年全球2.19亿美元,2026年预计达2.96亿美元(同比+35.16%),2034年有望增至33.32亿美元(2025-2034年CAGR 35.32%);

-

商业模式:

客群 核心模式 计价方式 代表案例 C端 免费试用+多档订阅+积分 月度订阅60-80元(国内)、20-30美元(海外) Sora2(内嵌ChatGPT会员)、可灵2.6 B端 API调用+定制化解决方案 按生成时长/调用次数计费,美分-美元级/秒 电商素材生成、广告创意制作

2. C端:订阅制为主,社交化破局

- 核心逻辑:以用户量为核心评判标准,Sora访问量与独立访客数断层领先,国内可灵、海螺等访问量达千万级别;

- 新方向探索:Sora App定位社交化视频创作平台,上线10天DAU达365.26万,超同期ChatGPT 47.2%,验证“生成+社交”可行性,后续有望拓展广告、电商变现路径。

3. B端:素材级成熟,影视级落地

(1)素材级生成(当前主流)

- 应用场景:电商商品展示、广告创意视频等短时长、结构化内容,2025年上半年视频类广告占比超65%,AI渗透率仅19%,增长空间广阔;

- 国产优势:可灵2.5 Turbo生成质量超Veo3.1/Sora2,万2.2单视频生成耗时45.2秒(Sora2 Pro需7分钟以上),价格降至美分级,显著低于海外产品(0.15-0.5美元/秒)。

(2)影视级项目(2026年元年)

- 技术验证:《带我去飞》《Our T2 Remake》等项目已实现AI全流程参与,制作周期缩短5个月以上,成本降低200-300倍;

- 商业落地:Utopai通过《科尔特斯》《太空计划》累计收入1.1亿美元,OpenAI参与制作的《Critterz》预计2026年戛纳首映,Runway成立 Studios推进影视项目,行业从“工具验证”迈向“工业化交付”。

三、核心应用场景:传媒行业全面受益

1. 广告营销:内容与效率双重升级

- 需求驱动:用户向短视频平台迁移,2025年上半年竖屏视频广告占比54.8%,契合AI视频5-15秒生成能力;

- 价值重构:AI推动营销服务商从“媒介投放”转向“全链路服务”(策划-生成-测试-投放),海外龙头Applovin 2025年股价涨幅108.08%,国内厂商跟进可期。

2. 影视行业:短剧先行,长剧分环节渗透

- AI漫剧:与视频生成契合度最高,已实现商业闭环,2025年11月抖音TOP5000短剧中全AI生成达217部,后续有望量产;

- 长剧/电影:CG特效等高价值环节优先替代,中小影视团队依托AI降本增效,头部厂商仍以成熟CG方案为主。

3. 游戏行业:静态资产自动化,长期催生新品类

- 当前进展:3D静态资产生成技术成熟,腾讯《元梦之星》、网易《蛋仔派对》已接入AI生成能力,实现资产自动化生产;

- 未来趋势:世界模型落地将推动动态场景/资产生成,结合交互技术或催生实时互动新游戏品类,重塑产业边界。

四、投资建议与风险提示

1. 重点标的

| 标的类型 | 代表企业 | 核心优势 |

|---|---|---|

| 技术型公司 | 昆仑万维 | 自研算法与模型,多场景业务嵌合能力 |

| 内容版权方 | 中文在线、捷成股份 | 海量内容资产与版权资源,AI漫剧/短剧落地 |

| 平台型企业 | 易点天下 | 布局AI营销,具备内容分发与整合能力 |

| 游戏厂商 | 完美世界、巨人网络 | AI嵌入游戏资产生产流程,降本增效 |

2. 风险提示

- 技术风险:AI视频生成技术(尤其是长视频、物理一致性)发展不及预期;

- 产业风险:影视级项目落地进度滞后,广告、游戏等场景应用渗透缓慢;

- 合规风险:AI生成内容的版权归属与保护问题引发纠纷。

4. 关键问题

问题1(技术逻辑):DiT架构成为AI视频生成主流路线的核心原因是什么?世界模型为何能解决当前视频生成的核心瓶颈?

答案:

- DiT架构成为主流的核心原因:① 性能协同:融合Diffusion模型的生成稳定性、训练可控性与Transformer的长程依赖建模、多模态融合能力,解决了传统Diffusion的跨帧漂移与Transformer的算力成本问题;② 遵循Scaling Law:生成能力可随参数规模、数据体量与算力提升持续增强,在分辨率、细节刻画等方面实现线性迭代;③ 产业验证:Sora2、Veo3等标杆产品验证了其在音画一体化、复杂场景生成上的可行性,推动主流厂商全面迁移至该路径。

- 世界模型解决核心瓶颈的逻辑:① 长时一致性:世界模型从底层设计要求维护环境状态、跟踪实体关系,生成逻辑从“预测下一帧”转向“维持可运行的世界”,天然适配长视频生成;② 物理逻辑:通过显式模拟动力学与因果变化,可精准还原物体运动、碰撞等物理规律,弥补当前模型物理一致性不足的短板;③ 迭代速度快:Genie系列不到一年实现从10-20秒画面崩溃到数分钟稳定生成,空间一致性与交互能力呈量级提升,迭代效率远超DiT架构。

问题2(商业化逻辑):AI视频行业C端与B端的商业化路径有何差异?2026年影视级项目成为商业化元年的核心支撑是什么?

答案:

- 商业化路径差异:① C端以“订阅制+社交化”为核心,通过免费试用引导用户付费订阅,分层解锁生成次数、清晰度等权限,同时探索社交生态拓展广告、电商变现,核心指标是用户量与DAU(如Sora App快速破百万);② B端以“API调用+定制化解决方案”为主,聚焦广告、电商等素材级生成场景,核心评价维度是“质量+效率+成本”,国产模型在响应速度(分钟级)与价格(美分级)上具备优势。

- 2026年影视级项目落地的核心支撑:① 技术成熟:DiT架构实现高质量短视频生成,世界模型弥补长时与物理逻辑短板,多工具组合可覆盖影视全流程;② 商业验证:Utopai通过影视项目累计收入1.1亿美元,验证解决方案模式可行性;③ 头部推动:OpenAI参与制作的《Critterz》2026年首映,Runway成立 Studios加码,形成行业示范效应;④ 需求迫切:中小影视团队受限于预算与周期,对AI降本增效需求强烈,为商业化落地提供土壤。

问题3(应用场景):AI视频在广告、影视、游戏三大场景的落地节奏与核心价值有何不同?哪些场景具备最先规模化变现的潜力?

答案:

- 落地节奏与核心价值差异:① 广告场景:当前已规模化落地,核心价值是提升素材生成效率、降低试错成本,推动营销服务商从单一投放向全链路转型,AI渗透率仅19%,增长空间明确;② 影视场景:AI漫剧率先实现商业闭环,长剧/电影从CG特效等环节逐步渗透,核心价值是缩短制作周期(从2-3年缩至5-6个月)、降低成本,2026年影视级项目迎来落地高峰;③ 游戏场景:当前聚焦3D静态资产自动化生产,核心价值是提升资产产出效率,长期有望催生实时互动新品类,落地节奏相对缓慢。

- 最先规模化变现的场景:广告场景具备最强确定性。原因在于:① 需求刚性:视频广告占比超65%,市场规模庞大;② 能力匹配:AI视频原生支持5-15秒短时长生成,契合广告素材需求;③ 成本敏感:广告行业素材迭代快、试错成本高,AI降本增效效果显著;④ 商业化成熟:B端API模式已跑通,国产模型在质量、效率、价格上形成竞争优势,具备快速渗透条件。当前文件内容过长,豆包只阅读了前 6%。

暂无评论内容