【原报告在线阅读和下载】:20260302【MKList.com】计算机行业研究:消费电子3D打印迎加速契机 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

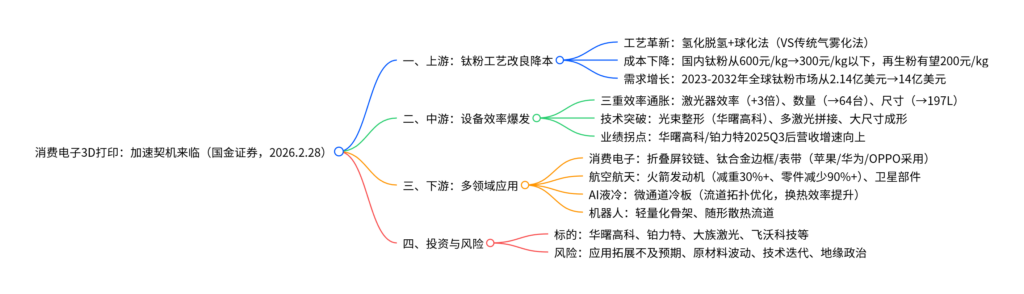

国金证券2026年消费电子3D打印专题报告指出,行业迎来加速契机:上游钛粉工艺改良(氢化脱氢+球化法较传统气雾化法降本60-70%)驱动成本大幅下降(国内钛粉价格从600元/kg降至300元/kg以下);中游3D打印机三重效率通胀(激光器效率提升3倍、数量扩展至64台、尺寸扩容至197L)推动设备业绩爆发;下游消费电子(折叠屏铰链、钛合金边框)成为核心应用,空天、AI液冷、机器人构建多增长极,华曙高科、铂力特等头部厂商业绩进入爆发期,风险提示下游应用拓展与技术迭代不及预期等。

2. 思维导图(mindmap脑图)

3. 详细总结

一、上游:钛粉工艺革新,成本大幅下降

1. 钛粉制备工艺对比

钛粉是金属3D打印核心原材料,传统工艺成本高、得粉率低,新工艺实现功能解耦降本:

| 工艺类型 | 核心流程 | 得粉率 | 成本水平 | 关键优势 |

|---|---|---|---|---|

| 传统气雾化法 | 钛丝雾化→球形粉筛选 | <50% | 200-400美元/kg | 球形度好,杂质低 |

| 氢化脱氢+球化法 | 海绵钛/废料→氢化脱氢制粉→射频等离子体球化 | >80% | 较传统降本60-70% | 原料灵活(含废料),高得粉率摊薄成本 |

2. 成本下降与产能扩张

- 价格变化:国内3D打印用钛合金粉末价格从2023年600元/kg降至2024年300元/kg以下,3R思锐再生TC4钛合金粉有望进一步降至200元/kg;

- 海外案例:北美IperionX采用HAMR技术回收钛废料,得粉率85-95%,价格从75美元/kg降至55美元/kg,当前产能200吨,2027年计划扩产至1400吨;

- 需求预测:据AM Research,2023-2032年全球3D打印钛粉市场规模从2.14亿美元增长至14亿美元,需求持续激增。

二、中游:3D打印机三重效率通胀,业绩爆发

1. 产业链结构

3D打印产业链涵盖“上游材料/硬件/软件→中游设备/服务→下游应用”,中游设备是核心环节,受益于效率提升与成本下降。

2. 三重效率提升驱动降本

- 激光器效率提升:2000W光束整形激光器使粉末床融合打印速度提高3倍;华曙高科自研环形光斑技术,150μm层厚打印效率较60μm高斯光斑提升1.5-2.5倍(钛合金+245%、铝合金+236%),零件致密度超99.95%;

- 激光器数量扩展:从双激光向多激光升级,易加三维EP-M2050初始配置36台激光,可扩展至64台;尼康SLM NXG XII 600配备12台激光器(总功率12KW),适配大型零部件批量生产;

- 打印机尺寸扩容:华曙高科推出FS721M-H-8-CAMS,建造体积达197L(Z轴尺寸+67%),实现大尺寸复杂构件一体化成形。

3. 头部厂商业绩拐点

国内3D打印设备龙头营收增速自2025Q3起明确向上,进入业绩爆发期:

| 企业名称 | 2025Q3营收增速 | 2025Q4营收增速 | 核心进展 |

|---|---|---|---|

| 铂力特 | 36.7% | 40.1% | 多激光设备量产 |

| 华曙高科 | 25.5% | 31.7% | 光束整形技术落地,多台设备装机 |

三、下游:消费电子引领,多领域构建增长极

1. 消费电子:高端化核心应用

3D打印突破钛合金加工瓶颈,成为消费电子高端化关键工艺:

- 核心场景:折叠屏铰链(OPPO Find N5铰链关键部件厚度0.15mm,强度+120%)、钛合金边框(苹果Apple Watch Ultra 3节约50%原材料)、智能穿戴表带(小米Watch 5重量43g,较不锈钢减重50%);

- 技术价值:解决端侧AI设备散热与轻量化矛盾,3D打印超薄均热板实现柔性形态与高效散热兼顾,适配折叠屏、AIPC等产品;

- 头部厂商应用:苹果(iPhone Air USB-C接口、钛合金边框)、华为(Mate系列钛合金中框)、荣耀(Magic V2铰链轴盖)均已规模化采用。

2. 航空航天:重塑制造模式

3D打印与航空航天“轻量化、复杂结构、短周期”需求强耦合:

- 核心优势:提质(一体化成型避免焊接薄弱环节,发射成功率提升)、降本(材料利用率从<20%→90%+,Relativity Space火箭零件从10万→1000个)、减重(拓扑优化设计,火箭发动机减重30%+);

- 典型案例:SpaceX猛禽3发动机零件数量大幅减少,成本较初代下降90%;德国Fraunhofer研究所3D打印塞式喷管发动机,燃料节省30%。

3. AI液冷散热:突破微通道痛点

AI大模型推动数据中心功率密度飙升,3D打印成为液冷核心方案:

- 技术突破:制造传统工艺无法实现的仿生叶脉流道、<1mm微通道,消除焊接泄漏隐患;

- 性能优势:流道拓扑优化后换热效率显著提升,均温性能优于钎焊、搅拌摩擦焊等传统工艺。

4. 机器人:轻量化与散热双重突破

- 轻量化:拓扑优化+点阵结构设计,打造高刚度重量比骨架,降低肢体末端惯量,提升续航;

- 散热:关节模组内构建随形冷却流道,解决高热流密度问题,保障电机持续峰值输出(如Kengoro机器人多孔框架散热)。

四、投资建议与风险提示

1. 重点标的

| 标的名称 | 核心业务 | 关键优势 |

|---|---|---|

| 华曙高科 | 3D打印设备、光束整形技术 | 国内光束整形技术领先,大尺寸设备量产 |

| 铂力特 | 金属3D打印设备与服务 | 多激光设备布局,营收增速领先 |

| 大族激光 | 激光设备、3D打印配套 | 激光器技术积累深厚,产业链协同优势 |

| 飞沃科技 | 精密零部件3D打印 | 消费电子、航空航天零部件配套 |

| 银邦股份 | 钛合金粉末、3D打印材料 | 上游材料端布局,成本优势显著 |

2. 风险提示

- 下游应用拓展不及预期:消费电子、航空航天资本开支放缓影响设备出货;

- 原材料价格波动:钛合金粉末价格受大宗商品影响,侵蚀毛利率;

- 技术路线迭代风险:粘结剂喷射等新兴技术可能替代主流激光熔融路线;

- 地缘政治风险:海外进出口管制影响设备出海与核心元器件供应链。

4. 关键问题

问题1(成本逻辑):3D打印行业成本大幅下降的核心驱动因素是什么?钛粉工艺改良对行业的具体影响有哪些?

答案:

- 核心驱动因素:① 上游钛粉工艺革新:氢化脱氢+球化法通过功能解耦,得粉率从<50%提升至>80%,较传统气雾化法降本60-70%;② 中游设备效率提升:激光器效率(+3倍)、数量(→64台)、尺寸(→197L)三重通胀,摊薄单位制造成本;③ 规模化效应:头部厂商产能释放,设备与材料批量生产进一步降低边际成本。

- 钛粉工艺改良的具体影响:① 价格下降:国内钛粉价格从600元/kg降至300元/kg以下,再生粉有望达200元/kg,降低下游应用门槛;② 需求扩张:钛粉成本占3D打印总成本比例高,降价直接刺激消费电子、航空航天等领域规模化应用;③ 供给保障:IperionX等企业扩产(2027年1400吨),缓解高品质钛粉供给短缺问题,支撑行业增长。

问题2(应用落地):消费电子成为3D打印核心应用的原因是什么?除消费电子外,哪些领域具备较大增长潜力?

答案:

- 消费电子成为核心应用的原因:① 技术适配:3D打印突破钛合金难加工瓶颈,实现传统工艺无法完成的复杂结构(如0.15mm折叠屏铰链);② 需求驱动:消费电子高端化趋势下,钛合金轻量化、高强度特性契合折叠屏、智能穿戴产品需求;③ 成本可行:钛粉降价后,3D打印在消费电子领域的成本劣势缩小,具备规模化量产条件;④ 头部引领:苹果、华为等大厂率先应用,形成行业标杆效应。

- 高增长潜力领域:① 航空航天:商业航天“占频保轨”需求推动火箭发射量增长,3D打印提质降本优势凸显;② AI液冷:数据中心功率密度飙升,3D打印微通道冷板解决散热痛点;③ 机器人:具身智能发展对轻量化骨架与高效散热需求迫切,3D打印拓扑优化与一体化成形能力适配性强。

问题3(投资逻辑):3D打印行业的核心投资标的可分为哪几类?选择标的时需重点关注哪些关键指标?

答案:

- 核心投资标的分类:① 设备龙头(华曙高科、铂力特):受益于效率提升与下游需求放量,是行业增长核心载体;② 材料厂商(银邦股份、3R思锐):钛粉工艺改良与需求增长直接受益者,成本控制能力是核心竞争力;③ 下游应用配套(飞沃科技、哈森股份):绑定消费电子、航空航天头部客户,分享应用落地红利;④ 设备零部件厂商(大族激光):激光器等核心部件技术突破,支撑设备效率提升。

- 重点关注指标:① 技术指标:设备厂商的激光数量、打印效率、成形尺寸,材料厂商的钛粉得粉率与成本;② 业绩指标:营收增速(2025Q3后是否持续向上)、订单落地情况(消费电子/航空航天客户认证与装机量);③ 竞争壁垒:核心技术专利(如光束整形、多激光拼接)、客户资源(是否绑定苹果、华为、SpaceX等头部客户)。当前文件内容过长,豆包只阅读了前 6%。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容