【原报告在线阅读和下载】:20260302【MKList.com】海外户储专题:澳洲欧洲引领新增长,多维布局龙头重拾成长 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

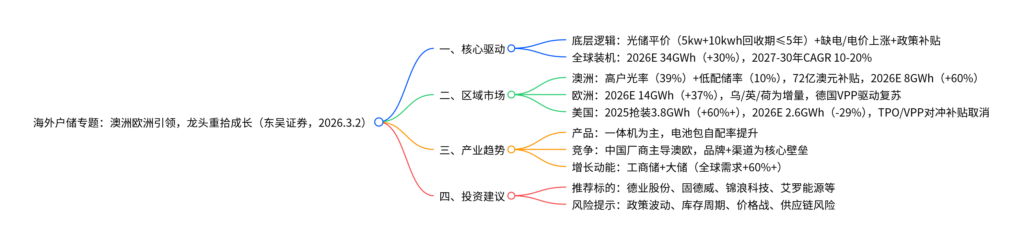

东吴证券2026年海外户储专题报告指出,全球户储需求在光储平价、缺电/电价上涨、政策补贴三重驱动下持续高增,2026年全球户储装机预计达34GWh(同比+30%),2027-2030年维持10-20%复合增速;澳洲(补贴加码至72亿澳元)、欧洲(乌/英/荷为核心增量) 引领新增长,美国依赖TPO模式对冲ITC补贴取消;行业呈现一体机趋势,电池包自配率提升,工商储与大储成为新增长动能,中国厂商主导澳欧市场,建议关注德业股份、固德威等龙头,风险提示政策波动、库存周期等问题。

2. 思维导图(mindmap脑图)

3. 详细总结

一、行业核心驱动:三重逻辑共振,需求持续高增

1. 底层驱动逻辑

全球户储爆发的核心在于“光储平价+缺电/电价上涨+政策补贴”三重共振:

- 光储平价:2026年182版型Topcon组件价格0.74元/W,5kw+10kwh光储系统成本约2.65万元,在1元/kwh电价下回收期仅4.4年,实现全球光储平价;

- 刚需支撑:缺电(南非、乌克兰)或电价上涨(欧洲、巴基斯坦)催生备电与套利需求;

- 政策催化:各国补贴、强制配储等政策直接刺激装机,如澳洲72亿澳元补贴、英国150亿英镑“温暖家园计划”。

2. 全球装机预测

| 年份 | 全球装机(GWh) | 同比增速 | 核心贡献区域 |

|---|---|---|---|

| 2025E | 26.14 | 37% | 澳洲、欧洲 |

| 2026E | 34.08 | 30% | 澳洲、欧洲(乌/英) |

| 2027E | 40.31 | 18% | 欧洲、新兴市场 |

| 2028E | 46.94 | 16% | 新兴市场、美国复苏 |

| 2029E | 55.41 | 18% | 全区域平稳增长 |

| 2030E | 66.16 | 19% | 新兴市场主导 |

二、重点区域市场:澳洲欧洲引领,美国短期承压

1. 澳洲市场:补贴驱动,需求爆发

- 市场基础:2025年户光渗透率39%,但存量配储率仅10%,存在巨大提升空间;

- 政策补贴:2025H1推出23亿澳元补贴(372澳元/kwh),12月加码至72亿澳元,2026年5月起调整补贴范围(14kwh内全额补贴);

- 装机预测:2025年装机5GWh,2026年预计达8GWh(同比+60%),2027-30年维持高装机水平;

- 市场格局:中国厂商主导,2025Q3思格、麦田、阳光、沃太、固德威销量增速前五,主流产品价格800-1000美元/kwh。

2. 欧洲市场:多区域放量,2026年高增37%

2026年欧洲户储预计装机14.08GWh(同比+37%),核心增量来自四大市场:

| 国家 | 核心驱动因素 | 2026E装机(GWh) | 增速 | 增量空间 |

|---|---|---|---|---|

| 英国 | 150亿英镑“温暖家园计划”+新建建筑强制配光伏 | 2.5 | 213% | 300万户光伏新增→24GWh户储 |

| 乌克兰 | 发电设施损毁(缺口10GW)+政策补贴(0关税+30%本金补贴) | 2.3 | 77% | 灾后重建→34GWh增量 |

| 德国 | VPP辅助消纳+动态电价机制 | 4.6 | 5% | 户储参与FCR套利 |

| 荷兰 | 2027年取消净计量政策,倒逼存量配储 | – | – | 存量配储率从10%→80%→20GWh+ |

- 其他市场:波兰(第七轮10亿PLN补贴)、匈牙利(1000亿福林补贴)、保加利亚(40%成本补贴)等东欧国家强制配储政策落地,成为重要增量。

3. 美国市场:补贴退坡短期承压,中长期复苏

- 补贴变动:ITC户储补贴2025年底取消,2025年抢装推动装机3.8GWh(同比+60%+),2026年预计回落至2.6GWh(同比-29%);

- 对冲机制:TPO模式(第三方所有权)可延续税收抵免,降低用户门槛;VPP聚合调峰带来额外收益(马萨诸塞州单套年收益超700美元);

- 市场格局:特斯拉、Enphase等欧美品牌主导,中国厂商以ODM/OEM代工参与(德业合作Sol-Ark、艾罗合作Q-CELL),2025H2系统均价约1032美元/kwh。

三、产业趋势与竞争格局

1. 产品与技术趋势

- 一体机成主流:终端偏好“PCS+电池包”一体化产品,安全责任划分清晰,提升厂商附加值;

- 电池包自配率提升:固德威户储自配率50%(工商储100%),德业户储自配率30-40%(工商储70-80%),2026年自配率将进一步提升;

- 技术方向:DC耦合技术受补贴倾斜(如匈牙利),户储需具备EMS能源管理系统与离网运行能力。

2. 竞争格局

- 核心壁垒:品牌认知与经销渠道(2025年德业股份渠道商数量领先);

- 区域主导:澳洲、欧洲市场中国厂商市占率高(欧洲2025年比亚迪市占率21%),美国市场因合规(FEOC)、认证(UL)壁垒,中国厂商以代工为主;

- 盈利水平:2023-2025年户储PCS价格从1元+/W降至0.7-0.8元/W,但厂商通过迭代降本维持40-50%高毛利率。

3. 新增长动能

工商储与大储需求爆发,全球需求预计同比+60%+,户储厂商向上拓展:

- 德业股份:2026年工商储预计20万套+,电池包收入60-80亿元;

- 固德威:2026年储能PCS预计20万台+,工商储逐步起量;

- 艾罗能源:2026年工商储收入12亿元,大储收入10-15亿元。

四、投资建议与风险提示

1. 投资建议

推荐具备品牌、渠道优势且积极拓展工商储/大储的龙头企业:

| 标的名称 | 2026E核心预期 | 核心优势 |

|---|---|---|

| 德业股份 | 户储PCS 110万台+,电池包收入60-80亿元 | 新兴市场渠道领先,工商储快速放量 |

| 固德威 | 储能PCS 20万台+,电池包收入40-50亿元 | 欧洲市场深耕,一体机布局领先 |

| 锦浪科技 | 储能PCS 30-40万台 | 组串逆变器龙头,户储协同优势 |

| 艾罗能源 | 整体出货75亿元+,户储40亿元+ | 海外渠道成熟,大储业务突破 |

| 派能科技 | 储能装机10GWh | 电池环节龙头,海外品牌认可度高 |

2. 风险提示

- 政策风险:补贴退坡、政策转向导致需求波动;

- 市场风险:需求透支引发库存周期,竞争加剧导致价格战;

- 供应链风险:锂、钴等原材料价格波动,海外建厂管理复杂度提升。

4. 关键问题

问题1(区域差异):澳洲、欧洲、美国三大核心市场的户储需求驱动逻辑与2026年装机预期有何差异?

答案:

- 澳洲市场:① 驱动逻辑:高户光率(39%)+低配储率(10%)的基础市场+72亿澳元补贴加码+新老政策过渡抢装;② 2026E装机:8GWh(同比+60%),核心增量来自存量光伏配储与政策刺激。

- 欧洲市场:① 驱动逻辑:英国百亿补贴、乌克兰灾后刚需、荷兰净计量取消倒逼存量配储,德国VPP模式复苏;② 2026E装机:14.08GWh(同比+37%),英国(2.5GWh,+213%)、乌克兰(2.3GWh,+77%)为核心增量。

- 美国市场:① 驱动逻辑:2025年ITC补贴取消前抢装透支需求,2026年依赖TPO模式(延续税收抵免)与VPP套利对冲;② 2026E装机:2.6GWh(同比-29%),短期承压,中长期随电价上涨与VPP普及复苏。

问题2(产业趋势):全球户储行业呈现“一体机为主、电池包自配率提升”的核心原因是什么?这一趋势对厂商竞争格局有何影响?

答案:

- 核心原因:① 终端需求:一体机简化安装流程、安全责任划分清晰,契合家庭用户“即插即用”需求;② 厂商盈利:电池包自配可提升产品附加值与毛利率(当前户储毛利率40-50%),规避外采电池的价格波动风险;③ 政策要求:部分国家补贴倾向DC耦合等一体化方案(如匈牙利仅补贴DC耦合系统),倒逼厂商布局。

- 对竞争格局的影响:① 强化龙头优势:电池包自配需要资金、技术与供应链整合能力,中小厂商难以快速跟进,行业向德业股份、固德威等头部集中;② 渠道壁垒加深:一体化产品需绑定优质安装商与经销商,进一步巩固龙头的渠道优势;③ 差异化竞争:厂商通过电池包容量、循环寿命、安全性能形成差异化,避免单纯价格战。

问题3(投资逻辑):2026年海外户储行业的核心投资主线是什么?不同类型标的(电池龙头/PCS龙头/渠道龙头)的投资逻辑有何差异?

答案:

- 核心投资主线:围绕“政策驱动的区域放量+一体机趋势下的产品升级+工商储/大储的第二增长曲线”,聚焦具备品牌、渠道与产品迭代能力的龙头。

- 不同类型标的差异:① 电池龙头(派能科技):投资逻辑是电池自配率提升与海外品牌溢价,关注装机规模与电池毛利率,受益于一体机趋势下的电池需求增长;② PCS龙头(固德威、锦浪科技):投资逻辑是PCS出货量与海外渠道渗透率,关注欧洲、澳洲市场订单落地,受益于户储装机放量与产品结构升级;③ 渠道龙头(德业股份、艾罗能源):投资逻辑是全球渠道覆盖与多市场协同,关注新兴市场(亚非拉)拓展与工商储/大储业务突破,增长弹性高于行业平均。当前文件内容过长,豆包只阅读了前 7%。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容