【原报告在线阅读和下载】:20260302【MKList.com】电力行业投资策略:电改持续深化,电力设备需求有望延续高景气 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

开源证券2026年电力行业投资策略指出,行业呈现“宽电量、紧电力” 供需格局,2025年全社会用电量达10.37万亿千瓦时(同比+5.0%),新能源装机占比47.3%、发电量占比16.7%;政策端电改持续深化,容量电价机制重塑火电商业模式,绿电全面入市、核电低碳价值获政策首提;投资端国网宣布“十五五”4万亿固定资产投资,电网设备出口高增(液体变压器+48.6%、高压开关+31.5%);行业红利属性凸显,建议关注火电(容量电价受益)、风电(政策底已现)、特高压及设备出海机会,风险提示电源/电网投资不及预期、电价波动等。

2. 思维导图(mindmap脑图)

3. 详细总结

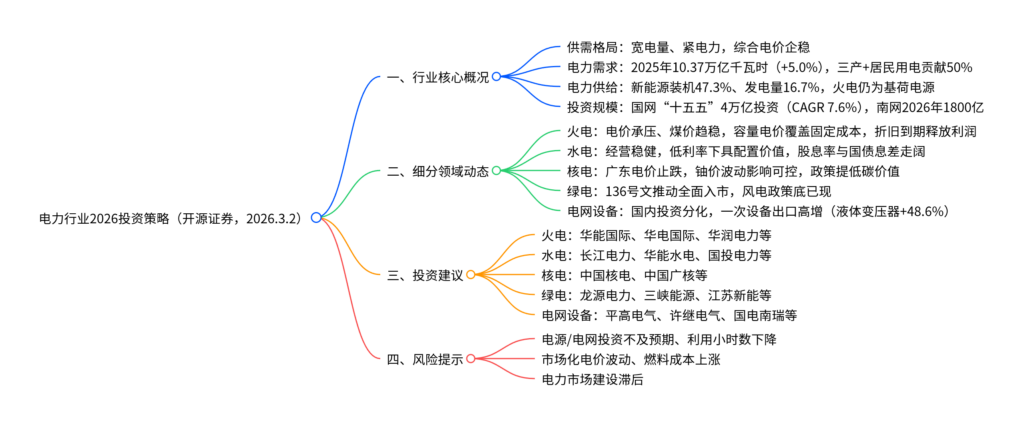

一、行业核心背景:供需、投资与市场表现

1. 市场表现:红利风格疲软,细分领域分化

2025年初至2026年2月26日,公用事业板块累计涨幅6.6%、电力板块+4.8%,均跑输沪深300(+20.1%);细分领域中,光伏发电(+25.0%)、火电(+18.0%)上涨,水电(-10.4%)、核电(-7.2%)下跌,风电(+1.1%)微涨。

2. 电力供需:宽电量、紧电力格局确立

(1)需求端:平稳增长,结构优化

2025年全社会用电量10.37万亿千瓦时(同比+5.0%),分产业用电表现如下:

| 产业类型 | 用电量(万亿千瓦时) | 同比增速 | 核心驱动 |

|---|---|---|---|

| 第一产业 | 0.15 | 9.9% | 农业电气化升级 |

| 第二产业 | 6.64 | 3.7% | 工业生产稳定 |

| 第三产业 | 1.99 | 8.2% | 充换电(+48.8%)、信息传输(+17.0%) |

| 居民生活 | 1.59 | 6.3% | 家电普及与电气化需求 |

- 增长贡献:第三产业与居民生活用电合计贡献50%,成为需求增长核心动力。

(2)供给端:新能源占比提升,火电仍为基荷

截至2025年末,全国电源装机与发电量结构如下:

| 电源类型 | 装机容量(GW) | 装机占比 | 发电量(万亿千瓦时) | 发电占比 |

|---|---|---|---|---|

| 火电 | 1539.04 | 39.6% | 6.29 | 64.8% |

| 水电 | 448.02 | 11.5% | 1.31 | 13.5% |

| 核电 | 62.48 | 1.6% | 0.48 | 5.0% |

| 风电 | 640.01 | 16.4% | 1.05 | 10.8% |

| 光伏 | 1201.73 | 30.9% | 0.57 | 5.9% |

| 新能源合计 | 1841.74 | 47.3% | 1.62 | 16.7% |

- 关键结论:“十五五”期间将呈现“电量宽松、电力偏紧”格局,系统灵活性资源稀缺性凸显,火电仍承担基荷与调峰核心作用。

3. 工程投资:电源放缓,电网高增

- 电源投资:2025年完成1.09万亿元(同比-6.5%),其中火电+51.1%、水电-4.8%、核电+9.6%、风电-0.1%、光伏-37.1%;

- 电网投资:2025年完成6395亿元(同比+5.1%),国网宣布“十五五”固定资产投资4万亿元(较“十四五”+40%,CAGR 7.6%),南网2026年安排1800亿元(连续五年创新高)。

二、细分领域核心动态

1. 火电:容量电价重塑商业模式,盈利修复可期

(1)电价与煤价:电价承压,煤价趋稳

- 电价表现:2026年广东、江苏、浙江年度长协电价分别为372.14、344.19、344.85元/兆瓦时,同比分别下降19.72、68.26、67.54元/兆瓦时;

- 煤价走势:2025Q4动力煤现货价格回落至长协价附近,2026M1 CCI动力煤大宗均价706元/吨(环比-58元/吨),长协价波动较小(基准675元/吨)。

(2)容量电价机制:覆盖固定成本,强化红利属性

- 政策核心:2023年1501号文确立“电量电价+容量电价”两部制,2026年114号文提升固定成本回收比例至不低于50%,全国统一容量电价标准为330元/千瓦/年;

- 成本覆盖:该标准可基本覆盖煤电固定成本(折旧+运维约400元/千瓦/年),极端情景下(利用小时数2500小时)未覆盖固定成本仅28元/兆瓦时;

- 利润释放:现役火电多为2019年前存量机组,折旧到期时间集中在2030年前后,折旧清零后有望释放显著利润(年折旧约200元/千瓦)。

(3)区域盈利分化

2025年北方产煤区(山西、内蒙等)火电机组单位盈利同比向好,东部沿海(江苏、浙江、广东)因电价下行盈利承压。

2. 水电:经营稳健,低利率下具配置价值

(1)电量与电价

- 发电量:2025年长江电力3071.94亿千瓦时(+3.82%)、华能水电1208.15亿千瓦时(+11.9%)、雅砻江水电871.51亿千瓦时(-6.2%);

- 市场化电价:锦官送苏落地电价采用“基准+浮动”机制,2023-2026年倒推上网电价均高于2019年计划电价(260元/兆瓦时)。

(2)配置价值:类债券属性凸显

- 股息率特征:2018年起水电股息率与国债收益率相关性较强,2024H2后息差持续走阔,2025年初至今净息差较2023.5-2024.4均值扩大71bp;

- 低利率优势:低利率环境下,水电作为稳定盈利、高分红品种,配置价值显著。

3. 核电:电价止跌+低碳价值,铀价影响可控

(1)电价与政策

- 广东电价:2026年取消变动成本补偿机制,市场化电量提升至312亿千瓦时,电价止跌;

- 江苏电价:2026年市场化电价344.19元/兆瓦时,预计侵蚀中国核电利润约8.0亿元;

- 政策利好:国办发〔2026〕4号文首提“探索建立体现核电低碳价值的制度”。

(2)铀价波动影响

- 成本占比:核燃料成本占核电营业成本约25.6%、营业收入约14.4%;

- 波动影响:核电企业通过10年长协锁定铀源,短期铀价波动影响有限;中国核能行业协会预测2030年铀价突破90美元/磅,届时核电毛利率仅下降约1.7pct,影响可控。

4. 绿电:市场化改革深化,风电政策底已现

- 核心政策:136号文推动新能源全面入市,配套场外价差结算机制,收入端政策不确定性落地;

- 电价特征:机制电价高价集中在东部及西南省份,风电电价整体高于光伏;

- 政策底:风电增值税补贴退坡,行业政策底已现;

- 补贴进展:多家企业收到大额可再生能源补贴,应收账款压力缓解。

5. 电网设备:国内分化,出口高增

(1)国内投资结构

2025年国网集招金额分化明显:

| 设备类型 | 集招金额(亿元) | 同比增速 |

|---|---|---|

| 输变电设备 | 919.52 | +25.2% |

| 特高压设备 | 220.63 | -15.6% |

| 电能表 | 93.13 | -54.2% |

(2)出口表现

2025年一次设备出口高增,成为核心增长点:

| 设备类型 | 出口金额(亿元) | 同比增速 |

|---|---|---|

| 液体变压器 | 445.20 | +48.6% |

| 高压开关 | 384.27 | +31.5% |

| 电能表 | 105.40 | -7.8% |

三、投资建议与风险提示

1. 投资建议

聚焦四大主线,关注细分领域龙头:

| 领域 | 核心标的 | 投资逻辑 |

|---|---|---|

| 火电 | 华能国际(A/H)、华电国际(A/H)、华润电力(H)等 | 容量电价覆盖固定成本,折旧到期释放利润 |

| 水电 | 长江电力、华能水电、国投电力、川投能源等 | 经营稳健,低利率下具长期配置价值 |

| 核电 | 中国核电、中国广核、中广核电力(H)等 | 电价止跌,低碳价值获政策支持 |

| 绿电 | 龙源电力(H)、三峡能源、江苏新能、浙江新能等 | 市场化改革落地,风电政策底已现 |

| 电网设备 | 平高电气、许继电气、国电南瑞、四方股份等 | 国网4万亿投资+设备出口高增 |

2. 风险提示

- 电源/电网投资不及预期:影响设备需求与电力供给平衡;

- 利用小时数下降风险:火电、新能源发电效率低于预期;

- 市场化电价波动风险:电价下行挤压发电企业盈利;

- 燃料成本上涨风险:动力煤、天然铀价格超预期上涨;

- 电力市场建设不及预期:市场化改革进度滞后于行业发展。

4. 关键问题

问题1(供需格局):“十五五”期间电力行业“宽电量、紧电力”格局的核心逻辑是什么?这一格局对电价与电源结构有何影响?

答案:

- 核心逻辑:① 电量宽松:全社会用电量稳步增长(2025年+5.0%),新能源装机快速扩张(2025年占比47.3%),电量供给充足;② 电力偏紧:最大用电负荷CAGR约4.1%,新能源保证出力系数低(风电0.1、光伏0.0),系统备用率持续下降,电力(功率)供需趋紧,灵活性资源稀缺。

- 对电价与电源结构的影响:① 电价:综合电价有望企稳,容量电价机制凸显火电调峰价值,东部沿海等电力紧张区域电价支撑力更强;② 电源结构:火电维持平稳增长(通过“上大压小”优化),作为基荷与调峰核心;新能源持续扩容,抽水蓄能等储能设施加速建设,形成“火电+新能源+储能”协同格局。

问题2(火电改革):容量电价机制如何重塑火电商业模式?2026年114号文对火电企业盈利的具体影响是什么?

答案:

- 商业模式重塑逻辑:① 定价机制:从单一电量电价转为“电量电价+容量电价”两部制,电量电价反映燃料成本与市场供需,容量电价补偿固定成本(折旧、运维);② 功能转型:推动火电从“电量生产”转向“保障性电源+调峰服务”,缓解利用小时数下降带来的盈利压力;③ 盈利稳定性:容量电价基本覆盖固定成本(330元/千瓦/年),折旧到期后火电企业将释放稳定利润,红利属性强化。

- 114号文具体影响:① 提升回收比例:2026年起固定成本回收比例不低于50%,较2024-2025年(约30%)显著提升,直接增厚火电企业利润;② 优化交易规则:允许适当调整中长期交易价格下限、放宽签约比例要求,增强火电企业市场化议价能力;③ 区域分化加剧:北方产煤区火电因燃料成本优势,叠加容量电价补贴,盈利修复弹性更大;东部沿海企业仍受市场化电价下行压力,但亏损幅度收窄。

问题3(电网投资):国网“十五五”4万亿投资的核心投向是什么?电网设备行业呈现“国内分化、出口高增”特征的原因是什么?

答案:

- 4万亿投资核心投向:① 特高压:规划规模再创新高,强化跨省跨区电力输送,缓解区域供需失衡;② 配电网:提升配网智能化与灵活性,适配新能源就地消纳;③ 储能与调峰设施:配套建设抽水蓄能、虚拟电厂等,增强系统调节能力;④ 数字化转型:推进电网智能化、信息化升级,提升运营效率。

- 行业特征原因:① 国内分化:输变电设备受益于电网升级需求(同比+25.2%),特高压设备因2025年项目节奏波动同比下降(-15.6%),电能表受集采政策与技术迭代影响需求收缩(-54.2%);② 出口高增:液体变压器(+48.6%)、高压开关(+31.5%)出口高增,核心原因是国内设备性价比优势显著,海外新兴市场电网建设需求旺盛,叠加国内企业全球化布局提速。当前文件内容过长,豆包只阅读了前 7%。

暂无评论内容