光伏设备商基本面筑底,看好太空算力应用场景打开&海外地面需求增长

【原报告在线阅读和下载】:20260224【MKList.com】2026年度光伏设备行业策略报告:光伏设备商基本面筑底,看好太空算力应用场景打开&海外地面需求增长 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

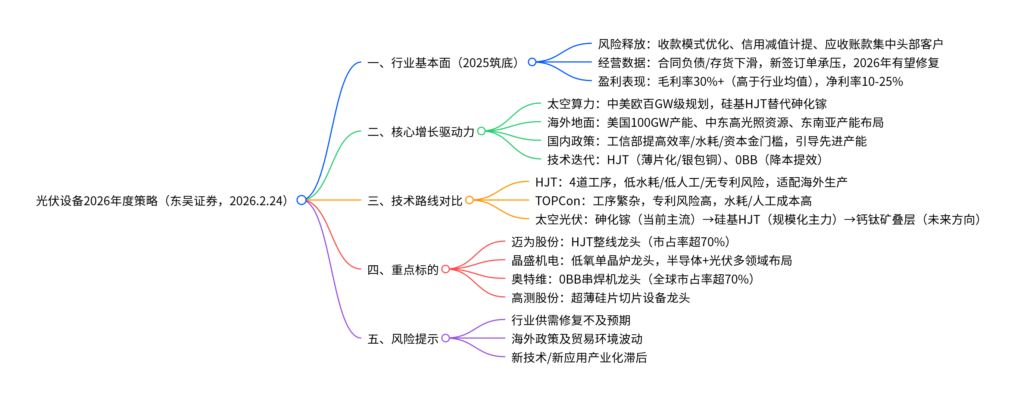

东吴证券2026年光伏设备行业策略报告指出,2025年行业基本面已筑底,头部设备商通过“3421/3601”收款模式控制风险、充分计提信用减值,经营风险基本释放;2026年核心增长点来自太空算力场景打开(中美规划百GW级部署,硅基HJT适配柔性/减重需求)与海外地面需求增长(美国100GW产能规划、中东资源禀赋优势),叠加国内政策引导先进产能替代,HJT、0BB等新技术推动行业结构性扩产;重点推荐迈为股份、晶盛机电等标的,风险提示供需修复不及预期、海外政策波动等。

2. 思维导图(mindmap脑图)

3. 详细总结

一、行业基本面:2025年筑底,风险充分释放

1. 经营风险控制

- 收款模式优化:头部设备商采用“国内3421、海外3601”模式,发货时即可覆盖成本(毛利率30-40%),风险可控;

- 应收账款优质:前五大客户占比高(晶盛机电超70%),集中于下游头部企业,长尾风险小;2025Q3应收账款周转天数行业均值107.24天,现金流Q3后显著改善;

- 减值充分计提:2024年信用减值损失数倍增长,2025年持续计提,经营风险基本释放。

2. 核心经营数据(2025年)

| 指标 | 表现情况 | 关键说明 |

|---|---|---|

| 合同负债 | 龙头企业同比下滑11.6%-60.6% | 下游扩产放缓,新签订单承压 |

| 存货 | 同比持平或下降 | 去库存推进,行业供需逐步改善 |

| 毛利率 | 头部企业30%+,行业均值28% | 仍保持盈利优势 |

| 净利率 | 头部企业10-25%,行业均值11% | 受减值与存货跌价影响,仍高于行业 |

二、核心增长驱动力:太空算力+海外地面需求

1. 太空算力:光伏走向“轨道能源”

- 行业背景:商业航天运载成本指数级下降(Falcon9发射价1500美元/kg),中美欧规划百GW级太空算力部署;

- 需求逻辑:太空数据中心依赖光伏供电,当前砷化镓(GaAs)成本高(12亿美元/GW),规模化后转向硅基技术;

- 技术适配:HJT薄片化(60-110μm)、柔性化特征,适配卷展式光伏阵列(功率质量比>100 W/kg),且可与钙钛矿叠层(效率30%+)兼容,成为最优解;

- 关键规划:SpaceX计划2030年前部署100GW太空算力,特斯拉同步规划100GW太空光伏产能。

2. 海外地面需求:美国+中东+东南亚共振

(1)美国市场

- 核心驱动:特斯拉规划2028年前落地100GW地面光伏,适配AI算力电力需求;

- 技术优势:HJT工序仅4道,节约60%人工、70%用电量、60%水耗,适配美国高人力/高水电成本,且无专利风险(TOPCon面临First Solar等诉讼);

- 产能进展:特斯拉布法罗工厂改造,2026年目标300MW,最终10GW;多州考察新建工厂。

(2)中东+东南亚市场

| 区域 | 核心优势 | 产能进展 |

|---|---|---|

| 中东 | 光照强度1.5倍于中国,用地成本低 | 晶科10GW、TCL中环20GW产能2026年投产 |

| 东南亚 | 规避贸易壁垒,靠近欧美市场 | 2025-2027年新增组件产能11.5GW |

(3)设备出海逻辑

国产设备技术迭代快、性价比高、交付能力强,受益于“中资企业海外建厂+海外企业本土扩产”,2025H1奥特维/迈为股份海外收入占比达23%/20%,提升空间显著。

三、国内政策与技术迭代:推动产能重置

1. 政策引导:工信部规范产能

2024年11月修订《光伏制造行业规范条件》,核心要求如下:

| 指标 | 2024版要求 | 对行业影响 |

|---|---|---|

| 水耗 | 新建项目≤360吨/MWp,再生水使用率≥40% | 利好低水耗HJT路线 |

| 电池效率 | N型单晶硅电池≥26%,组件≥23.1%(均提3pct+) | 推动高效技术替代 |

| 硅片品质 | N型硅片少子寿命≥1000μs,氧含量<12ppma | 利好晶盛机电低氧单晶炉 |

| 资本金比例 | 新建项目从20%提至30% | 淘汰落后产能,优化供给结构 |

2. 技术迭代:HJT+0BB为主线

(1)HJT技术(2026年量产进展)

| 技术方向 | 2025年底进展 | 2026年底预测 |

|---|---|---|

| 硅片薄片化 | 100μm导入 | 全面导入 |

| 银耗 | 3.7mg/W(通威) | 2.5mg/W(银包铜+0BB) |

| 量产效率 | 26% | 26.5% |

| 非硅成本 | 0.17-0.18元/W | 0.15-0.16元/W |

(2)0BB技术

- 核心优势:减少遮光面积,单瓦银耗降低40%,胶膜用量减少27%,组件功率提升3-5W;

- 市场空间:存量4000+台串焊机改造,按150万元/台测算,空间超60亿元,2026年需求快速释放。

四、重点标的与估值(截至2026.2.13)

| 标的名称 | 证券代码 | 市值(亿元) | 2024净利润(亿元) | 2026E PE | 核心逻辑 |

|---|---|---|---|---|---|

| 迈为股份 | 300751.SZ | 795 | 9.3 | 90 | HJT整线龙头,市占率超70%,适配太空+海外需求 |

| 晶盛机电 | 300316.SZ | 669 | 25.1 | 54 | 低氧单晶炉龙头,半导体+光伏多领域布局 |

| 奥特维 | 688516.SH | 318 | 12.7 | 52 | 0BB串焊机市占率超70%,海外收入占比23% |

| 高测股份 | 688556.SH | 121 | -0.4 | 95 | 超薄硅片切片设备龙头,适配HJT薄片化 |

4. 关键问题

问题1(技术路线):HJT为何能同时成为太空算力与美国地面光伏的优选技术?其核心竞争壁垒是什么?

答案:

- 双重适配逻辑:① 太空算力:HJT薄片化(60-110μm)、柔性化特征,适配卷展式光伏阵列(减重+高功率质量比),且可与钙钛矿叠层兼容,成本仅为砷化镓的1/6-1/3,满足规模化需求;② 美国地面:HJT工序仅4道,节约60%人工、70%用电量,适配美国高人力/高水电成本,且无专利风险(TOPCon面临诉讼),符合本土制造政策;

- 核心壁垒:① 设备端:迈为股份等龙头市占率超70%,形成专利与量产经验壁垒;② 技术端:薄片化、银包铜(银耗3.7mg/W→2.5mg/W)、0BB等降本技术持续迭代;③ 兼容性:可无缝衔接钙钛矿叠层,长期效率潜力30%+,技术生命周期更长。

问题2(市场空间):2026年光伏设备行业的增量市场主要来自哪里?各领域的规模预期与关键催化因素是什么?

答案:

- 增量来源与规模预期:① 太空算力:2030年全球空间18.3TW算力,对应光伏需求超100GW,2026年进入原型星验证尾声,2027年规模化量产启动;② 美国地面:特斯拉100GW规划带动设备需求超500亿元,2026年布法罗工厂300MW产能落地为关键催化;③ 中东+东南亚:2025-2027年新增组件产能37GW,设备需求超300亿元,核心催化为晶科、TCL中环海外工厂投产;④ 国内技术改造:0BB改造市场60亿元,HJT替代TOPCon带来新增需求;

- 关键催化:太空算力技术验证落地、美国IRA补贴细则、海外工厂投产进度、国内低效产能出清政策。

问题3(投资选择):在光伏设备标的中,迈为股份、晶盛机电、奥特维的差异化竞争优势与业绩弹性来源分别是什么?2026年投资优先级如何排序?

答案:

-

标的差异化分析:

标的名称 差异化优势 业绩弹性来源 迈为股份 HJT整线市占率超70%,技术迭代最快(PED/RPD设备) 海外HJT扩产+太空光伏设备订单 晶盛机电 低氧单晶炉龙头(市占率超60%),半导体+光伏协同 硅片端扩产+半导体设备突破 奥特维 串焊机全球市占率超70%,0BB技术领先 0BB改造需求+海外组件工厂设备采购 -

2026年投资优先级:迈为股份>奥特维>晶盛机电。

排序依据:① 迈为股份直接受益太空算力+美国HJT扩产,两大增量市场均为行业最大弹性来源;② 奥特维0BB改造需求2026年集中释放,业绩确定性高;③ 晶盛机电受益于硅片端扩产,但弹性弱于前两者,且半导体业务进展存在不确定性。

暂无评论内容