25Q4持仓调整筑底,2026年医药板块有望迎来修复性机会

【原报告在线阅读和下载】:20260214【MKList.com】医药行业专题报告:25Q4持仓调整筑底,2026年医药板块有望迎来修复性机会 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

国信证券2026年医药行业专题报告显示,25Q4医药板块显著跑输大盘(沪深300微跌0.2%,医药生物下跌9.3%),细分板块中医药商业(+5.3%) 表现亮眼,医疗服务等板块跌幅居前;医药基金规模环比缩水9.0%至3584亿元,被动型基金规模(1818亿元)首超主动型(1765亿元);全市场医药持仓占比降至7.97%(环比-1.71pp),非药基金减持更明显(持仓2.94%,环比-1.34pp);持仓核心为化学制剂(37.5%)、其他生物制品(20.8%),调仓分化(中药+0.98pp,互联网药店-1.21pp);个股层面头部标的(恒瑞医药、药明康德等)遭减持,部分中药、CXO标的(泰格医药、华润江中)获加仓,2026年板块有望迎来修复性机会,风险提示研发失败、商业化不及预期等。

2. 思维导图(mindmap脑图)

3. 详细总结

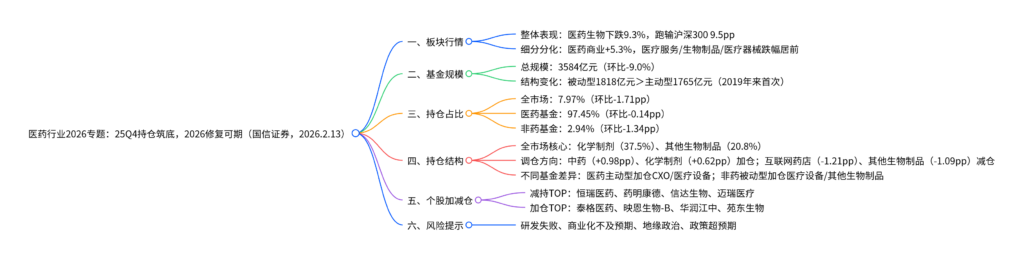

一、板块行情:跑输大盘,细分分化

25Q4大盘呈震荡态势,医药生物板块整体表现疲软,显著跑输沪深300,细分板块走势差异明显:

-

整体表现:沪深300微跌0.2%,医药生物板块下跌9.3%,跑输大盘9.5个百分点;

-

细分板块涨跌幅:

细分板块 25Q4涨跌幅 核心表现 医药商业 +5.3% 表现最优,逆势上涨 中药 -3.4% 跌幅小于板块整体 化学制药 -9.6% 略低于板块平均跌幅 医疗器械 -10.6% 跌幅居前 医疗服务 -12.3% 跌幅显著 生物制品 -12.4% 跌幅最大

二、医药基金规模:整体缩水,被动型首超主动型

截至25Q4,医药基金资产净值规模及结构呈现显著变化:

-

总规模:3584亿元,环比下降9.0%,占全部基金样本规模比例为4.1%;

-

结构分化:

基金类型 规模(亿元) 环比变动 规模占比 核心变化 主动型医药基金 1765 -14.6% 2.0% 缩水幅度大于被动型 被动型医药基金 1818 -2.8% 2.1% 2019年以来首次超过主动型基金

三、医药持仓占比:显著下降,非药基金减持更明显

25Q4全市场基金对医药板块的持仓比例普遍下降,非药基金减持力度更大:

-

全市场基金:医药持仓占比7.97%,环比下降1.71pp;

-

医药基金:持仓集中度维持高位,医药持仓占比97.45%,环比微降0.14pp:

- 医药主动型基金:持仓占比97.08%,环比+0.13pp;

- 医药被动型基金:持仓占比97.83%,环比-0.48pp;

-

非药基金:医药持仓占比2.94%,环比大幅下降1.34pp:

- 非药主动型基金:持仓占比3.97%,环比-1.54pp;

- 非药被动型基金:持仓占比1.86%,环比-0.91pp。

四、持仓结构:化学制剂+生物制品为核心,调仓方向分化

1. 全市场公募基金

-

核心持仓:化学制剂(37.5%)、其他生物制品(20.8%),合计占比超58%;

-

调仓变动(环比):

- 加仓TOP3:中药(+0.98pp)、化学制剂(+0.62pp)、原料药(+0.42pp);

- 减仓TOP3:互联网药店(-1.21pp)、其他生物制品(-1.09pp)、医疗研发外包(-0.71pp);

-

超配/低配:化学制剂(+6.15pp)、其他生物制品(+7.68pp)、医疗研发外包(+14.11pp)显著超配;中药(-9.91pp)、医药流通(-3.69pp)、原料药(-3.43pp)显著低配。

2. 医药主动型基金

- 核心持仓:向创新药及产业链聚集,化学制剂(48.6%)、其他生物制品(23.3%)为核心;

- 调仓变动(环比):加仓TOP2为医疗研发外包(+0.80pp)、医疗设备(+0.41pp);减仓TOP2为化学制剂(-0.49pp)、原料药(-0.43pp);

- 超配/低配:化学制剂(+17.27pp)、其他生物制品(+16.60pp)超配显著;中药(-12.12pp)、医疗设备(-7.07pp)低配明显。

3. 医药被动型基金

- 核心持仓:化学制剂(37.1%)、其他生物制品(20.3%)、医疗研发外包(18.1%);

- 调仓变动(环比):加仓TOP2为化学制剂(+4.01pp)、原料药(+1.15pp);减仓TOP2为其他生物制品(-2.78pp)、医疗研发外包(-2.20pp);

- 超配/低配:其他生物制品(+13.53pp)、医疗研发外包(+9.24pp)超配;中药(-8.77pp)、医疗耗材(-5.03pp)低配。

4. 非药主动型基金

- 核心持仓:化学制剂(26.2%)、其他生物制品(21.4%);

- 调仓变动(环比):加仓TOP2为医疗研发外包(+2.80pp)、医疗耗材(+1.76pp);减仓TOP2为其他生物制品(-3.97pp)、化学制剂(-3.76pp);

- 超配/低配:其他生物制品(+14.70pp)、医疗研发外包(+7.72pp)超配;中药(-9.92pp)、化学制剂(-5.11pp)低配。

5. 非药被动型基金

- 核心持仓:医疗设备(31.3%)、化学制剂(29.8%);

- 调仓变动(环比):加仓TOP2为其他生物制品(+5.52pp)、医疗设备(+5.35pp);减仓TOP2为医疗研发外包(-11.46pp)、互联网药店(-4.62pp);

- 超配/低配:医疗设备(+21.71pp)、其他生物制品(+7.72pp)超配;中药(-8.01pp)、医疗耗材(-6.07pp)低配。

五、个股加减仓:头部标的减持,部分细分龙头加仓

1. 持有基金家数变动

- TOP3持有家数个股(均遭减持):恒瑞医药(498家,-236家)、药明康德(408家,-156家)、迈瑞医疗(204家,-45家);

- 加仓TOP5个股:映恩生物-B(+47家)、泰格医药(+39家)、昭衍新药(+30家)、苑东生物(+16家)、海思科(+13家);

- 减仓TOP5个股:恒瑞医药(-236家)、药明康德(-156家)、信达生物(-95家)、三生制药(-65家)、长春高新(-53家)。

2. 持股总市值变动

- TOP3持有市值个股:恒瑞医药(317.3亿元)、药明康德(297.8亿元)、信达生物(166.5亿元);

- 加仓TOP5个股:泰格医药(+15亿元)、映恩生物-B(+14亿元)、翰森制药(+12亿元)、华东医药(+11亿元)、康哲药业(+11亿元);

- 减仓TOP5个股:药明康德(-154亿元)、恒瑞医药(-107亿元)、信达生物(-50亿元)、迈瑞医疗(-47亿元)、阿里健康(-36亿元)。

3. 持股占流通股比变动

- 加仓TOP5个股:百奥赛图(+21.48pp)、普蕊斯(+8.81pp)、江中药业(+6.57pp)、映恩生物-B(+6.05pp)、亚盛医药-B(+5.71pp);

- 减仓TOP5个股:诺诚健华-U(-13.47pp)、美好医疗(-8.97pp)、一品红(-6.46pp)、荣昌生物(-5.10pp)、舒泰神(-4.75pp)。

4. 关键问题

问题1(持仓结构):25Q4全市场公募基金医药持仓的核心板块是什么?不同类型基金(医药主动/被动、非药主动/被动)的调仓方向存在哪些核心差异?

答案:

- 全市场公募基金核心持仓板块:化学制剂(37.5%) 与其他生物制品(20.8%) 为核心,合计占比超58%,且均为显著超配板块(超配6.15pp、7.68pp)。

- 不同类型基金调仓差异:① 医药主动型基金:向创新药及产业链聚集,加仓医疗研发外包(+0.80pp) 和医疗设备(+0.41pp),减仓化学制剂(-0.49pp);② 医药被动型基金:加仓化学制剂(+4.01pp) 和原料药(+1.15pp),减仓其他生物制品(-2.78pp);③ 非药主动型基金:重点加仓医疗研发外包(+2.80pp) 和医疗耗材(+1.76pp),大幅减仓其他生物制品(-3.97pp);④ 非药被动型基金:加仓力度最大的是其他生物制品(+5.52pp) 和医疗设备(+5.35pp),减仓最显著的是医疗研发外包(-11.46pp)。核心差异源于基金投资定位(医药基金聚焦创新链,非药基金侧重资产配置)与策略偏好(主动型侧重细分景气,被动型贴合指数权重)。

问题2(基金规模与持仓):25Q4医药基金规模呈现“被动型首超主动型”的核心原因是什么?全市场医药持仓占比下降的主要驱动因素是什么?

答案:

- 被动型基金首超主动型的核心原因:① 主动型基金缩水更明显(环比-14.6% vs 被动型-2.8%),主要因25Q4医药板块震荡下跌,主动管理型基金受市场情绪与业绩波动影响更大,资金赎回压力高于被动型;② 被动型基金具备“低成本、贴合指数”特征,在板块调整期更受风险偏好偏低的资金青睐,规模稳定性更强;③ 长期来看,医药板块机构化、指数化趋势逐步显现,被动型产品布局持续扩容。

- 全市场医药持仓占比下降的主要驱动因素:① 非药基金大幅减持(持仓2.94%,环比-1.34pp),非药主动型基金持仓降幅达1.54pp,是核心拖累,主要因部分非药基金调整资产配置,降低对医药板块的敞口;② 医药板块整体表现疲软(下跌9.3%),赚钱效应不足,导致机构对医药板块的风险偏好下降;③ 细分板块分化明显,医疗服务、生物制品等权重板块跌幅居前,进一步压制了整体持仓意愿。

问题3(个股与板块展望):25Q4医药个股加减仓呈现“头部标的减持、部分中药/CXO加仓”的特征,背后反映了怎样的市场逻辑?2026年板块修复性机会的核心支撑因素是什么?

答案:

- 个股加减仓的市场逻辑:① 头部标的减持(恒瑞医药、药明康德等):一方面因前期持仓集中度较高,部分机构获利了结或调仓换股;另一方面受行业政策、商业化进度等因素影响,市场对部分头部标的短期增长预期有所调整;② 中药标的加仓(华润江中、江中药业等):受益于中药创新、消费升级及政策支持,板块估值相对较低,具备防御性配置价值;③ CXO标的加仓(泰格医药、昭衍新药等):全球创新药研发需求韧性仍在,CXO行业景气度相对稳定,部分标的估值回落至合理区间,吸引机构布局。

- 2026年板块修复性机会的核心支撑:① 持仓筑底:25Q4板块大幅调整后,持仓比例与估值均处于相对低位,具备修复基础;② 结构优化:中药、CXO等细分板块的景气度支撑与加仓动作,有望带动板块情绪回暖;③ 基本面改善:创新药商业化加速、医疗消费复苏等因素,将逐步改善板块盈利预期;④ 资金回流:被动型基金规模稳定增长,叠加主动型基金在估值低位的配置需求,有望推动资金回流医药板块。

暂无评论内容