工信部倡导突破全固态电池技术,从材料端来看固态电池产业链变革与未来走向

【原报告在线阅读和下载】:20260208【MKList.com】新质生产力专题报告二:工信部倡导突破全固态电池技术,从材料端来看固态电池产业链变革与未来走向 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

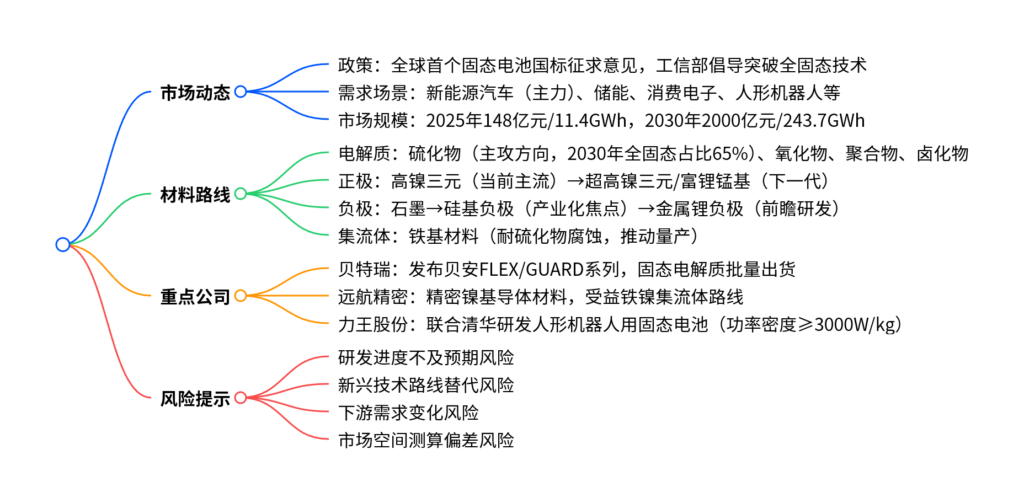

中国制定全球首个固态电池国标(取消“半固态电池”分类),工信部明确加快突破全固态电池技术,政策与标准双轮驱动行业发展;固态电池凭借能量密度、安全性、环保性优势,在新能源汽车、储能、消费电子等场景逐步替代液态锂电池,测算2030年全球市场空间接近2000亿元、需求达243.7GWh;材料路线上,高镍三元正极+硅基负极+硫化物电解质+铁基集流体构成短期主流体系,其中硫化物电解质2030年在全固态电池中市场份额将达65%;北交所重点企业中,贝特瑞发布全固态材料解决方案、远航精密布局集流体相关材料、力王股份联合研发人形机器人用固态电池;行业同时面临研发进度不及预期、技术路线替代、下游需求变化等风险。

2. 思维导图

3. 详细总结

一、市场动态:政策护航+多场景驱动,市场空间快速扩容

(一)政策与标准:全球领先,加速产业化落地

- 国标制定:《电动汽车用固态电池第1部分:术语和分类》公开征求意见,按离子传递方式分为液态、混合固液、固态电池,取消“半固态电池”分类,后续将完善性能、安全、寿命规范,为主流技术路线定调。

- 国家政策:工信部重启固态电池重大研发专项(总资金60亿元),2026年产业发展部际联席会议明确“加快突破全固态电池技术”,将其列为新型储能重点方向。

- 地方协同:上海、四川、珠海等多地出台支持政策,通过研发奖励(最高500万元)、中试平台建设、专项布局等加速技术攻关与产业化。

(二)市场需求:多场景渗透,2030年空间近2000亿元

-

核心需求场景

- 新能源汽车:2024年中国销量1286.6万辆(同比+35.5%),车企普遍计划2026-2027年实现固态电池装车,比亚迪、广汽等目标2027年批量示范应用,是最核心应用场景。

- 储能:2025年1-8月储能EPC招标量同比+40%,半固态电芯已进入集中采购(如新源智储500MWh采购),凭借高安全、长寿命逐步替代液态电池。

- 消费电子及其他:人形机器人、eVTOL、医疗设备等场景对高功率、轻量化电池需求迫切,成为技术验证与增量市场。

-

市场规模测算

年份 全球固态电池需求(GWh) 全球市场空间(亿元) 动力电池渗透率 储能电池渗透率 消费电池渗透率 2025E 11.4 148.3 0.8% 0.1% 1.0% 2030E 243.7 1949.4(近2000亿) 8.0% 2.0% 12.0%

二、材料路线:短期主流体系明确,技术迭代持续推进

固态电池核心材料与液态电池差异显著,形成“正极+负极+电解质+集流体”协同优化的技术体系,短期以硫化物路线为核心突破方向。

(一)电解质:硫化物成动力电池主攻方向

固态电解质分为4大技术路线,性能与应用场景差异显著:

| 技术路线 | 离子电导率(S/cm) | 能量密度目标(Wh/kg) | 核心优势 | 核心挑战 | 2030年全固态占比 |

|---|---|---|---|---|---|

| 硫化物 | 10⁻³~10⁻² | 900 | 高导电率、倍率佳 | 遇水敏感、界面不稳定 | 65% |

| 氧化物 | 10⁻⁶~10⁻³ | 700 | 安全稳定、宽电化学窗口 | 脆性大、界面阻抗高 | – |

| 聚合物 | 10⁻⁷~10⁻⁴ | 600 | 加工性好、界面接触佳 | 导电率低、工作温度高 | – |

| 卤化物 | 10⁻³ | 700 | 高电压稳定性 | 与金属锂不兼容 | – |

(二)正负极:向高容量、高适配性演进

- 正极:当前以高镍三元材料为主(当升科技、容百科技实现批量供货),2024年中国正极材料产量310万吨(同比+34.78%),2026年预计超500万吨;下一代方向为富锂锰基材料(理论容量优势显著,正攻克电压衰减问题)。

- 负极:演进路径为“石墨→硅基负极→金属锂负极”,当前产业化焦点为硅碳/硅氧负极,2024年中国负极材料产量200万吨(同比+21.21%),2026年预计达288万吨;贝特瑞、璞泰来等布局锂碳复合负极,天齐锂业推进金属锂负极前瞻研发。

(三)集流体:铁基材料破解腐蚀难题

传统铜/铝集流体面临硫化物电解质腐蚀、硅基/锂金属负极体积膨胀问题,铁基材料(不锈钢、铁镍合金)凭借表面钝化膜“抑制硫化物形成反应”,具备耐腐蚀性与结构优势,三星SDI、日本东洋钢板已推出相关产品,2024年三星展出采用不锈钢集流体的固态电池(能量密度900Wh/L,循环超千次)。

三、北交所重点公司业务进展

| 公司名称 | 核心业务布局 | 关键进展 | 2025Q1-Q3业绩 |

|---|---|---|---|

| 贝特瑞(835185.BJ) | 高镍正极、硅基负极、固态电解质 | 发布贝安FLEX(半固态)、GUARD(全固态)系列材料;硫化物电解质粒度≤500nm,离子电导率超10mS/cm;固态电解质批量出货 | 营收123.84亿元,归母净利润7.68亿元 |

| 远航精密(833914.BJ) | 精密镍基导体材料、电池结构件 | 产品应用于电池极耳、PACK组件,具备导电连接、热敏保护功能;受益铁镍集流体技术路线 | 营收7.69亿元,归母净利润0.41亿元 |

| 力王股份(831627.BJ) | 固态电池研发(人形机器人场景) | 与清华深圳国际研究生院合作,目标开发20Ah样品(功率密度≥3000W/kg,循环≥1000次) | 营收5.26亿元,归母净利润0.15亿元 |

四、风险提示

- 研发进度不及预期风险:技术瓶颈、产业链配套不足、成本控制困难可能延缓商业化落地。

- 新兴技术路线替代风险:不同电解质路线竞争、潜在颠覆性技术出现可能冲击现有布局。

- 下游需求变化风险:液态电池通过材料改良仍有升级空间,可能延缓固态电池替代节奏。

- 市场空间测算风险:测算基于主观假设,实际需求可能与预测存在偏差。

4. 关键问题

问题1:中国固态电池行业的政策与标准优势对产业化进程有何核心影响?(侧重政策驱动逻辑)

答案:核心影响体现在路线明确、资源倾斜、降低落地阻力三方面:①路线定调:全球首个固态电池国标取消“半固态电池”分类,明确液态、混合固液、固态三类划分,避免技术路线混乱,引导企业聚焦主流方向;②资源支持:工信部60亿元重大研发专项+地方研发奖励、中试平台建设,为技术攻关提供资金与硬件保障;③降低落地阻力:统一的术语、性能、安全规范将简化下游车企、储能厂商的产品认证流程,加速固态电池从实验室样品向量产产品转化,推动行业2026-2027年进入装车验证关键期。

问题2:固态电池材料路线的核心竞争格局与短期主流选择依据是什么?(侧重技术路线逻辑)

答案:核心竞争格局为“硫化物主导、多路线互补”,短期主流体系选择依据是性能适配性与产业化可行性:①电解质方面,硫化物凭借450-900Wh/kg的能量密度、10⁻³~10⁻²S/cm的高离子电导率,成为动力电池主攻方向,2030年在全固态电池中占比将达65%;氧化物、聚合物路线因稳定性优势,短期用于半固态电池过渡;②正负极方面,高镍三元+硅基负极是当前最优组合(能量密度可达400Wh/kg),技术成熟且适配现有产线改造,富锂锰基+金属锂负极是下一代方向(目标能量密度500-600Wh/kg);③集流体方面,铁基材料破解硫化物腐蚀与负极膨胀难题,是硫化物固态电池量产的关键支撑,成为短期必选方案。

问题3:固态电池在不同应用场景的渗透节奏与市场空间差异是什么?(侧重市场需求逻辑)

答案:渗透节奏呈现“新能源汽车先行、储能与特种场景跟进”特征,市场空间差异显著:①新能源汽车:2026-2027年启动装车验证(广汽、东风等2026年装车),2030年渗透率达8%,需求187.6GWh,是最大市场(占比77%),核心驱动是用户续航与安全焦虑;②储能:2025年起进入集中采购,2030年渗透率2%,需求32.4GWh,受益于长循环、高安全需求,用于电网储能、光储一体化项目;③消费电子及其他:人形机器人、eVTOL等场景2025-2027年完成技术验证,2030年消费电池渗透率12%,需求23.6GWh,核心诉求是高功率、轻量化、小型化,虽规模较小但技术迭代引领作用显著。

暂无评论内容