关注国产替代&自主可控领域,重视新质生产力发展

【原报告在线阅读和下载】:20260208【MKList.com】新材料2026年年度策略:关注国产替代&自主可控领域,重视新质生产力发展 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

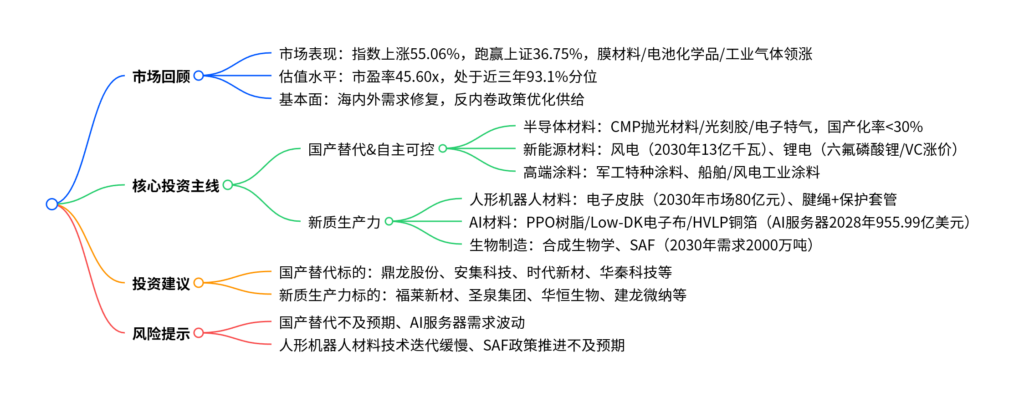

2025年新材料行业表现强势,指数上涨55.06%跑赢上证指数36.75%,海内外双轮驱动需求温和修复,国内反内卷政策优化供给格局,化工行业从“市占率优先”转向“利润优先”;行业核心投资主线为国产替代&自主可控与新质生产力发展,前者覆盖半导体材料(2025年全球市场规模759.8亿美元)、新能源材料(2030年风电累计装机13亿千瓦)、高端涂料等领域,后者聚焦AI材料、人形机器人材料、合成生物学及SAF材料(2030年全球需求量2000万吨);建议关注鼎龙股份、时代新材、福莱新材、圣泉集团等标的,同时需警惕国产替代不及预期、技术迭代缓慢等风险。

2. 思维导图

3. 详细总结

一、2025年新材料市场回顾

(一)市场表现与估值

- 指数表现:2025年新材料指数上涨55.06%,跑赢上证指数36.75%,在申万一级行业中排名第3;细分板块中,膜材料(+87.82%)、电池化学品(+60.26%)、工业气体(+57.77%)涨幅居前,可降解塑料(+27.24%)、OLED材料(+26.31%)涨幅相对较低。

- 估值水平:截至2025年12月29日,新材料行业市盈率(TTM,中值)为45.60x,处于近三年93.1%分位,估值处于历史较高水平,主要受AI、新能源、机器人等成长赛道带动。

(二)基本面:供需双重改善

-

需求端:海内外双轮驱动

- 国内:房地产政策利好托底需求,基建投资累计同比增长0.13%,制造业投资增长1.9%,社会消费品零售总额增长4.0%,《十五五规划建议》提振消费复苏;

- 海外:美欧财政货币双宽,美联储2025年三次降息,欧洲经济温和复苏,中美关系缓和,中国化学原料及化纤出口需求得到支撑。

-

供给端:反内卷政策优化格局

- 扩产进入尾声:2025年11月化学原料及制品固定资产投资累计同比降低8.2%,2021年起的扩产周期结束;

- 政策引导转型:政府工作报告将“整治内卷式竞争”列为关键任务,推动落后产能退出,行业从“市占率优先”转向“利润优先”。

二、核心投资主线:国产替代&自主可控+新质生产力

(一)国产替代&自主可控:地缘博弈下的确定性机会

-

半导体材料:需求复苏+进口替代

- 需求:2025年全球半导体材料市场规模759.8亿美元(同比+8.4%),成熟制程需求回暖,2.5D/3D封装渗透率提升;

- 供给:CMP抛光材料、光刻胶、电子特气等核心材料国产化率不足30%,进口替代空间广阔;

- 核心标的:CMP抛光材料(鼎龙股份、安集科技)、光刻胶(彤程新材、艾森股份)、电子特气(中船特气、华特气体)。

-

新能源材料:风电+锂电双高景气

领域 核心逻辑 关键数据 核心标的 风电材料 《风能北京宣言2.0》支撑,反内卷提升盈利 2030年累计装机13亿千瓦,2025年1-11月新增装机81.95GW(+61.2%) 时代新材、中材科技 锂电材料 储能“政策+AI+出口”三重驱动,产能出清后供给紧缺 六氟磷酸锂价格从4.9万涨至17.8万/吨(+263%),VC从4.6万涨至17.5万/吨(+280%) 六氟磷酸锂(天赐材料、多氟多)、VC(华盛锂电、海科新源) -

高端涂料:高附加值赛道领跑

- 军工特种涂料:2025年国防支出1.81万亿元(2017-2025年CAGR7.12%),国内隐身战机数量有提升空间,隐身涂料需求广阔,标的为华秦科技、佳驰科技;

- 工业涂料:2025年全球船舶涂料市场62.8亿美元(外资市占85%),国内风电涂料市场45亿元(同比+60%),进口替代潜力大,标的为麦加芯彩。

(二)新质生产力:泛科技趋势下的新兴机会

-

人形机器人材料:量产前夕的蓝海市场

- 电子皮肤:单台价值量8000元,2030年市场规模80亿元,国产厂商加速替代,标的为福莱新材、晶华新材、汉威科技;

- 腱绳+保护套管:解决单一腱绳磨损问题,适配灵巧手精细控制,标的为骏鼎达。

-

AI材料:PCB升级驱动高频高速材料需求

-

需求:2028年全球AI服务器市场规模955.99亿美元(2024-2028年CAGR25.74%),PCB需更高层数及高频高速覆铜板;

-

核心材料及标的:

材料类型 性能要求 核心标的 电子树脂 低Dk/Df(PPO/碳氢树脂) 圣泉集团、东材科技 电子布 Low-DK(适配M7-M9级覆铜板) 中材科技、宏和科技 电子铜箔 低粗糙度(HVLP铜箔) 铜冠铜箔、德福科技

-

-

生物制造:合成生物学+SAF

- 合成生物学:产业处于早期,选品能力关键,标的为华恒生物、梅花生物、凯赛生物、蓝晓科技;

- SAF(可持续生物航煤):全球政策强制掺混(欧盟2025年2%→2050年70%),2030年全球需求2000万吨,标的为建龙微纳(分子筛催化剂)、山高环能(UCO原料)。

三、投资建议与风险提示

-

投资建议:聚焦两大主线,一是国产替代&自主可控领域(半导体材料、新能源材料、高端涂料),二是新质生产力领域(AI材料、人形机器人材料、合成生物学及SAF),核心标的包括鼎龙股份、时代新材、华秦科技、福莱新材、圣泉集团、华恒生物等。

-

风险提示

- 国产替代不及预期风险:半导体材料、高端涂料等领域外资技术壁垒高;

- 需求波动风险:AI服务器需求受大模型迭代进度影响;

- 技术迭代风险:人形机器人材料、SAF技术研发不及预期;

- 政策风险:SAF强制掺混政策推进放缓。

4. 关键问题

问题1:2026年新材料行业的核心投资逻辑及两大主线的底层驱动因素是什么?(侧重行业整体逻辑)

答案:核心投资逻辑是供需改善+产业变革,供需端受益于海内外需求复苏与反内卷政策优化供给格局,产业端面临能源转型、AI渗透、绿色低碳三大变革,新材料向高端化、差异化、绿色化迈进。两大主线的底层驱动因素:①国产替代&自主可控:地缘政治博弈加剧,半导体材料、高端涂料等领域长期依赖进口(核心材料国产化率<30%),“卡脖子”风险推动政策支持与技术突破;②新质生产力:《十五五规划建议》将AI、人形机器人、生物制造列为未来产业,技术迭代与场景落地(如AI服务器放量、人形机器人量产)催生新兴材料需求,成为行业增长新引擎。

问题2:国产替代主线中,半导体材料、新能源材料、高端涂料三大领域的共性与差异是什么?(侧重细分领域对比)

答案:共性:均面临外资垄断(半导体材料外资市占超70%、船舶涂料外资市占85%)、技术壁垒高的现状,受益于政策支持与进口替代需求,具备明确的业绩兑现路径。差异:①需求驱动不同:半导体材料受晶圆厂扩产与封装技术升级驱动,新能源材料依赖风电“十五五”装机目标与储能需求爆发,高端涂料受益于国防现代化与新能源产业(风电、船舶)扩张;②核心痛点不同:半导体材料聚焦光刻胶、电子特气等“卡脖子”环节,新能源材料面临产能出清后的供给紧缺(六氟磷酸锂、VC),高端涂料侧重性能突破(隐身、耐候性)与全球认证;③盈利弹性不同:新能源材料受产品价格波动影响大(六氟磷酸锂2025年涨幅超260%),半导体材料与高端涂料盈利更稳健,随国产化率提升逐步释放。

问题3:新质生产力主线中,AI材料、人形机器人材料、SAF材料的增长逻辑与关键数据支撑是什么?(侧重成长赛道细节)

答案:①AI材料:增长逻辑是AI服务器算力需求爆发带动PCB升级,关键数据:2028年全球AI服务器市场规模955.99亿美元(CAGR25.74%),Low-DK电子布2033年市场规模23亿美元(CAGR7.5%),HVLP铜箔2032年市场规模59.5亿美元(CAGR14.6%);②人形机器人材料:增长逻辑是量产前夕的核心部件需求,关键数据:2030年国内人形机器人需求超1亿台(整机市场10万亿元),电子皮肤单台价值8000元,2030年市场规模80亿元;③SAF材料:增长逻辑是全球政策强制掺混与碳中和目标,关键数据:欧盟2025-2050年SAF掺混比例从2%提至70%,2030年全球SAF需求量2000万吨,2025年欧洲SAF价格维持2200美元/吨以上高位。

暂无评论内容